作者 |罗乾波出品 |波哥看楼市

据波哥看楼市观察,万达老王在卖卖卖之尚未见到“风雪夜归人”的当下,又割掉了两块心头肉——北京万达总部大楼+英国的圣汐游艇。

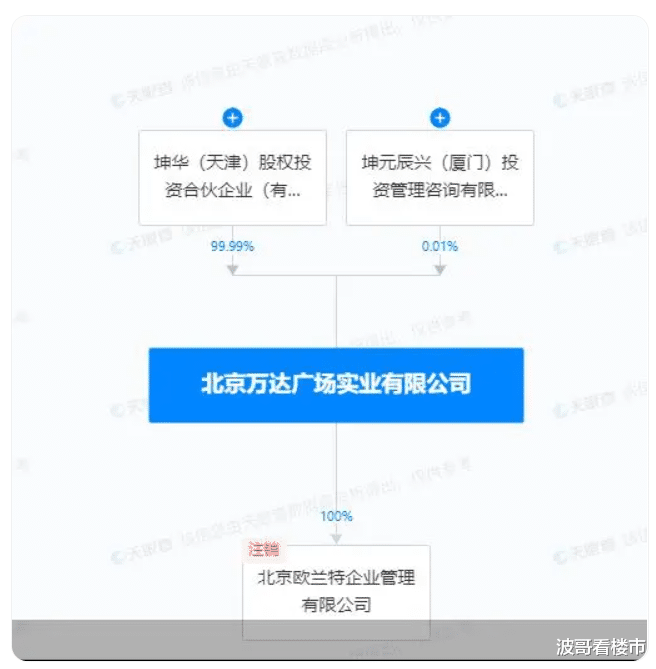

近日,北京万达广场实业有限公司发生股权变更,原全资股东大连万达商业管理集团股份有限公司退出,新增股东坤华(天津)股权投资合伙企业(有限合伙),持股99.99%,为控股股东;坤元辰兴(厦门)投资管理咨询有限公司持股0.01%。

据了解,北京万达广场实业有限公司是万达集团在北京的核心资产,持有北京万达广场B座和C座资产。北京万达广场是万达CBD第一个项目,也是万达集团总部,也由此,万达集团开启了规模化之路。同时,北京万达广场与国贸大厦、惠普大厦、京广中心、建外SOHO等形成一个现代商务区,是北京商业上的一个标志。

另外据媒体消息透露,圣汐游艇,这个被誉为“海上劳斯莱斯”的品牌,曾是万达对外扩张的象征。然而,最新的报道指出,万达集团已同意将其出售给Lionheart Capital。这不仅标志着万达海外资产的清空,也象征着王健林“游艇梦”的终结。

此外,过去半年里,万达集团的动作频频,16座万达广场易主,万达商管60%的股权被出售给太盟为首的财团,万达电影股权这两天正式交割完毕等等。

简析:

如上,自去年到现在,据波哥观察,王健林一系列的卖卖卖,主要围绕两个方面在进行——商业重资产类项目+其他周边产业,前者通过运营较优质的项目来换取现金,属于大宗资产交易型项目,相对比较普通。

最让人感到有点惊愕的是,他把自己的总部大楼都卖了,确实让业内最多朋友,心有戚戚焉。

实际上,近年老王把电影文化产业和上述游艇公司全部处理掉,有债务和运营压力的影响,但可能也不全是这个方面的情况,能够完全表达出其中的一些新的意图了。

因为,在地产板块,万达有三大主营业务——地产开发+商管+文旅,目前来看,文旅是被重点抛弃的对象,因为纯粹的旅游类重资产项目,基本无人接盘,像融创那样就非常的尴尬,只能选择那些相对优质的产业平台和部分酒店等项目,才能有效达成交易。

你以为他不想首先处理文旅项目吗?

只是重资产类、回报周期长的文旅项目,目前无人问津,逼得老王不得以去贱卖此类优质股权或资产,以便快速拿到现金。

这点,跟万科春节前处置悦榕庄和上海七宝商业广场股权的案例比较类似,可以快速救急。

最近,据财联社报道,万科准备要把普罗斯物流的股权摆上货架了,也充分表明,很多房企,在应对当前的大压力下,一是,把一些比较成熟的产业资产和股权,要快速变现;二是,也开始对过去的某些多元化的产业在不断反思,慢慢向房地产主业进行回归。

万达、万科,一前一后,这个趋势特别明显了。

时代压力+现实困境+企业发展,各个房企都在急速调整自己的发展战略和细部层面的短期策略,都是为了有效地活下去。

另外,万达的情况,与万科又有许多不一样的地方。

在地产这个核心视角,万达的打法,更加鲜明和有典型性,开发部分都很艰难,大家都不好说什么了,都差不多;物业方面,要跟地产进行逐步隔离和减少关联性交易,都纷纷离开地产去找饭吃了;文旅类项目,除一些酒店业务外,重资产类的文旅项目赚的钱还不够覆盖原来投资的年度利息等,还要不断“啃老”较长一段时间,卖不掉、又要维持,比鸡肋还鸡肋,让很多房企伤透了脑筋等。

再者,几年来,万达一直在去地产化,其业务重心在往商管方面布局,跟很多同行的模式慢慢错位了,尤其是过去把那个630余亿的“文旅大礼包”卖给富力和融创后,躲过了一波大劫难,加上去年珠海万达的对赌协议警报解除后等等,更加坚定了王健林对商管类业务的信心。

才加速了从重变轻的步伐,不然,也不会把总部大楼卖掉了,有600亿元的太盟投资等资本的加持后,至少也没有那么紧张吧,但是,为什么要把自己的脸面大楼买给险资?

肯定,有某些新的想法在里面。

处理游艇业务,还比较好理解,因为文旅业务板块,比较困难,现金流的造血能力很差;此外,优质及业绩好看的万达广场还有很多,可是直接拿自己的总部开刀,把业内的众多朋友搞晕了。

所以,市面上的大多数解读,都是说万达的资金压力很大,少部分同行将其视为轻资产战略转移的核心表现。

对第二个观点,波哥也非常赞同,原来我们就写过好几篇万达要继续重仓商管类轻资产方面的分析性文章。

所以,今天波哥才提出万达要加速归核到轻资产赛道的观点。

——卖掉总部大楼+游艇业务,王健林新的战略意图非常清晰、力透纸背了。

为何这样来说?

据波哥看楼市独家观察,主要是两点:

◢其一,重轻之间,不断腾笼换鸟

原来万达手上有将近300个重资产的万达广场,沉淀了大量的资金,现在新趋势尚未得到有效的好转,还会持续一段不可预期的时间,能够不断把“重的变成轻的”,可加速现金的回流,又可快速减少以前的负债,是一个和死神赛跑的重要动作。

而且,还有一个特点,很多同行也很难做到的,就是万达商管的品牌和溢价能力的均好性。

比如说,把项目卖给你,你可能不一定会让我继续运营和托管,你很有可能自己去干;但是万达比较的厉害的地方是,我把项目卖给你,你基本都会让万达帮你来运管管理,至少在一定周期内,例如,这次把总部大楼卖给新华保险,运营方还是万达,只是资产的所有权进行了转移,继续委托万达来运营,还可以继续拿运营管理费类,即使自己依然在这里办公,租金等费用都可以相互冲抵,其他的好处还有很多,就不一一罗列了,只要想明白了,就很好理解。

另外,万达快速找到的大买家,基本都是诸如基金、险资等客户,基本皆为投资和金融类客户,此类客户基本不会自己去搞运营,天然会把运营业务继续交给万达来做,实际上,对万达来说,可以赚两笔钱——资产和股权交易费+运营管理费,达到了一石三鸟的效果,即在卖出资产的时候可以拿到一大笔现金,后面还可以每年赚买家的管理费;再后来,等自己缓过气来,还可以把资产和股权再买会来。

所以,王健林已经完全搞通了这个模式,因此,卖起来完全不太心痛,已经在国内领跑了。

也即,他已经不再深度依赖银行类资金了,通过市场化资金来实现自我转型的目的,在这个维度,目前总体来观察,万达是独一无二的,别人很难学得来了。

万达的模式归纳起来就是:

优质资产快速变现+轻资产运营要捆绑进来+支付方面可以合理对冲和避税等,快进快出,大家好,才是真的好。

因此,波哥觉得万达,这一点,比较牛 X,短时间内无出其右。

妥妥的“万人敌”模式,或许还有3—5年的窗口期,别人很难一下子追上来。

◢其二,从市场找资金,降低了对政策类资金的依赖度

对此,再强化来阐述一下。

首先,政策类资金管道不甚通畅,国家要全国性平衡,落到每一家房企端资金量都极其有限,这是国家的现实难处。

此为宏观层面的共同问题,叠加市场的不景气度,靠国家喂奶的方式,只能越来越瘦。

其次,同时,从国内商管领域的政策类资金方面来观察,发行ESG、和经营性物业贷款等类目,要求比较严,估值也不太理想,比如,龙湖去年40个左右的项目,才拿到174亿,平均下来每个项目才拿到4—5亿元的贷款,而且还会把这些项目全部套牢,不能灵活变现。

在资金的进出效率方面,跟万达的模式差距较大。

其三,从近期的商业REITS的政策来看,目前还处于试点和摸索阶段,偏重国央企项目来探索,很多项目都不符合目前的要求,尤其是在购物中心和卖场方面,从保租房、长租公寓、到购物中心等,尚达不到大面积推广的情况。

另外,试点期的REITS是政府层面的一个融资方式,估值也很有限。

但,这政策风口慢慢出现了,对部分优质房企来说,有一定有限的价值,也难以缓解大家的资金饥渴。

故而,在共同的大环境之下,导致业内的分化会越来越严重,其间的差距会快速拉大,能够建立起可有效资金闭环体系的公司,其生命力会越发强盛,否则,将会日益艰。

其区别在于,能否在政策+市场化资金方面达到有效的平衡等。

回过头来看,万达在市场化资金的运作方面,其表现相对好很多。

王健林,也尝到了不少的甜头。

同时,经营性物业的价值,已经有很强的扛风险能力,年后,各大房企都在加速布局。

也因而,让万达感受到了较大的竞争压力,也导致万达将商管业务看得更重了,开发等类业务依然寒气逼人,对万达来说,商管轻资产变成了他的核心利剑,如果要继续做到行业类的引领态势,需要快速奔跑,不然,这个地位将慢慢遭遇他人的挑战。

地产开发业务只能慢慢熬着,甩卖相关文旅等周边业务,波哥认为,加速归核到轻资产这一表现更好的赛道,应该已经成为万达的核心发展战略了。

写在最后:

据波哥看楼市观察,一年多来,行业的变化很大,王健林的转变,个人认为,应该是珠海万达和太盟投资这些情况发生后,导致了老王的心态发生了很大的变化。

上市有考虑,可短期内做不到,强化轻重之间的腾挪、资产和资金之间的有效勾连,才有可能合理避寒和逐步达成穿越周期的目标。

商管类业务的新一轮竞争,已经骤然来临,各个对手皆在加速抢跑,万达的脚步如果不加快,如不能合理“轻装上阵”,那么他与别人的距离也将逐步缩短。

故而,王健林快速调整自己的未来战略,成为了必然,同时,在这个赛道上,王健林比其他更加彻底。

如此,万达的未来,更加值得期待。

大家拭目以待。