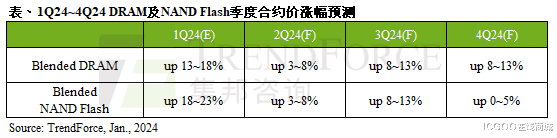

据报道,DRAM产品合约价自2021年第四季开始下跌,连跌8个季度,至2023年第四季度上涨。NAND Flash合约价自2022年第三季度开始下跌,连跌4个季度,自2023年第三季度起涨。预计这两类存储芯片价格在2024年一季度大幅上涨18%左右,第二季度涨幅收敛。

TrendForce维持先前预测不变,其中DRAM合约价季涨幅约13~18%;NAND Flash则是18-23%。虽然目前市场对第二季整体需求看法保守,但存储芯片供应商分别在2023年第四季度下旬上调DRAM产能利用率,在2024年第一季度上调NAND Flash产能利用率。

机构预计,第二季度DRAM、NAND Flash合约价环比涨幅将收敛至3~8%。第三季度进入传统旺季之后,需求端预计北美云服务商(CSP)补货动能较强,两类存储芯片合约价季涨幅有机会扩大至8~13%。其中DRAM得益于DDR5、HBM渗透率提升,导致平均单价提高,可带动整体DRAM市场涨幅扩大。

预计2024年第四季度存储芯片上涨势头将持续,DRAM涨幅8~13%,NAND Flash涨幅0~5%,不过单一产品如DDR5可能出现价格下跌。