报告出品方:申万宏源

以下为报告原文节选

------

前言:先做大再做强,中国轮胎目前处于做大的过程中,份额提升为主要逻辑

明确轮胎的制造和消费属性。1)制造属性:上游主要是天然胶、合成胶、帘子布、炭黑等原材料,价格存在一定波动,并且轮胎规模化生产特征明显,对开工率要求较高。

2)消费属性:消费属性来自消费者愿意给予一定程度的品牌溢价,主要体现在轿车胎的应用。获得消费属性,一方面来自配套机遇的把握,另一方面体现为发展阶段中后期品牌的自我养成。

我们认为目前中国轮胎是一个看“量”的品种,参考米其林、普利司通的发展历程,企业发展路径通常为先做大再做强。两家海外巨头伴随自身汽车工业的崛起,通过前期规模不断扩张,以及随着整车配套出口进入全球市场,而后待市占率到达一定份额,通过推出更有影响力的产品、整合渠道等方式,提升品牌价值。价格方面,轮胎价格通常由原材料价格波动以及订单需求而定,但作为终端消费品来看,价格通常较为稳定。

看到目前中国头部几家企业在全球轮胎市场当中份额仍较低,因此中期做大规模提升份额,是中国轮胎发展的主要逻辑。回顾中国轮胎发展历程,发展初期 1934 年-1977 年,子午线轮胎生产技术逐步在国内扩散,子午线轮胎进入小批量生产阶段;1978 年-1992年蓬勃发展期主要体现在改革开放带来轮胎设备和技术的持续引进;1992 年-2010 年,轮胎企业不再是几家独大,行业出现百家争鸣的情况,并且外资轮胎开始进入中国轮胎建厂;2010 年至今,中国轮胎产能持续优化提升,头部企业出海建厂,优势持续扩大。因此可以看出,现阶段,中国轮胎企业相较于海外巨头目前处于产能扩张,提升全球份额的阶段。

1. 行业恢复常态,长期需求稳中有增

1.1 疫情和海运费贯穿影响 2021-2022 年,目前行业恢复正常

回顾 2021-2022 年,疫情的影响以及海运费的暴涨和暴跌均对中国轮胎企业的需求和订单以及海外渠道库存造成影响。

从 Wind 美国月度进口的机动小客车轮胎以及客或货车轮胎来看,从 2020 年 5 月开始,受全球疫情爆发影响,美国轮胎进口量明显下滑(历史上来看,Q2-Q3 均为进口高峰期),而后随着东南亚等一些地区疫情的率先恢复,美国轮胎进口量明显恢复提升。

2021 年开始,海运费开始上行,至 9 月份到达高点后运价出现下滑,美国轮胎进口量同比增速略有恢复。2022 年下半年运费迅速下跌,造成美国市场渠道累库,美国轮胎进口量受去库影响至 2023 年 5 月开始同比有所回升。客或货车用轮胎去库的影响幅度大于机动小客车轮胎,且去库的恢复时间滞后于半钢越一个季度的时间,至 2023 年 9 月客或货车用轮胎同比仍在恢复当中,小客车轮胎进口量创新高。因此回顾过去两年,疫情以及海运费造成美国轮胎进口量的波动,对海外的需求和库存造成影响,从而影响中国轮胎企业海外工厂的盈利。

进入 2023 年以来,贯穿过去几年的影响因素疫情和海运费均消除,因此我们认为2023 年行业回到正常的状态。

海运费跌至历史较低水平。海运费自 2021 年年初开始上行,至 2021 年 10 月到达高点后逐步回落,高点时,中国_东亚至美东和美西的运费分别达到超 2.2、2 万美元左右。

对轮胎企业的影响自 21 年年中开始,起初为箱子的短缺造成轮胎发货不畅,后续运价到达高点之后,开始影响企业出口的盈利水平。当运价达到 2 万美金时,接近于货值,而运价多为企业及经销商共同承担(经销商为主要承担方),因此 2021 年各个轮胎企业海外工厂盈利有明显下行。近期受红海事件影响,至美东和美西的运费有所回升,截至 2024年 2 月 16 日,中国_东亚至美西和美东运价分别约 4889.2、6763.8 美元。

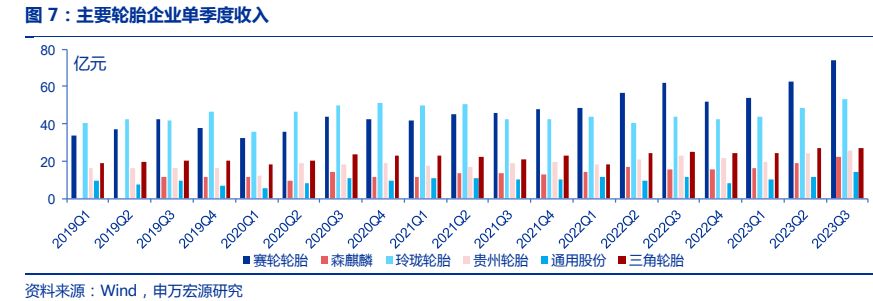

经历 2021-2022 年行业低迷的状态之后,各企业收入盈利均明显恢复。依据各个公司季报数据,从 2019-2023 年单季度收入、归母净利润、毛利率来看,赛轮轮胎、森麒麟、玲珑轮胎、贵州轮胎、通用股份的单收入均创历史新高,赛轮轮胎、森麒麟、通用股份、三角轮胎单季度归母净利润创历史新高,毛利率虽然大多企业没有达到新高,但净利润率基本为较高水平。

我们总结在 2023 年单季度收入盈利创新高的企业特点:1)产能:2021-2022 年行业压力较大的时候,海外产能建设、投产没有间断,2023 年行业恢复常态后,海外有量有增长;2)产品:部分拥有非公路产品的企业创新高,由于 2023 年行业需求较好,非公路产品竞争格局好于半钢、全钢类产品,非公路有需求有增长;3)渠道:稳定的渠道力,在行业压力较大的时候,并没有给予自己的渠道过多库存压力,与渠道维持良好关系,2023 年行业恢复正常,渠道得以保证正常销售,尤其针对国内市场。

1.2 轮胎行业周期性偏弱,需求稳中有增

轮胎消费需求偏刚性,配套跟随整车生产变动,替换跟随行驶里程或者汽车保有量变动。依据米其林官网数据显示,全球轮胎销量在 2009 年以及 2020 年出现下行,其余年份为小幅度增长,且下行的两年幅度有限,约 10%左右,因此需求相对偏刚性。2020 年疫情影响之后,2021-2022 年全球轮胎销量逐步恢复,依据米其林官网数据显示,2022年全球轮胎销量约 17.5 亿条,同比增长约 1.3%。 2023 年全球需求量同比增加 2.17%。

依据米其林 2023 年年报内容,2023 年全球轮胎需求量约 17.88 亿条,同比增长 2.17%,近三年来增速与行驶里程变动幅度基本吻合。其中 2023 年半钢和全钢整体配套需求量同比提升,分别提升约 8.7%、7.4%,其中主要增量地区均来自亚洲;替换需求半钢同比微增 0.5%,全钢同比下滑 2.5%。因此 2023 年从全球需求来看,并没有呈现大幅度提升,企业和企业之前也呈现一些分化,如米其林自身 2023 年销量同比下行,单价同比提升(依据其 2023 年年报),国产胎 2023 年销量同比均有大幅度提升(从披露的 2023 年业绩预告来看,玲珑轮胎 2023 年销量同比提升 26%),表明一方面 2023 年行业需求量并非到达行业景气顶点,其次国产胎的份额在提升。

替换需求量约为配套量的 3 倍以上,因此更大的市场在替换市场。依据米其林官网数据显示,2017 年至 2023 年全球配套和替换的销量比从 1:2.6 提升至 1:2.8,因此可以看到替换市场有望成为未来轮胎销量增长的主力市场。

分地区来看:亚洲以及欧美为主要轮胎需求地区,其中半钢胎需求主要消费市场为欧美,全钢胎主要消费地区为亚洲。整体替换需求相对韧性较强,配套半钢 2020 年疫情影响之后逐年恢复,配套全钢 2020 年亚洲地区重卡等商用车产量较好,配套量较大。

行业开工率明显回升,尤其半钢持续同比创新高。受 2021-2022 年海运费以及国内疫情影响,半钢和全钢的行业开工率相对低迷,2023 年以来行业逐渐恢复常态,行业开工率明显回升,尤其半钢胎 2023 年下半年同比不断创新高,证明整体国内生产和消费回到正常水平。2024 年以来,依据 Wind 数据,2024 年 1 月半钢和全钢行业开工率分别约71.6%、57.1%,半钢持续为同月度新高,全钢较 2022-2023 年有明显增长。

橡胶类原料价格中枢波动,非洲橡胶产量提升。天然橡胶价格处于中枢震荡,从橡胶树种植面积来看,虽然东南亚地区橡胶树整体种植面积在经历 2012 年之后开始下行,但近两年非洲等地区也逐步成为轮胎企业采购天然胶的来源之一。科特迪瓦是非洲重要的天橡胶生产国,依据 QinRex 最新数据显示,2023 年科特迪瓦橡胶出口量共计 163 万吨,同比增长 19.2%,预计 2023 年全球天然胶消费量同比下降 0.5%至 1544 万吨,科特迪瓦橡胶出口量占比总需求超过 10%,逐渐成为主流天然橡胶出口国。

炭黑价格高位回落,带动整体原料价格稳中有降。合成胶价格与天然胶和油价相关,因此我们认为价格相对平稳。炭黑 2022 年由于俄乌冲突,产能格局有所变化,以及煤焦油价格推动炭黑价格上涨至较高位置,目前逐步回落。整体预计原材料后续可能趋于平稳或者震荡下行。

2. 国产胎份额逐步提升,全球产品结构发生变化

2.1 海外头部企业份额下降, 中国轮胎全球份额提升

海外头部企业产能规模趋于平稳。海外头部企业在度过自身资本开支高峰期后,产能规模趋于平稳,从普利司通官网信息来看,普利司通、米其林、固特异合计份额从 1998年 54.8%下滑至 2022 年 37.1%,在 2008-2009 年全球经济环境较为低迷的状态下,三家份额处于加速下滑的阶段,2020 年疫情期间,三家份额也有明显下行。

目前海外头部企业资本开支稳定。过去 10 年以来,米其林、普利司通、固特异、韩泰整体资本开支占比固定资产的比例逐年下降,2022 年米其林和普利司通有所增长。此外,从在建工程和折旧费用来看,基本进入固定折旧摊销的阶段,新增的资本开支较少,海外头部企业份额也因此有所下滑。

中国轮胎企业份额持续提升。中国大陆轮胎企业(位于全球前 75 强)在 2008 年之后市场份额快速提升,从 200 年 9.1%提升至 2022 年 15.3%。近两年由于疫情和宏观环境变化,国内轮胎企业数量下行,使得近两年整体中国轮胎企业份额有波动。中长期展望,中国轮胎头部企业受益于前文提到的自身良性循环,集中度有望持续提升。

中国轮胎头部企业目前处于产能扩张阶段,通过海外建厂等形式,整体盈利好于国内小厂,并且敢于投入研发,提升产品质量,从而有望抢占更多份额,形成良性循环。从几家头部企业来看,多数企业近三年资本开支达到历史峰值,各家企业海外工厂为目前主要盈利来源,得益于海外工厂的良好盈利,他们可以迅速扩张提升规模,并且敢于投资研发提升产品质量,从而抢占更多市场份额,形成良性循环。从 2020 年国内前十轮胎企业收入来看,占比全球大致 10.4%的份额,2021 年受海运费以及疫情后期影响,使得中国轮胎全球运输受阻,市场份额有所下滑。2022 年行业有所恢复,中国轮胎企业销售逐步恢复,前十市占率提升至 9.7%。

2.2 欧美市场需求逐步向高性价比产品趋近

2.2.1 美国市场整体产品消费略有降级,国产胎预计仍有翻倍空间

过去近 20 年来,美国轿车胎及卡客车胎一线品牌份额有所降低,新一线及二线品牌份额有所提升。

1)从轿车胎品牌占比来看,一线品牌包括固特异、米其林、普利司通合计份额从2003 年约 29%逐步提升至 2009-2016 年稳定在 30%-31%,而后略有下滑至 2022 年约27%。新一线品牌包括费尔斯通(被普利司通收购)、飞劲(住友旗下品牌)、大陆合计份额从 2003 年 8%提升至 2022 年 17%。二线品牌份额从 2003 年 20%提升至 2015-2016 年 29%。剩余二线偏下以及三线及以下等高性价比轮胎品牌占比从 2003 年 43%逐步下滑至 2015 年 26%,而后逐年提升至 2022 年约 34%。因此轿车胎消费整体在向高性价比类产品趋近。

2)从中/重型载重汽车轮胎品牌占比来看,一线品牌包括固特异、米其林、普利司通合计份额从 2003 年 53%逐步下滑至 2021 年 36%;新一线品牌包括费尔斯通(被普利司通收购)、飞劲(住友旗下品牌)、大陆合计份额从 2003 年 9%提升至 2021 年 18%;剩余二线品牌合计份额从 2003 年 9%提升至 2021 年 21%。中/重型载重汽车轮胎作为生产资料,后续将逐步向高性价比需求靠近。

近年来主要中国上市轮胎企业在美国的量增主要来自:

1)2014 年及之前,美国对中国大陆的轮胎企业还未进行多层贸易壁垒的加征,当时中国一度成为美国轮胎第一大进口国,而后高额税率的加征使得中国到美国的出口量快速下滑,让出部分高性价比市场需求需要填补。依据 Wind 数据显示,中国轮胎出口至美国历史占比较高为 2014 年,2014 年美国从中国进口的轮胎数量约 1.02 亿条,其中轿车胎约 5155 万条,占比美国轿车轮胎进口量近 35%。后续随着贸易壁垒的加征,美国进口轮胎当中来自中国的体量迅速下滑,但这部分高性价比轮胎需求仍存在,因此形成一定缺口需要填补。

2)2020 年美国商务部对泰国、越南、中国台湾、韩国四个地区进行双反税率调查,中国台湾、韩国税率相对较高,因此出口至美国的体量有所下滑,国产胎可以抢占其在美国市场的部分份额。依据美国商务部,2020 年底美国对泰国、越南、韩国、中国台湾四个地区的半钢胎落地双反税率的初裁税率,2021 年 5 月落地终裁税率,从美国轿车胎进口地区来看,2021 年泰国、韩国、越南、中国台湾在美国轿车胎进口量当中占比同比分别下滑 2.31pct、1.38pct、0.42pct、2.12pct,2022 年部分地区占比有所回升,但大多地区除了越南,还未恢复至 2020 年疫情之前的水平。中国轮胎东南亚产能布局目前以泰国、越南以及柬埔寨为主,在今年的复审当中,较中国台湾、韩国地区仍有税率优势,因此后续有望持续抢占其在美国的市场份额。载重轮胎方面,中国曾是美国载重轮胎第一大进口国,后续由于双反税率以及 2018 年 25%关税的加征,占比迅速下降,目前泰国为主要美国载重轮胎进口国。

北美市场此前为国内轮胎出口第一大市场,随着贸易壁垒的加征,国内轮胎出口至美国的比重有所减小。从美国轮胎进口的历史数据来看,来自中国的轮胎占比分别在 2009年以及 2014 年左右达到高峰,然后明显回落。主要由于 2009 年美国特保案,对于半钢胎三年内分别增加 55%、45%、 35%的特别关税,而后 2015 年,美国对中国市场展开双反调查,加征 31%-108%不等的双反税率,因此由于税率的驱动,中国轮胎企业在海外开启建厂扩产。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派环保 / 矿产 / 资源 /

环保产业 | 土壤修复 | 危废处理 | 污水处理 | 水务行业 | 节能环保 | 垃圾焚烧 | 垃圾分类 | 垃圾处理 | 空气净化 | 净水器 | 钢铁行业 | 钢铁电商 | 不锈钢 | 特钢 | 废钢 | 钢结构 | 装配式建筑 | 矿产 | 铁矿石 | 锂矿 | 煤矿 | 铜矿 | 智慧矿山 | 煤炭 | 煤炭机械 | 港口 | 贸易 | 物流 |