作者:Elad Gil、Shreyan Jain

编译:Lavida

编辑:penny、Siqi

本文编译自 Elad Gil 博客文章 Unicorn Market Cap 2023: Rise of AI。

去年年初,我们曾对 Elad Gil 有过深入介绍,他是硅谷创投界“教父”级别的人,也是最多产、管理规模最大的 solo capitalist,投资过 Airbnb、Stripe、Pinterest、Notion、Figma、Airtable 等明星公司。在如今的 AI 浪潮下,Elad Gil 依然作为“超级天使投资人”活跃着,投资了Character.AI、Perplexity.AI、Harvey.AI 等公司,并于近期超募了第三期 Solo VC 基金 Cosmic-Aleph 3,筹得 10.95 亿美元,在全球 VC 募资持续低迷的背景下,更显出其在科技和 AI 领域惊人的号召力。

Gil 连续四年发布独角兽分析报告,2021 年初以来,全球经济形势发生了翻天覆地的变化,包含二级科技公司估值飙涨、零利率政策(ZIRP)、通胀、利率上涨,再到大规模的公开市场股票估值调整等一系列事件。因此,现在正是重新审视独角兽市值状况的最佳时机。

以下为 2023 年报告的主要结论:

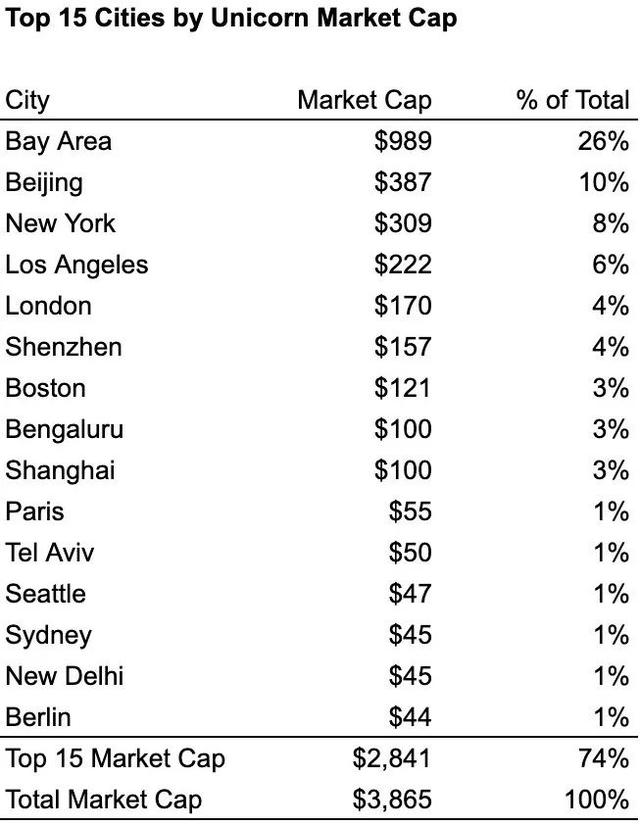

1. 全球独角兽的市值仍然主要集中在美国,占全球市值的 53%,仅旧金山湾区(占全球 26%)、纽约(占全球 8%)和洛杉矶(占全球 6%)这三个城市就占了 40%;

2. 过去四年内,仅有一家独角兽的城市数量从 37 增加到 75,这更可能反映了“ZIRPacorns”的兴起(拾象注:指受益于零利率政策成长起来的独角兽),而非真正的创业公司分散化。如果不是 COVID/ZIRP 时代的倍数过多,“ZIRPacorns”这类独角兽的估值可能会远低于 10 亿美元;

3. 旧金山已经成为 Gen AI 独角兽市值的集中地,占据了初期市场份额的 81%。但这还只是个开始,未来局面可能会发生变化;

4. 自 2020 年以来,纽约的全球独角兽份额已从 5% 增长到 8%。在纽约前 10 大独角兽中,有 6 家是 crypto 公司,3 家是 Fintech 公司,这表明纽约是一个 Fintech/Crypto 集群,正在向通用生态系统转变。COVID 期间,洛杉矶的占比也有所增加,这主要得益于 SpaceX 和其他一些国防或航天公司,如 Anduril 和 Relativity。这三家公司占据了洛杉矶市值的 67%;

5. 尽管迈阿密、奥斯汀等城市有很多 Barry's Bootcamps,但独角兽公司的数量却并不如我们想的那么多。我们研究了主要城市的 Barry's 与独角兽的比例,湾区以一个独角兽可以对应 48 个 Barry's 的比例占据主导地位。当然,这是一个滞后指标,我们预测长期来看,迈阿密可能会从纽约的人才流动中受益,就像洛杉矶从湾区受益一样。另一种可能是,湾区的居民可能健身更多,从而降低这个比例。

(拾象注:Barry's Bootcamp 是美国一家高端健身连锁店,以其强度高且效果显著的训练课程而闻名,类似国内的 Super Monkey,通常集中分布在经济较发达、居民健康意识高、生活方式较为现代化的城市。通过观察 Barry's Bootcamp 和独角兽的比例,可以分析出这些地区的创新活力、年轻化程度和经济状况,以及对人才的吸引力。)

以下为本文目录,建议结合要点进行针对性阅读。

👇

01 独角兽数量和市值分析

02 独角兽地域分布的肥尾效应

01.

独角兽数量和市值分析

过去十年内,独角兽公司从 2012 年的 44 家激增至现在的 1215 家,增长了近 30 倍。2019 年后,独角兽的数量基本上每 2 年翻一番,新晋独角兽公司超过了历史上所有周期里实现 IPO、被收购以及估值跌出独角兽行列的已有独角兽公司的总量。自 2019 年 6 月以来,一级市场未上市独角兽公司数量(1094 家)是已上市独角兽公司(172 家)的 6 倍。

2020 和 2021 年,新晋独角兽大概分别占当年市场上独角兽公司总数的 40%,而今年这个比例已经蹿升至 52%。十角兽(decacorn,市值超过 100 亿美元的独角兽)的表现更加明显,过去几年中,市值突破 100 亿美元的公司占所有独角兽的 60%,相较于 2021 年的 35%,这个比例有了显著的提升。

过去三年的新晋独角兽在 2021 年和 2022 年初达到高峰,然后在过去一年回归到了疫情前的水平(拾象注:此处数据可能有几个月的偏差,因为融资轮结束后,融资信息公开以及 CBI 更新信息存在一定滞后)。

2020-2021 年,由于利率下降和刺激性的经济政策,二级和一级市场的估值都迅速飙升。假设一级估值的变化趋势和二级市场一致的话,那许多未上市公司的最高估值都被高估了 3-4 倍,说明这两年估值达到 30-40 亿美元的公司相当于非零利率时期的 10 亿美元公司。我们在分析新晋独角兽的地域分布时,比较了 2019 年 $1B+ 公司和 2021-2023 年 $3B+ 公司的数量,也的确看到了和上述结论几乎吻合的情况。

疫情爆发以来,二级市场的估值经历了大规模的调整,许多科技公司的市值下跌了 50-90%,而一级市场的调整通常滞后于二级市场,并且估值下调(markdown)、低价出售(firesale),甚至企业倒闭的消息往往都不会被报道,我们预计,在未来几年,许多独角兽公司将可能会跌出独角兽的行列。

02.

独角兽地域分布的肥尾效应

过去 2 年中,大部分新晋独角兽仍然诞生于美国,占据了总数量的 56% 和总市值的 57%,尽管自 2021 年以来,中国新晋独角兽的增速有所回升,但仍落后于美国,且已被欧洲超过,印度也在急速赶追。

以下是城市分布视角下,独角兽公司发展趋势:

• 湾区和纽约在全球独角兽市值的占比继续保持和扩大。从 2021 年到 2023 年,湾区的份额稳定在 26%,而纽约的份额从 6% 增长到 8%;

• 伦敦的独角兽数量从 2021 年到 2023 年翻了一倍,保持其欧洲科技产业中心的地位,巴黎和柏林是两大新生驱动力;

• 尽管从绝对值来看,北京的独角兽市值仍比纽约多,但在过去两年中,纽约新增的独角兽数量是北京的 6 倍,市值增量是北京的 8 倍;

• 尽管以色列人口较少,但特拉维夫(以色列经济和文化中心)增长速度极快。在过去 2 年中,特拉维夫新增独角兽数量为 15 家,高于 2021 年初新增的 10 家,独角兽市值也几乎是原来的三倍。

如果比较独角兽的总数量,而不仅仅是 2021 年后新诞生的独角兽,会更凸显出美国的主导地位。过去几年,不管是独角兽公司的总数还是总市值,美国占全球独角兽市场的份额都在持续扩大。

此外,除中国以外的所有地区独角兽数量和市值份额都有所增长。中国在总数量中的占比从 2019 年的 26% 下降到了现在的 15%,市值份额从 30% 下降到 20%。欧洲几乎已经追平和中国的差距,现有独角兽数量达到 165 家,已经接近中国的 178 家。

当我们把各大洲和地区拆分为国家统计时,可以发现,82% 的全球独角兽市值集中在四个国家:美国、中国、印度和英国,其他各国的市值份额都不超过 2%。

零利率政策实施后,非大城市的地区独角兽数量意外激增。2019-2023 年,只有一家独角兽的城市数量从 37 增加到 75 个,有两家及以下独角兽的城市数量也翻倍,从 48 增加到了 102 个:

通过统计各城市独角兽公司的数量,当前的分布情况显示出了由于大量拥有 1-2 个独角兽城市涌现而导致的肥尾特性。

肥尾效应(fat tail):在经济学和统计学中,肥尾效应是指概率分布的尾部比正态分布的尾部更“厚”或 “重”的现象。简单来说,这意味着极端事件(极高或极低值)的发生概率比在正态分布中预期的要高。

肥尾效应在经济学中的重要性主要在于,它们意味着市场和经济系统中的风险可能被常规的风险管理模型所低估。例如,许多金融市场模型默认价格变动遵循正态分布,但实际上,极端的市场动荡(如 2008 年的金融危机,或 2019 年的新冠疫情和后来的零利率政策)的频率往往比这些模型预测的要高。

虽然这导致全球独角兽市值有一定程度的分散,但大头仍集中在上图右侧的科技集聚地,全球排名前 15 的城市占据了接近 75% 的独角兽总市值。

ByteDance、SpaceX、SHEIN 这三家公司的市值都超过了 1000 亿美元,紧随其后的独角兽市值约为 500 亿美元。这三家公司不仅在全球独角兽市值中占据了 12% 的高份额,而且也贡献了各自所在的北京、洛杉矶和深圳独角兽总市值的多半 ,分别约占 60%。

可以说这三个城市将 VC 的幂律现象(power law)推向了极致。VC 孕育了大量的低市值独角兽,但最终几乎所有回报都来自于头部的几家公司。

我们认为市场总值在众多公司间的分散度,是判断创业生态系统健康状况的一个信号。例如,湾区的最大公司 Stripe 和纽约的最大公司 OpenSea 分别只占其所在地区市场总值的 5%。

在美国,市值最高的十个城市几乎占据了全国独角兽公司市场总值的 90%,排名前五的分别是旧金山湾区、纽约、洛杉矶、波士顿和西雅图(独角兽数量排名也基本相同,只需调换波士顿和洛杉矶的位置)。洛杉矶以航空航天和国防公司为主,如 SpaceX、Anduril 和 Relativity,这三家公司的市值总和占了洛杉矶总市值的三分之二。而波士顿则以 biotech 公司为主,biotech 独角兽公司市值占全球的 30%。

纽约是一个 Fintech 和 Crypto 集群

纽约的前十大独角兽主要是 Fintech(9 of top 10) 和 Crypto(6 of top 7)公司,且估值最高的前 10 家未上市科技公司全都是在 2020 年 7 月至 2021 年 11 月间成为独角兽的。在零利率政策和新冠疫情期间,部分公司估值从 10 亿美元飙升至 60-130 亿美元。其中一部分将能持续保持高价值;例如,Ramp 最近的估值调整至 58 亿美元 —— 在公开市场公司下跌 50-80% 的情况下,这依然是一个很好的结果。

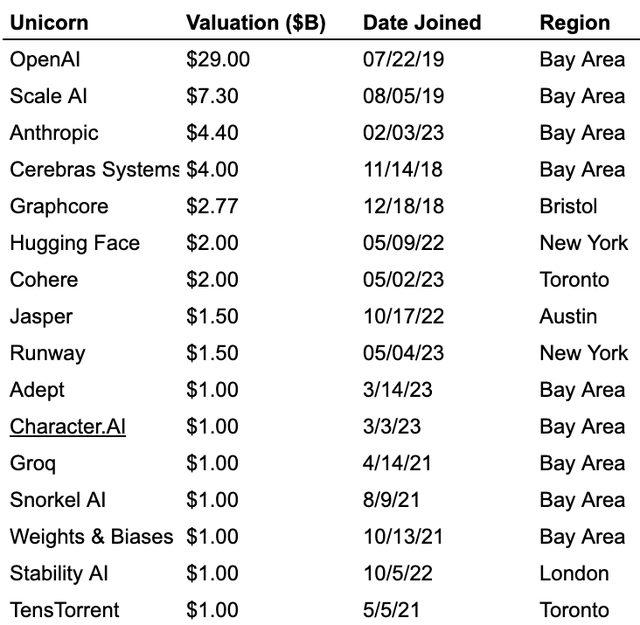

湾区是当前生成式 AI 发展的领军者和集聚地

虽然我们还处于 Gen AI 发展的初期,但一个趋势已经愈发显著:湾区已成为生成式 AI 公司的领军者,目前市值占比高达 81%,这将为美国(尤其是湾区)进一步扩大在全球独角兽企业中的份额提供强大推动力。当然,生成式 AI 现在还在非常早期的阶段,因此我们预计随着时间的推移,全球的市值还将逐步增长。

(注:以下是我们在进行本次分析时视为“Generative AI”的公司,其中也包括了一些 GPU 公司(Cerebras、Graphcore、TensTorrent),这些公司由于近期基础模型和其他 Gen AI 供应商的计算需求实现了破纪录的高增长。如果排除这些公司,只会进一步增强湾区的总集中度。)

过去几年,奥斯汀和迈阿密在不断崛起为新兴科技中心,展现出了不错的增长潜力,但到目前为止对新晋独角兽公司的增长贡献仍相对较小。

奥斯汀在美国的独角兽数量中排名第七,在市值上排在芝加哥、杰克逊维尔和圣迭戈之后,名列第十,然而杰克逊维尔和圣迭戈可能更多地反映了 biotech 而非科技公司的市值。迈阿密有 7 家市值总计 158 亿美元的独角兽公司,略低于排在第十位的圣迭戈(8 家独角兽,市值 300 亿美元)。

将独角兽市值与各城市内 Barry's Bootcamp(拾象注:总部位于 LA 的著名健身品牌,健身房遍布全球,类似国内的 super monkey)数量进行对比,湾区每个 Barry's 对应 48 家独角兽,而洛杉矶只有 3 家,迈阿密只有 2 家。这是因为迈阿密人均 Barry's 数量较高,而独角兽数量较少。纽约和奥斯汀每个 Barry's 分别对应约 15-17 家独角兽。总体来看,这可能暗示湾区的独角兽数量稍显逊色。我们将持续关注这一重要指标的变化。

北京和上海的独角兽公司占据了中国独角兽总数的五分之三,以及总市值的三分之二。深圳的独角兽市值为 1570 亿美元,几乎全部由 SHEIN(市值 1000 亿美元)一家贡献。

印度的独角兽市值主要集中在班加罗尔、新德里和孟买这三个城市 ,占印度总数量的近 90% 和总市值的约 95%。

通过下图可以看出,班加罗尔和孟买的独角兽数量持续增长,而新德里的新晋独角兽公司增速已经放缓。

虽然欧洲也有独角兽集中区,但与大多数其他地区不同的是,欧洲的超大规模独角兽市值一直都在主要的行业城市之外。美国排名前三城市的独角兽市值占总市值的比例约为 75%,中国 85%,印度 95%,但欧洲的伦敦、巴黎和柏林这前三大城市的占比合计约为 55%,明显较低。

出现这种情况的原因主要是欧洲有 1-2 家独角兽公司城市非常多,从而形成了前文提到的肥尾现象。虽然美国和欧洲独角兽数量 ≥1 的城市都是 47 个,但欧洲有 37 个城市只有 1-2 家独角兽公司,占比近 80%,美国则只有 26 个这样的城市,占比为 55%。

过去四年中,伦敦和柏林在欧洲独角兽市值中的占比稳定在约 35% 和 10%。与此同时,巴黎的占比正在显著增长,从约 5% 稳步增至 12%,并在 2021 年超过柏林,成为欧洲最重要的行业城市之一。2021 年,斯德哥尔摩的市值中有超过 80% 是由一家独角兽公司 Klarna 贡献的。

有一种假设认为,相比于行业集聚城市中的独角兽,行业城市之外的独角兽市值更难维持,部分原因是在零利率政策期间,由于 VC 急于寻找潜力股,投资了许多主要科技中心之外的边缘公司。

近期全球新晋独角兽公司增速开始放缓,是宏观经济状况开始好转的首个迹象。2021 年初创公司融到的资金可能需要 1-3 年的时间才会耗尽,因此到那时才会再次融资或调整估值。这些公司可能有三种长期结果:

1. 倒闭(shutdown),小额退出(small exit),或缓慢耗尽资金(slow burn down)。例如,Sycamore Networks 是互联网泡沫时期备受瞩目的一家公司,作为一家上市公司,它靠 IPO 筹集的资金运营了近 12 年。在最后五年中,其交易价值大致等于其现金储备;

2. 末期价值公司(Terminal value companies)。许多处于晚期阶段的公司,可能已经达到他们短期内可能达到的最高估值。现在很多独角兽公司最后的估值可能只有最高点的 20% 至 50%。这些公司也能够维持下去,但可能已经提前达到了末期估值;

3. 成长型公司(Companies that grow out of it)。亚马逊在互联网泡沫破裂后,花了近十年的时间才重新达到约 500 亿美元的最高点,而其现在的市值已经达到了 1.4 万亿美元,增长了近 30 倍。

虽然许多中后期的未上市科技公司前景不太乐观,但同时也有许多值得期待的地方。这包括由 SaaS 公司带来的总收入快速增长,表明科技公司正在大规模地创造真正的价值,以及生成式 AI 革新的浪潮正在改变我们对软件的认知。这为创新提供了广阔的空间,我们有理由期待未来的精彩时刻。

(注:所有原始数据均来自 CB Insights,需要注意:

• 2023 年新诞生独角兽的数据下载于 2023 年 7 月 20 日,可能未能包含所有最近的独角兽;

• 文中的公司估值来自于各公司最后一轮估值,其中许多是 2021 年的虚高数字,可能不能真实公允地反映其当前市场价值;

• 独角兽市值本质上是回顾性的,可能并未充分反映还处于早期阶段的趋势,如成长阶段公司市场的调整,或者生成式 AI 的普及;

• 跨年度数据中不可避免会存在市值误差,公司与城市的对应关系错误等。然而,主要的趋势应当是一致的。)

Figure:为人类部署数十亿台人形机器人

Endor Labs:比Snyk更进一步的开源安全卫士,Prisma Cloud操盘手创立

Hex:数据行业会出现“Figma” 的机会吗 ?

Inceptive:指令药物时代的 AGI 编辑器

Character AI:如何把LLM变成人类想象力引擎?