本篇报告我们则对62家主体评级AA及以上,存量境内债规模大于10亿元的农商行贷款指标进行统计分析,供各位投资者参考。

从整体看,纳入样本的62家农商行2022年贷款质量较好,加权平均不良率和拨备覆盖率分别为1.30%和348.46%,均显著好于同期全国水平(不良率3.22%,拨备覆盖率143.23%)。并且这62家农商行2022年贷款质量有所改善,加权平均不良率由1.31%压降至1.30%,超六成的农商行2022年不良率同比下降。同时加权平均拨备覆盖率由338.91%提升至348.46%,风险缓冲能力增强。另外,2022年农商行平均关注类贷款占比有所下降,从2.30%降至2.10%。但逾期贷款占比从1.51%提升至1.69%,部分农商行逾期贷款占比偏高,需关注其资产质量下行压力。

对公贷款行业分布方面,样本内农商行2022年房地产和城投相关行业贷款多数同比提升。2022年,样本内农商行房地产贷款占比为5.62%,同比下降0.12个百分点,主要是部分房地产贷款占比偏高的农商行积极压降房地产敞口,但样本内仍有超六成的农商行房地产业贷款占比同比增加。与此同时,样本内大部分农商行加大对城投相关行业(建筑业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,租赁和商务服务业)的支持力度,四大行业贷款占比21.80%,同比提升1.2个百分点,关注参与城投债务展期与置换工作可能会对银行净息差带来的下行压力。

贷款客户集中度方面,主要关注单一客户占比过高对银行贷款质量的潜在影响。样本内的农商行2022年单一客户贷款集中度均在10%的监管指标之内,绝大多数银行客户集中度指标保持在合理水平,不过样本银行平均数来看,最大单一客户贷款占资本净额比例从4.06%上升至4.46%。

具体来看,62家农商行中,重庆农商行、上海农商行和北京农商行2022年总资产超万亿,受益于区域经济实力较强、本身资产规模较大,贷款质量表现较好。三家银行2022年贷款规模平稳增长,不良率同比下降且均在1.3%以下,拨备覆盖率超过300%,关注类贷款和逾期贷款占比也都较低,信用风险控制能力较强。另外,江苏和浙江的多家农商行,如江南农商行、无锡银行、苏农银行、江阴银行、瑞丰银行和义乌农商行等贷款质量良好并且明显改善,其2022年不良率均在1.1%以下,拨备覆盖率均在280%以上,关注类贷款占比和逾期贷款占比不到2%,房地产贷款占比也比较低。并且,这些银行2022年不良率普遍下降超过0.1个百分点,拨备覆盖率也同比增加。

而广东、山东和湖北的多家银行,房地产贷款占比偏高,地产行业下行冲击下不良贷款规模同比增幅较大,导致不良贷款率有所上升而拨备覆盖率同比下降。不过,这些银行普遍资产规模较大,具有竞争优势,并且2022年不良率均在2.7%以下,拨备覆盖率多超过200%,仍然优于全国农商行平均水平。

1

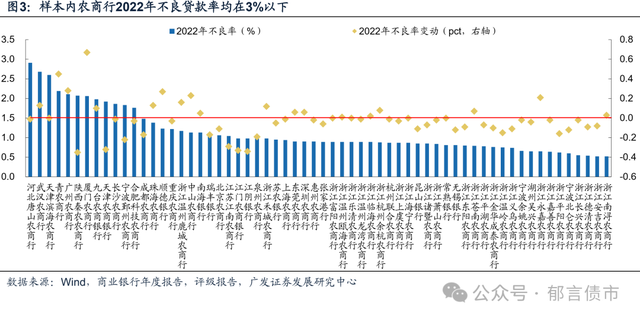

2022年样本内农商行不良贷款率多同比下降

截至2024年2月29日,有存量境内债(包括同业存单、商金债和银行资本债)的农商行一共215家,其中存量境内债规模大于10亿、主体评级AA及以上的农商行一共有66家,62家在年度报告或者评级报告中披露了比较完整的贷款数据,我们以这62家农商行作为统计样本。

整体来看,这62家农商行2022年末总资产合计15.8万亿元,占全部发债农商行的74.86%。存量债券规模1.33万亿元,其中同业存单、商金债和银行资本债分别有1.02万亿元、1540亿元、1620亿元。

62家农商行主要分布在浙江、广东和江苏等16个省份,其中浙江有31家,广东、江苏分别有9、7家农商行纳入样本,贷款总额均在1万亿元以上。其余省份则只有1-2家存量境内债规模大于10亿元、主体评级AA及以上的农商行。

62家农商行中,有27家2022年贷款总额超1000亿元,其中广州农商行、上海农商行和重庆农商行2022年贷款规模排名靠前,均在6000亿元以上,北京农商行、成都农商行、深圳农商行、东莞农商银行和江苏江南农商行在3000亿元以上。2022年样本内农商行贷款规模均同比扩张,其中金华成泰农商行、湖州吴兴农商行和安吉农商行贷款增速在25%以上。

整体而言,样本内农商行贷款质量优于全国农商行平均水平,2022年不良贷款率均在3%以下,显著低于全国农商行平均不良率(3.22%)。具体来看,浙江、江苏、广东、上海等强省的农商行贷款质量较高,2022年不良贷款率普遍低于1%,如杭州联合农商行、常熟银行、东莞农商行、上海农商行等。而河北、湖北、天津、山东等省的农商行不良贷款率相对较高。

2022年,样本内超六成农商行贷款质量有所改善。具体来看,38家农商行2022年不良贷款率同比下降,19家不良贷款率同比上升。其中,陕西秦农农商行、天津农商行、江门农商银行和江阴银行2022年不良资产清收处置力度较大,资产质量改善明显,不良贷款率同比降幅超0.3个百分点。但是也有部分银行受到宏观经济下行、房地产市场调整等因素影响,不良贷款率增长较快,资产质量承压。

61家农商行披露了2022年拨备覆盖率,其中有40家2022年拨备覆盖率超300%,仅1家在150%以下。具体来看,位于浙江、江苏的21家农商行2022年拨备覆盖率在500%以上,其中诸暨农商行、东阳农商行、永嘉农商行和昆山银行超700%,风险抵御能力较强。而TJBH农商行2022年拨备覆盖率未达150%的监管线,为124.46%。

从变动来看,超七成农商行拨备覆盖率同比上升。其中,江阴银行、德清农商行、义乌农商行受益于不良贷款规模下降,诸暨农商行、长兴农商行和宁波北仑农商行加大贷款拨备计提力度,2022年拨备覆盖率均同比提升超过80个百分点,风险抵御能力进一步增强。YJ农商行、ZS农商行、HC农商行、FY农商行和LQ农商行虽然2022年由于不良贷款余额增加影响,拨备覆盖率下降较多,但是其拨备覆盖率仍超300%,其中YJ农商行、FY农商行分别为736.14%、667.62%,留有较大的安全边界。

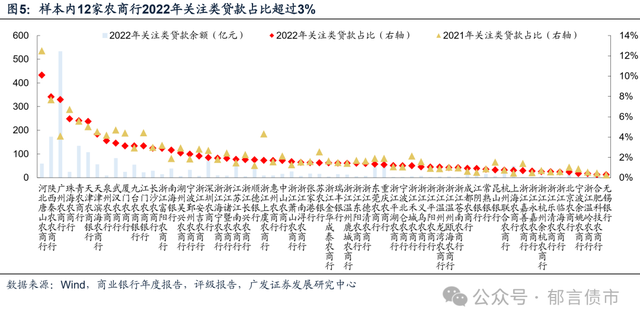

62家农商行中,有12家2022年关注类贷款占比超过3%,绝大多数不到2%(44家)。其中,北京农商行、上海农商行、成都农商行,以及包括无锡银行、杭州联合农商行、常熟银行在内的部分江浙农商行关注类贷款占比较低,均不到1%。37家农商行关注类贷款占比同比下降,河北唐山农商行、武汉农商行、厦门农商行、江门农商行、上虞农商行和苏农银行降幅均在1个百分点以上,改善显著。不过仍有部分农商行关注类贷款占比偏高,且同比恶化,普遍是房地产行业敞口较大的银行,仍需持续关注其信贷资产质量下行压力。

62家农商行中,56家披露了2022年逾期贷款余额,其中只有8家逾期贷款占贷款总额之比超3%,绝大多数在2%以下(43家),占比低的主要是浙江和江苏的农商行。不过,2022年受经济下行影响,企业资金紧张,偿债能力下降,绝大多数农商行(40家)逾期贷款占比有所提高,需关注其未来逾期贷款的追偿情况。广州农商行、九台农商行、天津农商行、平湖农商行2022年逾期贷款占比逆势下降,且降幅在0.5个百分点以上。

2

2022年样本内农商行房地产和城投相关行业贷款占比多同比上升

样本内62家农商行中,有54家披露了2022年对公贷款余额和个人贷款余额,其中37家对公贷款占比高于个人贷款占比,多数农商行继续扩张对公业务,对公贷款占比同比提升。整体来看,54家农商行2022年对公贷款占贷款总额比重平均为52%,个人贷款占比30%,其中35家农商行2022年对公贷款占比继续提升,而仅有10家农商行个人贷款占比提高。

15家农商行2022年对公贷款占比超60%,主要分布在江苏、浙江和广东。其中天津滨海农商行、九台农商银行2022年对公贷款占比最高,分别为86.59%、82.43%,温州瓯海农商行、北京农商银行、成都农商行和海宁农商行在70%-80%之间。福建、浙江的多家农商行则更倾向于发展个人贷款业务,如泉州农商行、厦门农商行、平阳农商行、东阳农商行、温州龙湾农商行、临海农商行和南浔农商行2022年个人贷款占比均在60%以上,其中泉州农商行积极推动普惠金融,整体信贷结构向小微和个人类小额贷款倾斜,近年来个人贷款占比稳步提升,2022年达到86.64%。

62家农商行中,有26家披露了2022年贷款地区分布情况,这些农商行大多仅在本省内或所在城市开展贷款业务,杭州余杭农商行、上虞农商行、乐清农商行、义乌农商行、厦门农商行、上海农商行、青岛农商行和瑞丰银行,所在城市的贷款余额占比超过90%。一些资产规模较大、风险管控能力较强的农商行有少量的省外业务,如上海农商行、杭州联合农商行等,且多在经济发达区域展业,如上海、江苏、安徽等。

样本农商行对公贷款行业分布广泛,制造业、租赁和商务服务业、批发和零售业贷款占比较高。样本内62家农商行中有57家披露了贷款行业分布,从整体来看,这些农商行贷款主要投放于制造业、租赁和商务服务业、批发和零售业,占贷款总额之比分别为15.05%、10.91%和9.45%,房地产贷款占比为5.56%。

具体来看,2022年,样本内农商行房地产贷款占比分布于0%-14.98%之间,其中17家房地产贷款占比超5%,37家占比同比上升。房地产占比较高的农商行,普遍位于经济实力比较强的城市,区域内房地产业较为发达,如SH农商银行、SZ农商行、WH农商行和QD农商行2022年房地产贷款占比最高,均超过10%;CD农商行、NH银行和CS农商行在8%-10%之间。房地产贷款占比超5%的农商行,绝大多数在压降房地产贷款占比,以控制房地产行业下行冲击下的信贷风险。而多数本身房地产贷款规模较小的农商行则在进一步扩大房地产行业敞口,整体有超六成农商行2022年房地产贷款占比上升。

我们选取主要代表城投业务风险敞口的四个行业(建筑业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,租赁和商务服务业)贷款之和作为观测城投相关行业贷款规模的指标。具体来看,2022年57家农商行四大行业贷款占比在5.22%-45.24%之间,超四分之三的农商行城投相关行业贷款敞口扩大,其中天津、陕西的农商行四大行业贷款占比提升较快。17家农商行2022年四大行业贷款占比超20%,其中CD农商行、TJBH农商行、TJ农商行、SXQN农商行、BJ农商行和JT农商银行在30%以上。绝大多数农商行2022年城投相关行业贷款敞口仍在扩大,44家农商行2022年四大行业贷款占比同比上升,其中,TJBH农商行、TJ农商行和SXQN农商行上升幅度较大。

3

2022年样本内农商行贷款集中度均达标

根据《商业银行大额风险暴露管理办法》,商业银行对非同业单一客户的贷款余额不得超过资本净额的10%,对非同业单一客户的风险暴露不得超过一级资本净额的15%。样本内62家农商行中,有55家披露了2021-2022年最大单一客户贷款占资本净额比例,均在监管线10%以内。其中,TJBH农商行、FY农商行、TS农商行、HFKJ农商行和SXQN农商行单一客户贷款集中度相对较高,在8%以上。而浙江、江苏的多家农商行,如南浔农商行、长兴农商行、常熟银行、江苏江南农商行等,2022年最大单一客户贷款占资本净额比例均不超过2.5%。

约半数农商行最大单一客户贷款占资本净额比例同比下降,其中珠海农商行、温州瓯海农商行和江苏江南农商行2022年单一客户贷款集中度压降超1个百分点。HZYH农商行、NH银行、FY农商行、HN农商行和CN农商行单一客户贷款集中度上升较多,同比提升2-4个百分点,但目前其客户集中度指标均保持在合理水平,客户集中风险整体可控。

风险提示:

货币政策出现超预期调整。假设国内货币政策维持当前力度,若国内货币政策相应可能出现超预期调整,会影响商业银行的放贷行为。

商业银行相关政策出现超预期调整。若商业银行相关政策出现超预期调整,可能导致商业银行的经营理念和行为调整,从而影响商业银行资产质量。

商业银行发生超预期信用风险事件。若商业银行发生超预期信用风险事件,将导致商业银行信用风险加大,从而影响商业银行的业务经营。

已外发报告标题:《大金融信用观察之七:62家农商行贷款质量大盘点》

对外发布时间:2024年3月10日

作者:刘 郁