3月楼市呈回暖之势,那么,具体价格如何?一起往下看看~

据珠海中原研究中心统计,2024年3月珠海全市住宅均价26617.27元/㎡,环比微降4.03%,同比上涨3.01%。

3月住宅成交约1215套,环比上涨100.83%。

那么在量价方面,哪个区域表现更为突出?

成交均价居前三的分别为横琴54363元/㎡、南湾35010元/㎡和吉大34600元/㎡;

而涨幅变化最大为高栏港,均价10584元/㎡,环比上涨10.47%。

3月楼市回暖,多板块成交表现突出。

斗门成交409套,占比全市33.66%,销量重获全市第一;其次,金湾成交222套,占全市18.27%;南湾成交206套,占比全市16.95%;

另唐家成交157套,占全市12.92%;而横琴在封关政策下保持较高的市场热度,成交124套,占全市10.21%。

8区域房价环比上升

3区域同环比上涨

从各区域房价环比数据看,3月全市各区环比下跌的仅有斗门、金湾和吉大,其余区域均上涨或持平;而横琴、前山、南湾三区域同环比均涨。

珠海主城区(新香洲、老香洲、吉大、拱北、前山板块)表现量升价稳,均价31532.19元/㎡,环比上浮4.01%,同比下跌16.72%;

住宅成交53套,环比上涨103.85%,同比减少7.02%。

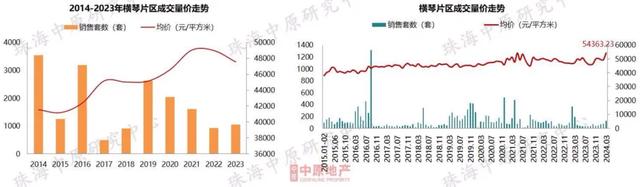

横琴在传统旺季行情叠加封关政策利好带动下,3月楼市持续升温,均价54363.23元/㎡,环比上升9.76%,同比上浮14.79%;

住宅成交124套,环比增长61.04%,同比减少36.73%,季节因素叠加横琴封关运行政策利好,横琴楼市人气较旺。

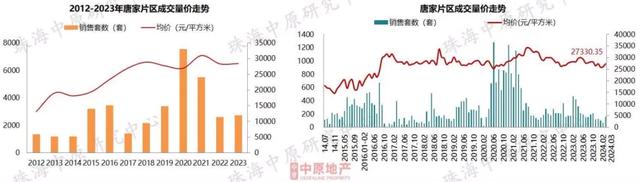

唐家楼市表现量升价稳,成交环比止跌回涨但仍处于历史较低位,均价27330.35元/㎡,环比上升4.8%,同比下降2.99%;

住宅成交157套,环比增长130.88%,同比减少62.71%,3月唐家整体市场交易氛围好转,成交止跌回涨,但销量与往年同期水平相比仍明显逊色。

新香洲3月楼市成交上行,恢复至上年同期水平,均价34039.97元/㎡,环比上升5.82%,同比下降24.32%。

住宅成交21套,环比增长200%,同比持平。3月新香洲楼市节奏加快,成交明显好转。

老香洲楼市表现量升价稳,新盘入市带动楼市筑底反弹,均价29722.64元/㎡,环比上升5.51%,同比下降12.99%;

住宅成交4套,比上月增长3套,同比减少33.33%,3月恒荣·城市溪谷三期面市,一定程度提升老香洲板块市场热度。

吉大3月楼市延续冷清,成交维持低位;均价34599.88元/㎡,环比小幅下滑7.55%,同比上升8.76%;

住宅成交2套,环比持平,吉大板块在售项目多处滞销状态,整体市场热度偏低。

前山楼市量升价平,均价28176.51元/㎡,环比上浮1.85%,同比上升15.62%;

住宅成交26套,环比增长62.5%,同比增长13.04%,主流项目成交反弹,支撑前山板块成交上行。

拱北楼市持续寂静,连续两月成交0套,房价沿用上月均价32731.32元/㎡,同比稍降19%。

南湾3月楼市主流项目营销发力,助力成交上行,均价35009.76元/㎡,环比微升1.14%,同比微升3.08%;

住宅成交206套,环比增长37.33%,同比减少60.08%,本月南湾楼市主流项目通过加码成交政策及渠道奖励、推售新品及组织港澳购房团等方式多维发力,整体成交回涨,但与上年同期相比仍存在较大差距。

斗门楼市表现出色,市场“以价换量”趋势更加凸显,均价13474.10元/㎡,环比下滑2.08%,同比下跌8.02%;

住宅成交409套,环比增长186.01%,同比减少55.15%,斗门多盘接连推售特价单位、个别甚至调高渠道佣金点数来刺激成交,新盘入市及新品加推进一步助涨市场交易活力,带动区域成交大幅收涨。

金湾楼市表现量升价跌,销量止跌回正,均价18261.3元/㎡,环比下降10.86%,同比下降19.33%;

住宅成交222套,环比增长88.14%,同比减少51.42%,整体交易气氛相对活跃,促使成交大幅回升。

高栏港3月楼市表现平淡,成交低位徘徊,均价10583.85元/㎡,环比上升10.47%,同比下跌5.76%;

住宅成交12套,环比减少14.29%,同比减少84.42%,3月高栏港延续淡静,整体销量不及上年同期水平的2成。

洪湾楼市难逆惨淡僵局,成交坠入冰点,房价沿用上月均价21871.64元/㎡,同比小幅上扬7.08%;

住宅成交0套,洪湾板块在售项目少,市场关注度低,成交量长期处于低谷,本月跌至零成交。

保税区楼市量升价稳,成交环比增幅强劲,均价26181.97元/㎡,环比稍涨2.16%,同比下跌15.87%;

保税区住宅成交32套,环比增3倍,同比减少27.27%,本月保税区万科琴澳传奇通过购房补贴政策,以及存量客户冲量,板块整体销量环比大涨。

去化周期和库存

据中原监控数据统计,2024年截止3月末全市库存量365.45万㎡,按近6个月的去化速度,库存去化周期约20.54个月。

从各区域库存情况分析,西区库存占比最大。

其中,斗门库存面积为108.93万㎡,库存套数10223套;

金湾库存面积为70.7万㎡,库存套数7021套。

市场展望

楼市情况:

据珠海中原研究中心分析,2月受传统行情的积极影响,楼市逐渐温热,另据实时监控数据显示,全市住宅成交呈向好回暖势头,认购量环比倍增,但同比腰斩,与上年同期的高热态势相比仍旧逊色;全市房价在市场让利趋势下温和回调。

土地供应方面,3月土拍市场冷清,宅地供应再度停滞。4月宅地将持续供应断档,暂无涉宅用地计划出让。

展望后市,预计4月市场将面临调整压力,成交增势难延续,销量大概率止升转降。

数据来源:《珠海中原研究中心》