文|飞雪

来源|博望财经

2月16日,Open AI发布了最新的视频大模型Sora,直接开启文生视频领域的人工智能大门。可以支持生成60秒的视频,视频内容可具有多个角色特定类型的运动,复杂的场景。Open AI表示,开发这一大模型的目的在于让人工智能理解物理世界,并帮助人们解决现实世界互动的问题。

而万兴科技从事的视频人工智能领域国内龙头企业之一,受Sora概念影响,万兴科技龙年开盘后大涨。

实际上万兴科技很早布局AI视频领域,2023年万兴发布的“天幕”大模型,是国内首个专注于以视频创意应用为核心的多媒体大模型,只需输入故事概要,就可以通过大模型实现全新视频内容的完整生成。最近几天,万兴科技的AI视频创作软件也Filmora13在东京举办发布会。而针对火爆的Sora概念,万兴科技也在股吧中积极回应,并向外界解释“天幕”大模型和Sora大模型的相似之处和未来发展的潜力。

图:东方财富

虽然万兴科技在人工智能时代有较好的卡位,营收和利润也稳步增长。但其也存在销售费用居高不下、商誉占其净资产比重过高的影响。同时,Sora大模型的出现,对万兴科技来说也是一个双重挑战,如果万兴科技跟不上时代发展,其产品很有可能取代。此外,万兴科技的营收90%以上来自于海外市场,在中外两个互联网系统的背景下,受政策风险影响较大。那万兴科技未来能否乘视频大模型的东风扶摇直上?能否克服现在面临的问题,这是我们关注的重点。

01

在AI视频领域的实力

万兴科技是面向全球市场的数字创意供应商,业务主要向消费者提供高效的数字创意软件和视频剪辑软件为主。万兴科技已推出万兴喵影、万兴播爆、万兴智演、万兴录演、万兴优转等视频创意软件,还有亿图图示、亿图脑图、墨刀、万兴爱画等绘图创意软件,以及万兴PDF等文档创意软件等创意软件,全球的用户超过了15亿。

图:公司官网

其核心产品和Sora大模型存在相似之处,例如万兴喵影这款便捷式视频剪辑软件,可以实现一键剪辑功能。于2017年6月上线。万兴喵影原名万兴神剪手、喵影工厂。2019年5月,万兴喵影发起“100个城市故事Vlog挑战赛”,迎接短视频风口。2020年5月,万兴喵影牵手荣耀,首发平板端万兴喵影APP。可以实现可以一键剪辑功能,也可以专业化高级创作。

图:公司官网

2023年9月份,万兴科技发布了国内首个视频创意应用大模型“天幕”。天幕大模型涵盖了市场上的图像和视频的AI形成和优化功能,可以快速的完成视频剪辑,特效添加和转场设计等任务。天目大模型的算法能够很好的处理数据,提高视频的分辨率和和饱和度使视频的质量更加优秀。

万兴科技目前作为率先布局AIGC的应用软件公司,若借助Sora大模型利用chatGPT的逻辑,用数据去驱动游戏引擎。在游戏引擎生成画面,用chatGPT接收文字转化成代码,再用代码驱动游戏引擎,形成视频画面。未来有望打造出面向C端的超级应用。

02

喜忧并存

2023年前三季度,万兴科技实现营业收入10.96亿元,同比增长30.69%。实现净利润6500多万元,同比增长167%。如果拉长时间来看,2018年万兴科技营业收入从5.64亿元增长至2022年的11.8亿,2023年预计营业收入将突破14亿元。营业收入年均增长超过25%。

从营业收入的构成来看,其营业收入主要来源是视频创意类产品,以2022年营业收入为例,其视频创意类收入为7.45亿元,同比增长27.82%,占全年营业收入的63.15%。实用工具类产品是第二大收入来源,占全年营业收入的19.71%。

图:ifnd

同时,万兴科技的营业收入主要来源于海外市场。2022年,万兴科技境外营业收入为10.54亿元,占营业收入比重接近90%。国内的营业收入仅为1.26亿元,占比为10.7%。

图:ifnd

至于为什么不在国内市场发展,万兴科技董事长吴太兵曾表示:“未来,公司在进一步深挖消费类软件海外市场的同时,将积极推进国内市场的开拓,提升公司在国内市场的占有率与影响力。”“万兴科技一直以来都主营海外市场,主要是因为此前的国内盗版软件猖獗,舍近求远也是不得已而为之。

而在如今消费升级和知识付费兴起的大背景下,随着音乐、视频市场的内容方、平台方以及用户都开始逐渐建立起正版化使用意识,消费类软件也必将为大众消费的又一类爆款产品,于是万兴科技也逐渐将注意力转回国内。但是对于万兴科技来说,想要真正跨过美图、剪映等一系类视频巨头,需要做的工作还很多。

因为万兴科技产品因为带有互联网属性,始终维持极高的毛利率。2018—2022年,万兴毛利率长期维持在94%左右的较高水平,2021和2022年毛利率维持在95.5%左右。2021-2022年公司净利率有所下降,2023前三季度略有下降,但仍然高于95%。

和较高的毛利率相对应的是万兴科技高销售费用和研发费用。由于软件产品需要持续进行产品迭代和新技术研发,保障技术领先优势,公司研发费用率由2018年的17.85%提升至2022年的29.47%,同时公司的研发人员占公司总人数的近60%,在一众软件公司中也处于相对较高的位置。

图:公司年报

同时万兴科技的销售费用率有所上升,从2017年上市时的2.1亿上升至2022年的5.8亿元,占营业收入比重从40%上升至近50%。也就是说万兴科技拿出一半的收入来推广市场,如此之高的销售费用也是导致净利率较低的主要原因。

针对居高不下的销售费用,公司解释称主要系市场竞争加剧、流量成本上升所致。销售费用中广告宣传费用占比也较高,其中2022年广告宣传费占销售费用比例为75.2%。

图:公司年报

03

多次并购,商誉较高

万兴科技为了拓宽业务范围,曾经多次进行战略并购,2019和2020年,公司战略控股亿图软件和墨刀刻石,增强了绘图创意类产品竞争优势;2021年,公司战略控股格像科技,强化移动视频布局,推进“PC+移动+云”协同发展。最终形成了如今的完备的业务产品矩阵。

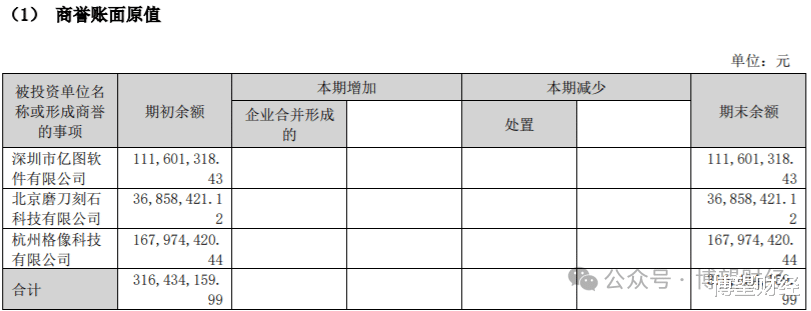

收购虽然能扩展公司的业务线,但也同样考验公司的管理整合能力。首先考验的就是万兴科技的商誉处理能力。在2023年半年度报告中,万兴科技形成的商誉为3.16亿元,占净资产的23.99%,总体处于较高的水平,同时,这部分商誉都面临着较高的减值风险。

图:财报商誉结构

商誉的主要构成为杭州格像科技有限公司和深圳市亿图软件有限公司。其中格像科技用2.14亿元的对价收购了72.44%的股份,但其对应的认净资产公允价值仅为4572.36万元,溢价率高达367.37%,形成的商誉高达1.68亿元。杭州格像科技主要从事移动视频软件的开发业务。从其业务状况来看,距离收回投资还尚需时日,这更加考验公司的管理能力

杭州格像科技收入情况

而深圳市亿图软件公司在被收购时,承诺在2019年至2021年实现业绩累计不低于6,300万元。实际2019-2021年末产生的业绩为2亿元、3510.76万元、3871.81万元,累计2.74亿元,完成承诺。

虽然收购的企业都在特定时期完成了业绩承诺,但是此后的业绩存在着一定的波动,尤其是从当前的财务报表中看,收购的业务暂时还没有对公司的收入产生大的作用。近两年可能面临着较大的资产减值风险。

当下,Sora大模型概念的火爆对万兴科技股价短期形成了支撑。但是从长期来看,这种人工智能形式的出现对万兴科技来说是把双刃剑,如果万兴科技能够直面技术进步,利用自身的“天幕”大模型达到Sora相似的产品效果,那将为万兴科技的未来插上飞翔的翅膀。但在这之前,万兴科技还需要进一步增加科研投入,并尽快打开国内市场使营业收入在上一台阶,才有资格再人工智能时代生存下去。