从2024年1月12日杭州银行率先发布上市银行第一份业绩快报以来,截至到2月28日,总共有十家银行发布公告,披露了2023年业绩快报。之前已经对其中八家做了横向分析,之后陆续又披露了两家银行,分别是兰州银行和华夏银行,今天不再全部拉通对比分析了,只针对其中三家股份制银行进行横向对比分析。

接下来以三家股份制银行2023年业绩快报为例,分别从营收、资产、质量,分红预测以及盈利能力等多个方面进行横向对比分析。

1、营收分析

图一

分析:如上图所示,从营业收入同比来看,三家银行同比增速都是负数,未实现同比增长,华夏银行>招商银行>中信银行;从归母净利润同比来看,三家银行同比都实现了增长,中信银行>招商银行>华夏银行。

由上可以看出,一是三家股份行共性都是营收增长不佳,同比未实现增长;二是利润增速明显高于营收增速,初步推测可能降低了信用减值损失计提力度来调节利润;三是结合后面的资产增速来看,初步推测净息差同比都是下降的。具体情况如何,因业绩快报披露信息有限,待年报披露后再来详细分析。

2、资产分析

图二

分析:如上图所示,相比去年同期,总资产同比都实现了增长,华夏银行>招商银行>中信银行;相比去年同期,贷款同比除中信银行没有披露外,其余两家银行都实现了增长,招商银行>华夏银行。

由上可以看出,资产增速明显高于营收增长,在净息差同比下降的情况下,营收增长依赖于资产规模扩张拉动的;贷款增速明显低于资产增速,说明信贷需求不足,为保持资产扩张,只能加大其他资产配置力度;再有,横向对比城商行,如宁波银行,杭州银行等,表现截然相反,贷款增速高于资产增速,这说明去年股份行面临资产荒问题,信贷需求不足。因业绩快报披露信息有限,无法详细分析资产结构变化,待年报披露后再来详细分析。

3、贷款质量分析

图三

分析:由上图所示,相比去年同期,三家银行不良贷款率同比都是下降的;相比去年同期,拨备覆盖率同比增速是有差异的,招商银行同比增速是下降的,华夏银行和中信银行同比是提升的。

由上可以看出,不良率同比下降,说明资产质量表现稳定;其次,拨备覆盖率除招商银行外,其他两家银行都是提升的。这并不能说明这两家银行资产质量好于招商银行。因为大家都知道,招商银行风险管控一直是行业佼佼者,资产质量认定标准是比较严格的。再加上拨备厚实,可以先于同样,提前充分暴露风险,以利快速清理历史包袱整装出发。所以,单从数据上看不出,但拉长时间周期来看,结合多个质量指标风险,招商银行资产质量都是独一档存在的。因业绩快报披露有限,有些重要指标无法分析,待年报披露后再来详细分析。

4、2023年分红预测

因业绩快报披露的信息有限,没有直接披露2023年分红数据。根据快报已披露的数据,再结合历史分红规律和特点推算出2023年每股可能分红金额。之前分红预测分乐观、中性以及悲观预测,本次横向对比取可能性更大的中性预测数据为参考(补充说明:华夏银行每股分红是根据两种预测方法推算出来的结果再取平均值得来的),详细内容见如下。

分析:如上图所示,按每股分红同比增速来看,中信银行>招商银行>华夏银行;如果以2024年2月28日三家银行收盘价为基准,计算股息率来看,华夏银行>招商银行>中信银行。

由上可以看出,大家银行股息率都大于5%,好于市场多数股票。这一方面说明银行股价值处于明显低估区域,未来投资收益潜力较大;另一方面说明投资银行股收益率是不错的,明显好于一般银行理财产品。

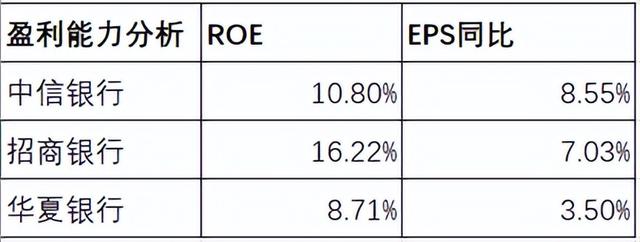

5、盈利能力分析

分析:如上图所示,从ROE表现来看,招商银行>中信银行>华夏银行;从EPS同比增速来看,中信银行>招商银行>华夏银行。

由上可以看出,从ROE来看,招商银行明显高于中信银行和华夏银行,说明招商银行确实优秀。从EPS同比增速来看,这依赖于净利润同比增速,受利润影响更大一些,而利润又是可以调节的,故其含金量结合多指标来看更好一些。

综上所述,通过对以上三家股份行,分别从营收、资产、质量、分红预测以及盈利能力等多维度分析来看,初步可以看出整体表现中规中矩,业绩相差不大。通过以上分析,归纳几点如下:一是营收增长乏力,同比增速都是负数,且营收增速明显低于利润增速;二是资产增速高于贷款增速,信贷需求不足;三是资产质量整体稳定;四是分红增长不错;五是盈利能力表现不错。

但同时我们也看到,横向与城商行对比来看,其业绩不如之前披露的其他几家城商行。虽然从银行业整体来说,都受大环境影响,但不同银行类型之间业绩也是有差异的。如营收增速,资产增速等等不及。只有分红明显要好于他们。所以,整体来说,相比城商行,业绩略差一些。这主要依据于业绩快报披露的相关指标分析,最终表现如何还是以年报披露的实际数据为准。

以上只是个人看法和见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!