根据科沃斯公司的年报,2023年公司总收入达到155.02亿元,同比增长1.16%,但归属于上市公司股东的净利润仅有6.12亿元,同比下降63.96%。四季度的业绩成为全年的低谷,营业收入虽高达49.70亿元,但归母净利润仅0.08亿元,归母扣非净利润-0.38亿元,出现实质性亏损。

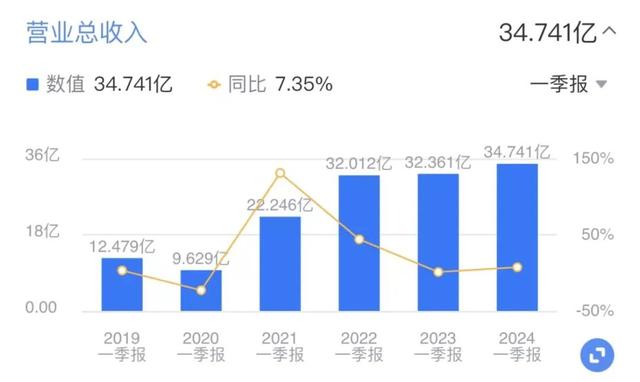

而在2024年第一季度,科沃斯似乎实现了漂亮的触底反弹。财报显示,科沃斯第一季度营业收入34.74亿元,同比增长7.35%;归母净利润2.98亿元,环比增长3449.73%;扣非净利润2.87亿元,环比增长842.72%。这表明公司在经历困难后开始回归增长,但仍面临诸多挑战。

业绩滞缓与竞争加剧

业绩滞缓与竞争加剧科沃斯的业绩增长停滞可能来自几个因素。首先,国内消费市场整体复苏乏力,其次是行业竞争加剧。中国清洁电器市场正处于快速发展阶段,但价格战的硝烟也弥漫整个行业。2023年,全能型扫地机产品的价格实现全面下探,线上、线下零售均价都下降500元左右。这导致科沃斯主营业务毛利率减少4.11个百分点至47.5%,而同业竞争对手石头科技的主营业务毛利率则增加6个百分点至55.32%。

从市场份额来看,科沃斯在2023年扫地机器人线上销售额市占率为34.4%,线下为70.6%,虽然仍是行业“老大哥”,但高端市场的根基已经在动摇。

战略调整与全球市场拓展为了应对挑战,科沃斯开始调整战略。公司表示,将聚焦主营业务,深化产品布局;加大对海外市场的资源与精力投入;增强集团的规模竞争能力。这一战略调整是否有效,需要财报数据的验证。2024年第一季度,科沃斯的海外业务表现抢眼,成为最大的亮点。财报显示,2023年科沃斯境外收入65.2亿元,占总收入的42.07%,同比增长25.8%,同时,海外毛利率增长7.61个百分点达到51.81%。

海外市场的增长为科沃斯带来了希望。公司设立海外总部,以提升亚太和全球市场份额,并针对不同地区的需求优化产品结构。通过多种渠道拓展海外市场,科沃斯在美国和欧洲等地取得了不错的业绩增长。石头科技等竞争对手也在全球市场上逐步建立了分销网络,这意味着科沃斯必须继续加大在海外市场的投入。

2023年科沃斯业绩不佳的原因

2023年科沃斯业绩不佳的原因大概是此前科沃斯的产品策略出现了误判,过于追求高端市场的竞争,忽略了中低价格段的布局。在高端市场上,竞争对手纷纷推出更具性价比的产品,使得科沃斯在这个领域的优势被削弱。而且科沃斯高昂的营销费用也是一个问题。销售费用率一路走高,从2020年的21.58%上升到2023年的34%。高额的营销成本在削弱公司的盈利能力。

未来展望

未来展望科沃斯未来的发展方向在于持续推动全球市场拓展,深入研究产品策略,并找到合理的营销成本与盈利能力之间的平衡点。在国内外市场不断变化的情况下,科沃斯需要灵活应对市场趋势,寻找新的增长动力。科沃斯在洗地机、服务机器人等领域已经取得了一定成绩,这些业务可以为公司带来更多的增长机会。

总的来说,科沃斯在2024年面临诸多挑战,但也有潜在的机遇。要保持增长,科沃斯需要不断调整战略,优化产品结构,并持续拓展全球市场。只有这样,科沃斯才能在竞争激烈的清洁电器行业中站稳脚跟。