市场经常会出现反直觉的现象。尤其在跟风概念之时,一些企业明摆着属于某某热门概念股,分析机构也煞有介事一顿分析,但事实往往总难以如愿,以至于沮丧连连,从研究市场,驾驭市场,一落千丈转为质疑市场。

百度就是这其中典型代表,手握自动驾驶,AI两大最热门概念,每当行业有所声响总会有观点认为乐观的外部环境必然要投射在百度的市值之上,只是结局往往令人遗憾,截至撰稿时,百度市盈率(TTM)不足11倍,与之所对应的腾讯为23倍,阿里为25倍。

百度的估值能力为何如此之低呢?新概念和新路径对其估值能力拉升为何如此之弱呢?这是我们所要重点探讨的。

本文核心观点:

其一,在Scaling Law达到临界点之前,扩大资本开支乃是全球主流云计算企业的主旋律,百度在此方面相对克制,新旧业务交棒不顺导致企业在预算方面束手束脚;

其二,百度估值能力过低主要归因于集团整体成长性的承压,简单来说新业务尚不能独当一面,但基石的广告业务已经显出疲态,导致百度这艘大船整体成绩下滑;

其三,拆分文心一言为代表的新业务乃是百度为数不多的选择,拆分将有利于创新业务的估值溢价能力,管理层应该重点考虑。

新旧业务难平衡:影响百度估值能力

在此前对百度的分析中,我们逐渐形成了如下框架:

传统广告业务贡献利润,后起之秀的创新业务(云计算,大模型,萝卜快跑等)则是光荣与梦想的担当。

理想情况下,广告收入为后者提供足够的利润,现金流,后者则持续为集团输送“高预期”,活在当下与仰望星空并存,市场给予积极评价,企业市值也将稳步向上。

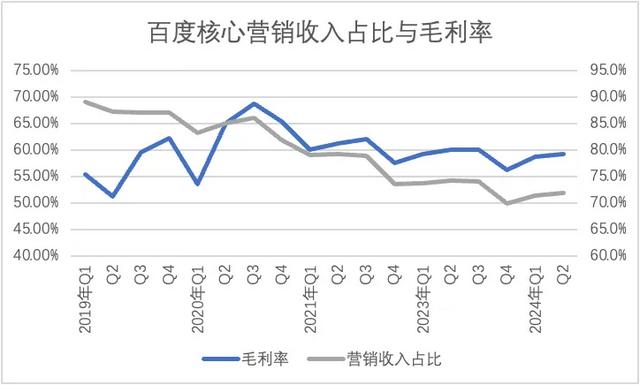

在上图中我们可以比较清楚看到,百度核心的毛利率与营销类收入占比密切相关,两条折线几乎是同频共振,前者对集团的价值显而易见。

在宏观大环境和新对手双重夹击下,百度核心的广告收入如今越发显现出颓势,2024年Q2该业务同比下滑了2%,上述理想框架开始显出脆弱性。

百度当然深谙此难题,近几个季度在内部也进行了一系列的成本优化工作,包括但不限于人员优化,技术路线的筛选(如基于成本低廉和效果确定,押宝闭源大模型赛道),成本控制(近几个季度以来百度期间费用呈大幅缩减的态势)等等,希望以降本增效来维持上述框架的有效性。

以上革新在短期内并非一帆风顺,相较于通过巨额补贴获得用户形成规模效应,再以此获取利润的常态互联网商业模式,百度所押宝的创新业务均属于高投入的持久战,典型如近期侧重的大模型赛道乃是一个持续高成本的领域。

篇幅原因我们仅以大模型赛道的成本做演示。

迄今为止,Scaling Law 仍然是当下驱动行业发展的重要标准。其基本原理为,模型的最终性能主要与计算量,模型参数量和数据大小三者相关,当不受其他两个因素制约时,模型性能与每个因素都呈现幂率关系。因此,为了提升模型性能,模型参数量和数据大小需要同步放大。

如今学术界共识Scaling Law仍远未到临界点,大模型性能的提升必然是以模型参数和数据大小的同步增长为前提的,显然这将对算力提出更高的要求,言外之意大模型性能的提升将是以巨额资本开支为前提的。

如西南证券根据相关论文,推演出大模型训练算力所需GPU模型,见下图。

某种意义上说,大模型企业之间除技术之争之外,更是一场烧钱的军备竞赛,以上仅是GPU一项的需求,此外还有数据中心,存储,内存,基础建设等方面的需求。以英伟达Hopper/Blackwell/下一代GPU卡FP16算力衡量,华福证券测算2024-2026年全球文本大模型AI训练GPU需求为271/592/1244万张。

大模型在2023年崛起之后,全球主流云计算厂商纷纷提高资本开支,以满足不断增加的算力需求。

如百度的美国同行谷歌资本开支主要由基础设施驱动,其中最大部分是服务器,其次是数据中心。云计算厂商们的GPU订单约占应为25财年Q2数据中心收入业务的45%,这也说明云厂商的资本开支主要用于云计算基础设施建设。

国内互联网企业也是如此,如阿里2024年Q2资本支出达到121亿元,上年同期该数字为69亿元,可以想象其中一部分增幅是满足阿里云的算力需求所致。

相比之下,百度的资本开支要相对温和许多,在2024年Q1较上年同期有明显跃升之后,Q2旋即又显得保守许多。

理论上,百度已经押宝大模型赛道,在我们前文的分析中这又是烧钱最为凶猛的板块,可百度在资本开支上的保守与克制与国内外同行都不太一致,这又是为何呢?

篇幅原因,我们省略分析过程,只展示结论:

在基石业务增长乏力之后,这显然已经影响到了百度这艘大船的动力系统,若要保持大船的稳定性,就需要甩掉冗余负担,为大船减负,这也可以为创新业务储备更多的动力。

在上图中,我们只看到百度在资本开支方面的保守,却忽略了其潜台词:AI方面资本开支应仍然在扩张中,但其他业务(尤其边缘业务)的资本开支应该是大幅削减的,舍车保帅成为近期经营重点。

分析至此,我们基本已经清楚当前百度估值能力如此之低的主要原因。

根据公式市盈率=1/(r-g)(r为贴现率,g为企业利润增长率),目前贴现率因为美联储的加息政策维持在较高水平,若g再低迷,导致分母增大,必然会影响企业整体的估值水平。

换句话说,尽管百度手握众多热门概念业务,但这艘大船的g却是存在严峻的下行压力的,在未能找到增长良方之前,百度在市场中就难以拿到高溢价能力。

拆分文心一言好处多多

前文我们已经对当前百度的业务,资本开支以及估值能力有了比较清楚的认识,那么企业是否还有奇招呢?

机会还是有的,那就是拆分大模型业务。

百度新旧业务混杂其中,这不仅给营销类业务很大的压力(资本开支削减,期间费用收缩影响传统业务的创新力),更为重要都是,新业务之新,机会之多,潜力之大,在整体的估值模型中又很难被挖掘。

中期来看,大模型赛道又是一个非常烧钱的业务,其性能的提升最终是要靠算力保驾护航的,这就需要企业有可持续的融资能力,提振业务的资本开支水平(靠省钱是不可持续的)。

在现有的估值能力下,百度基本已经丧失了资本市场的融资能力(每年还要通过回购等手段回馈资本市场),单纯靠“家底”,靠“广告业务”的产生的经营性现金流是难以支撑未来,实现可持续发展的。

此时不如另辟蹊径,拆分业务,彰显业务的融资能力。

现在需要考虑的乃是,拆分文心一言之后百度是否可以拿到更高的估值能力。

我们再回到公式市盈率=1/(r-g)中,拆分之后新业务的增长潜力g被单独拎出以放大,分母缩小,这些均将拉升市盈率倍数,最终通过乘数效应体现在估值中,进而转化为融资能力,为企业发展注入新的现金源。

更为重要的是,随着美联储进入降息周期,资本市场的流动性问题将得到进一步改善,市场将更钟情于高成长潜力的企业,市场风格的切换,对于拆分后的文心一言也将更为有利。

近期地平线,小马智行为代表的新兴企业纷纷开启上市节奏,前者在港股总市值一度超过600亿港币(接近百度市值的1/4),市销率超过20倍。如20年前市场尤其偏爱互联网企业那般,如今的资本市场对此类高成长潜力企业还是给予了非常积极的评价。

如顺利拆分,在新的资本市场环境下对于当前的百度是尤为重要和有利的的。此时摆在百度管理层面前有两条路:

保守路线,尽量维持开篇所言的新旧业务的平衡,CFO最大使命当属平衡预算,若基石业务无法持续向创新输血,则集团将可能会陷入新旧业务无法衔接的泥淖中;

积极路线,将业务进行拆分,高成长性业务独立经营,以高溢价能力向资本市场融资,提高军备竞赛胜算,在Scaling Law拐点到来之前有足够的财力支撑资本开支,走出一条融资能力拱卫的长期路线,以成为大模型行业的最终收获者。

百度管理层最终究竟会选择哪条路呢?我们也不得而知,只是希望企业不要错过争取机会的窗口期,以免抱憾未来。