无论再怎么不乐意,我们还是不得不承认:美元是全球资产定价之锚。比如年后A股行情不错,就跟美联储降息的预期有关。而对于资本市场一整年的行情的预判,流动性也是最大的权重,而决定全球流动性的,就是资本的心脏——华尔街。

参考《》

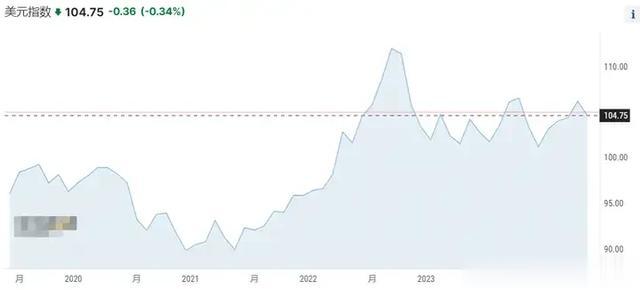

上图是美联储降息预期,市场普遍认为到今年的9月份,美联储降息至5%-5.25%的概率为49.6%,而维持在现有水平的概率是38.2%。

而资本市场已经提前反映了预期,纷纷开启上涨。但对于这种看法,林教头也写过一篇《2024年,难言牛市》,表示美国人的房租一直下不来,因此很难顺利控制通胀,对于美联储今年会降息的看法表示谨慎。

总而言之,要研究股票市场行情,就不能不研究美元。那么美元到底如何影响各大类资产?

林教头之前写过一篇《》,现在补充一篇文章,记录一下周金涛先生在《涛动周期录》里的看法。周金涛是众所周知的周期天王,他的观点应该更具权威性。

1,美元与新兴经济体的此消彼长

1,美元与新兴经济体的此消彼长先从国别来看,美国算是个搅屎棍——因为它好,别人就好不了。美元强则他国弱,这是分析美元的基本逻辑。

新兴经济体(包括中国在内)受美元影响更大。分别从经常账户、资本账户两个方面来考虑。

经常账户简单理解为贸易产生的国际收支,因为美强而欧、日弱,一些和欧洲、日本做生意的国家就会受到生意不景气的冲击;而因为美元强势,资金跑去买美元,又稳健,收益率又高,所以资本账户也会外流。两种冲击之下,新兴经济体会更加脆弱。所以每次美元强势之后,都会出现群体性的经济危机,如20世纪80年代的拉美债务危机、90年代的东南亚金融危机,都在美元牛市的行情中爆发。

那么,这一次美元牛市,我们感受到什么危机了吗?个人认为有两个比较明显的:一个是A股的全面熊市,上证从3731.69点倾泻而下,不少优质公司股价砍到脚脖子。另一个,我认为俄乌战争也算在内,因为强美元冲击最大的就是俄罗斯这样的能源国——欧洲经济不景气导致经常账户下滑、强美元导致石油定价下降,buff叠满了。

2022年2月24日,俄罗斯对乌克兰采取全面军事行动后,石油价格飙升,而拒绝向俄罗斯购买能源的欧洲,不得不向更远的地方购买石油和天然气,又导致油运指数暴涨。

2,强美元、发达经济体股票牛市并存林教头过往那篇《》中所记录的,是外汇交易专家魏强斌的观点,其中写道:

我国以及东南亚新兴经济体,基本上是股汇正相关的,而美日(尤其日本这种外向型经济)常见的是股汇负相关。因为美日实行自由的浮动汇率制,因此名义有效汇率变动不会简单地带来该国流动性的增大或减少,反而是通过国际贸易收支的方式来施加影响。日本是严重依赖外贸的,如果日元贬值,反而有利于日本经济(因为有利出口),所以日本股市会好,这就是股汇负相关的原因。而新兴经济体的汇率变化无法快速出清,名义有效汇率下跌必然引起资本外流,央行干预又需要一段时间,所以股汇正相关。

但是周金涛在《涛动周期录》中,却有不同的观点:

美元牛市可与发达经济体股票牛市并存。

为什么会这样?先生解释:美元牛市期间,美国经济基本面也是上行的,而欧洲经济虽然不如美国,也处于从经济周期的低谷艰难复苏的阶段,而因为强势美元使得国际资本向美国流动,有力地支撑着资产价格。而前面提到,新兴经济体因为工业基础薄弱,很多是靠资源出口,在强势美元的背景下遭遇各种打击,此强彼弱的格局下,资本当然愿意跑到发达经济体的资本市场中。

但是如果实际对比美元指数和标普500指数的关系,会发现并没有明显的正负相关性,其中原因在于影响股汇的因素并不完全一样,股、汇双方没有谁决定谁的关系,也就是说,可能是因素A同时影响了股市、汇率,导致股汇存在一定的相关性,但相关性不一定代表因果关系。这个因素A就包括经济基本面,那么,如果美国经济基本面好,可能就会出现股汇正相关的情况;但美元强势也有可能出现在基本面差的时候,只是其对手盘比如欧元区更差,导致美元相对更强势,但整个经济周期处于下行阶段。

上图是周金涛在《涛动周期论》中画的资产配置图,可以看出,强美元可能诞生在美国滞胀、衰退的周期中,但这个时候配置股票是不合适的,应该配置现金或者债券。

3,美元与债券也不存在因果关系债券收益率的变化取决于通胀和货币政策,而美元指数取决于美国与欧、日之间的景气度落差,以及国际风险水平,两者也没有谁决定谁的关系。

如果正好,美国经济景气度超过欧、日,从而美元走强,又正好美联储逆周期调节,那么债券收益率也应该是上涨的;但如果美元走强是因为避险情绪,经济大环境不好,美联储可能正好降息,债券收益率是下降的。

4,从美元看懂世界格局当前康波长周期从衰退迈向萧条的本质,就是过去的消费国、制造国、资源国的关系遭到了破坏。消费国美国想要摆脱对制造国中国和资源国的依赖,而中国在达到中等收入国家水平后,又谋求经济发展转型,以及对净出口(主要是美国)的依赖。而消费国、制造国又都想摆脱对资源国(比如俄罗斯)的依赖。在新型大国博弈格局中,资源国都是最憋屈的。

从这一点看,俄乌战争的爆发,不仅仅是资源价格下降导致的俄罗斯对外转移矛盾,而是一个必然出现的现象,夹在中美之间的资源国俄罗斯必须在夹缝中求生存,美元则是主导国美国实行全球力量再平衡的工具。索罗斯在《金融炼金术》里,讲过“里根大循环”的反身性原理,跟现在很像:

我们说过,美国是消费国,所以经常是对外贸易逆差的,经常性账户为负,这给了美元贬值的压力;但什么叫美元霸权啊?因为加息带来的强势美元导致全球投机资本回流美国,资本账户为正,支撑了强势美元。

一手乱花钱,一手吸别人的钱,全世界独美元一份,其他货币都做不到这点。

所以无论我们怎么吹美元要降息,美元指数依然在高位震荡,市场依然追捧美元。

强势美元导致资本流入,支撑美国资产价格,扩张的财富效应又促进美国人消费欲望,形成一个正反馈。但任何系统都有崩溃的时候,索罗斯在《金融炼金术》中画了这张图:

高利息给美国带来了巨大的偿债负担,同时抑制流动性,因为购买金融资产赚到的钱远远超过投资实业,从而对美国经济造成打击,当美联储不堪重负而降息时,系统将迎来一次大逆转:投机资本逃逸、偿债负担、美国的贸易逆差、已经被高利率打击的经济基本面……反身性将导致美元的崩溃。

爬得越高,摔得越疼,压得越低,反弹越大,无论什么资产都逃不过这样的逻辑。索罗斯的反身性会不会在这一轮美元牛市中应验,我们拭目以待。

5,其他文章《》

《》

《》

《》

《》

《》