10月以来,特朗普的竞选势头回升。市场高度关注如果特朗普获胜,会采取哪些政策?这些政策对美国经济、货币政策以及资本市场会产生什么影响?我们在本篇报告对这些问题进行定性与定量分析。

摘要

我们首先总结了特朗普的七大政策主张,然后聚焦对美国经济可能产生较大影响的四种政策,分别是对内减税、对外加征关税、驱逐非法移民、以及鼓励化石能源。我们基于文献估计了每一种政策对经济增长和通胀的影响,并探讨不同情形下政策组合叠加的可能效果。

从定性角度看,减税政策是正向需求冲击,它会刺激投资和消费需求,提高经济增长,同时增加通胀压力。加征关税是负向供给冲击,它会推高消费者生活成本和通胀,同时抑制投资和消费需求,降低经济增长。驱逐非法移民的政策是负向供给冲击,它会降低劳动力供给,推高工资通胀,同时抑制经济增长。鼓励化石能源是正向供给冲击,它会促进油气行业投资和原油供给,这会导致油价下降,从而降低通胀并促进消费需求。

从定量角度看,我们假设两种情形。在普通假设情形下,特朗普推动2017年减税法案中的个人减税条款永久化;对中国加征关税;驱逐130万非法移民;油价降低至平均每桶60美元。如前所述,这些措施影响不一,综合起来或使美国2025年GDP增长从基准的2.6%上升至3.0%,但也会将CPI通胀从2.5%推高至2.9%左右。而在极端假设情形下,倘若特朗普推动个人和企业减税条款都永久化;对中国加征关税,并对所有国家加征10%的普遍关税;驱逐830万非法移民;油价降至平均每桶40美元。这些措施或使2025年GDP增长上升至2.9%,CPI通胀攀升至5.4%。总体上,特朗普政策对通胀的推升作用更明显,特别是在大幅加征关税和驱逐非法移民的极端假设下,这是一个需要关注的风险。

对货币政策的含义:在普通假设情形下,我们预计美联储会继续降息,但降息速度将放缓,终点(中性)利率也会更高。而在极端假设情形下,美联储的态度将转“鹰”并在2025年重启加息,因为决策者不大可能容忍通胀重新回升到5%以上。

对资本市场的含义:在普通假设情形下,美国经济保持韧性,通胀小幅抬升。这利好股票,利空债券,对商品的影响偏中性。而在极端假设情形下,美国呈现“类滞胀”环境,美联储重启加息,市场风险偏好受到抑制。股票、债券和商品价格都将承压,而具有抗通胀和“最后避风港”属性的黄金将受益。

正文

10月以来,特朗普的竞选势头回升。一方面,市场普遍认为共和党副总统候选人J.D.万斯在副总统辩论中相较于民主党副总统候选人沃尔兹表现更好,增强了选民对特朗普团队的信心。另一方面,拜登政府在应对飓风“海伦妮”和“米尔顿”等自然灾害时的救援表现不佳,引发了部分公众的不满,为特朗普及其竞选团队提供了批评现任政府的机会。截至10月18日,根据PredictIt博彩数据,市场认为特朗普的胜率已超过哈里斯。

图表1:特朗普获胜概率近期反超哈里斯

资料来源:Bloomberg ,PredictIt,中金公司研究部;注:数据截至2024年10月18日,使用Predict博彩合约价格预测民调,并非直观胜率,分项加总可能不等于100。

特朗普的政策主张概览

我们分析了特朗普的政策主张,将其概括为七个关键词,分别是对内减税、对外加征关税、放松监管、驱逐非法移民、鼓励化石能源、重视科技、外交孤立主义。具体来看:

► 对内减税:特朗普计划将此前的减税法案“永久化”。特朗普曾在2017年第一任期内推动了2017年《减税与就业法案》的通过,该法案将于2025年到期,特朗普希望将法案中的部分减税内容永久化[1],以此继续激励企业投资和居民消费。他还希望将美国企业税率从目前的21%进一步降至15%[2],以此鼓励制造业回归美国本土。

► 对外加征关税:特朗普表示将加倍推进“美国优先”议程,其核心内容是对进入美国的商品征收10%的基准关税,同时对产自中国的商品加征关税[3],并针对某些地区或行业还会征收“特定税”[4]。在采访中,特朗普多次表达了对关税的热情,他认为关税不仅能为国家创造收入,还能作为谈判筹码,并可用于鼓励企业在美国本土投资;他还引用了历史上的威廉-麦金利总统作为成功使用关税政策的例子,强调关税对美国经济的积极影响[5]。

► 放松监管:特朗普主张缩减政府规模,减少干预。他曾宣称如果自己当选总统,每提出一项新法规,就会削减现有的两项旧法规,以此限制政府的权利。华尔街对于去监管化的主张表示欢迎,银行金融、医疗保险、石油开采等行业料将从中受益。

► 驱逐非法移民:特朗普主张严苛的移民政策,提出驱逐非法移民。特朗普主张终止拜登政府的边境开放政策,实施美国历史上最大的移民驱逐行动。他还支持在美墨边境派遣军队,建造更多的边境墙,终止在美国出生的无证移民子女自动获得公民身份[6]。但最近,特朗普表示应该允许美国大学毕业的外国人获得绿卡,以此加强对全球人才的吸收[7]。

► 鼓励化石能源:特朗普主张放弃绿色转型,主张增加本土石油开采。他认为应该取消拜登政府对风力、太阳能、电动车的补贴,同时发放更多联邦钻探许可证和租约,加快美国石油天然气开采进程,让美国成为全世界能源和电力成本最低的国家。他的竞选口号之一就是“Drill baby,drill”(钻、钻、钻),意在将美国的“液体黄金”释放出来。

► 重视科技:特朗普支持提振美国在计算机、芯片等高科技领域的生产与投资。特朗普在上一任期中签署的《国家量子计划法案》和《出口管制改革法案》致力于提升美国在量子计算、人工智能技术层面的领导力。近期,特朗普也表态支持人工智能的发展,支持发展煤电与核电以支撑AI数据中心与算力需求。他也支持在美国发展加密货币,并认为应该将芯片产业迁回美国。

► 外交政策:特朗普崇尚孤立主义,主张向欧洲、日韩、加拿大、墨西哥等盟友施压,重新评估北约的目标和任务,停止向乌克兰提供援助,加大美国自己的军费开支[8]。他认为俄罗斯与乌克兰应该进行谈判,美国应该将资源从该地区撤出,并投向东亚地区。

对美国经济的影响估计

在上面的政策中,我们认为对经济影响较大的有四个方面,分别是对内减税、对外加征关税、反移民、鼓励化石能源。具体来看:

减税政策是正向需求冲击,它通过降低企业和个人所得税率来提振盈利与工资收入,这会刺激投资和消费需求,促进经济增长,同时增加通胀上行压力。

加征关税是负向供给冲击,它会推高进口商品价格和消费者生活成本,不利消费支出,这会导致通胀压力上升,经济增长受到抑制。

驱逐非法移民政策是负向供给冲击,它会降低劳动力供给,可能导致某些行业面临劳动力短缺,这会抑制经济增长,并且推高工资通胀。

鼓励化石能源是正向供给冲击,它有利于促进油气行业的资本开支和原油供给,这会导致油价和其他能源价格下降,有利于压降通胀,并促进消费。

以下,我们基于文献对这四方面政策的增长和通胀影响进行评估。针对每一方面的政策,我们假设两种情形,一种是普通假设情形,另一种是极端假设情形,差别在于政策变化大小。

对内减税:促进增长,推高通胀

普通假设情形:特朗普将在2025年底到期的《减税与就业法案》中的个人条款“永久化”,这包括保留法案中的税收分档,标准税收抵扣,儿童税收抵免和其他受抚养人税收抵免,分项扣除(不包括州税和地方税扣除)等。由于法案是在2025年底到期,如果被延长,其效果大概率将在2026年得到体现,但考虑到企业、居民以及资本市场会提前预期,我们认为其对2025年还是会产生影响,只是影响没有那么大。因此在计算时我们做了一定的折现。我们参考Tax Foundation的分析以及历史经验[9],预计这些政策会提高2025年GDP增长0.3个百分点,推高CPI通胀0.1个百分点。

极端假设情形:特朗普将《减税与就业法案》中的个人条款和企业条款都“永久化”。企业条款包括保留此前的税收减免,奖励折旧,研发费用摊销,对折旧摊销前利润的利息限制等。另外还要加上恢复州税和地方税(SALT)全额扣除,以及将企业所得税税率进一步降低至15%。我们预计这些政策加总会提高GDP增长1.0个百分点,同时推高CPI通胀0.5个百分点。

加征关税:降低增长,推高通胀

普通假设情形:假设特朗普对中国加征关税,其他关税不变。2023年,美国进口的商品总额为3.1万亿美元,其中从中国进口的商品总额为4260亿美元,占比13.7%。2023年美国的总关税收入为803亿美元,用该数值除以总进口额得到平均关税税率约为2.5%。如果对中国加征额外关税,预计将使平均关税税率上升至8.5%(图表2)。如果中国对美国采取同等反制措施,美国出口将受到影响。我们综合参考Mavroeidi、Galvao和Orlik(2024)[10]、McKibbin、Hogan和Noland(2024)[11]以及Tax Foundation[12]的研究,预计这些措施会降低GDP增长0.2个百分点,推高CPI通胀0.6个百分点。

极端假设情形:假设特朗普除了对中国加征关税,还对所有经济体施加10%的普遍关税。最近特朗普在接受采访时甚至表示,要将对所有国家的关税税率从10%提高至20%[13]。这些措施或将使美国平均关税税率进一步上升至17.4%甚至更高。我们预计这会降低GDP增长0.6个百分点,推高CPI通胀1.5个百分点。值得注意的是,关税叠加减税的影响在不同收入群体中效果是不平等的,研究显示,低收入群体将受到较大冲击,因为他们在商品上消费比例更高,而高收入群体则可能是受益者(图表3)。这意味着特朗普的税收政策会加大贫富分化,不利于美国经济长期可持续增长。

图表2:不同情形下美国平均有效关税的变化

资料来源:USITC,中金公司研究部

图表3:减税和关税对不同收入群体的影响不平等

资料来源:Tax Foundation,中金公司研究部;注:横轴为居民收入百分比分段。

驱逐非法移民:降低增长,推高通胀

普通假设情形:特朗普驱逐130万此前已收到驱逐令的在美国境内的非法移民。根据美国国会预算办公室(CBO)的估计,2022至2024年,进入美国的净移民人数分别为220万人、330万人和330万人,三年总计达到880万人,其中约80%为通过非正式渠道进入美国的移民或难民(图表4)。这些移民的到来也将美国人口增长率从此前的0.4%大幅提高至1.2%。我们参考McKibbin、Hogan和Noland(2024)的研究[14],预计驱逐130万移民将降低GDP增长约0.2个百分点,推高CPI通胀约0.4个百分点。

极端假设情形:特朗普驱逐高达830万满足条件的移民。这意味着过去三年进入美国、帮助缓解劳动力短缺、降低工资通胀压力的有利因素被逆转,人口强劲增长对于消费需求的支撑作用也将消失。我们预计这会降低GDP增长约1.2个百分点,同时推高CPI通胀约2.2个百分点。

鼓励化石能源:促进增长,降低通胀

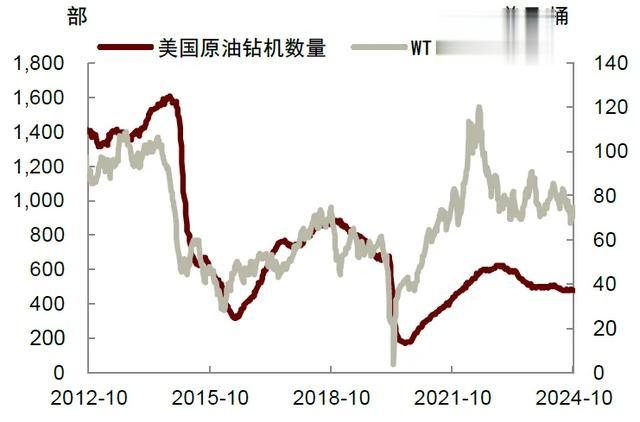

普通假设情形:特朗普的政策促进能源行业投资,原油供给释放,推动油价从平均每桶80美元下降至60美元。近几年由于拜登政府支持绿色转型,美国页岩油开采受到限制,这使得能源行业投资在油价在相对较高的情况下停滞不前(图表5)。特朗普上台有助于能源行业投资回升,帮助压低油价。油价下跌会降低居民生活成本,促进消费支出,为经济增长提供动力。我们综合参考Blanchard和Gali(2007)[15] 、Conflitti和Luciani(2017)[16]以及Gagliardone和Gertler(2023)[17]等人对油价冲击的研究,预计这一政策将提高GDP增长0.5个百分点,降低CPI通胀0.6个百分点。

极端假设情形:特朗普的政策导致美国能源供给大幅增加,这可能引发OPEC成员国因担心失去市场份额而同步增产,从而将油价进一步压降至每桶40美元。尽管这可能并不是特朗普想要的结果,但不能排除这种可能性。我们预计油价超调下降将提高GDP增长1.0个百分点,同时降低CPI通胀1.3个百分点。

图表4:大量移民流入使美国人口强劲增长

资料来源:Haver,中金公司研究部

图表5:美国能源行业资本开支受到压制

资料来源:Wind,中金公司研究部

叠加效果:关注通胀的上行风险

基于上面的分析,我们分别将温和情形和极端情形下的政策组合的影响加总,得到对应情形下美国GDP增长和CPI通胀的预测值(图表6)。总体来看,特朗普的政策对通胀的推升作用更明显,特别是在极端情形下,大幅加征关税和驱逐非法移民会使通胀大幅攀升。

► 在普通假设情形下,假设特朗普推动2017年减税法案中的个人条款永久化;对中国加征额外的关税;驱逐130万非法移民;通过鼓励页岩油开采将油价降低至平均每桶60美元。这些措施或使美国2025年GDP增长从基准的2.6%上升至3.0%,CPI通胀从2.5%上升至2.9%。

► 在极端假设情形下,假设特朗普使2017年减税法案中的个人条款和企业条款都永久化;对中国加征额外的关税,同时对所有经济体加征10%的普遍关税;驱逐830万非法移民;油价降低至平均每桶40美元。这些措施或使2025年GDP增长上升至2.9%,CPI通胀将大幅攀升至5.4%。

对货币政策的含义:在普通假设情形下,我们预计美联储会继续降息,但降息的速度将放缓,终点(中性)利率也可能比我们基准情形下的4%更高。而在极端假设情形下,美联储的态度将转“鹰”并在2025年重启加息,因为决策者不大可能容忍通胀重新回升到5%以上。考虑到遏制通胀一般需要名义政策利率高于通胀(即实际政策利率为正数),这意味着美联储可能需要在2025年加息75至100个基点。

对资本市场的含义:在普通假设情形下,美国经济增长或保持韧性,同时通胀温和,呈现“金发女郎”经济(Goldilocks)。市场风险偏好将提升,利好股票,利空债券。对商品价格的影响偏中性,因为加征关税的措施对全球经济复苏不利,从而阻碍制造业周期重启。

而在极端假设情形下,由于通胀上升的幅度大于经济增长,经济将陷入“类滞胀”环境,再加上美联储重启加息,普遍的关税压制全球经济周期复苏,市场风险偏好将受到抑制。股票、债券和商品价格都将受到压制,而具有抗通胀和“最后避风港”属性的黄金或将受益。今年以来黄金价格的走势已经明显脱离了美元利率这个传统的“锚”,这表明在美国政府债务高企、美国国债这一传统避险资产风险溢价上升的背景下,黄金的优势逐渐显现。

图表6:特朗普政策对美国经济的影响估算

资料来源:中金公司研究部

刘政宁博士对本文亦有贡献。

[1]https://www.bloomberg.com/features/2024-trump-interview/

[2]https://www.cbsnews.com/news/trump-tax-plan-salt-cap-overtime-tips-social-security-cost/

[3]https://www.donaldjtrump.com/agenda47/agenda47-cementing-fair-and-reciprocal-trade-with-the-trump-reciprocal-trade-act

[4]https://www.bloomberg.com/news/articles/2024-03-16/trump-threatens-100-tariffs-on-mexican-made-cars-by-china-firms

[5]https://www.msnbc.com/the-reidout/reidout-blog/trump-tariffs-economy-mckinley-1890s-rcna173323

[6]https://www.donaldjtrump.com/agenda47/agenda47-day-one-executive-order-ending-citizenship-for-children-of-illegals-and-outlawing-birth-tourism

[7]https://apnews.com/article/trump-green-cards-immigration-colleges-1366591ba263018305ee6eb924803d7f

[8]https://www.theguardian.com/us-news/article/2024/jul/17/trump-jd-vance-vp-ukraine

[9]请参考https://taxfoundation.org/research/all/federal/donald-trump-tax-plan-2024/

[10]根据Mavroeidi、Galvao和Orlik(2024)的研究,若特朗普对中国商品征收60%的关税且中国采取报复措施,美国GDP在一年后将下降0.1个百分点,两年后下降0.2个百分点;价格水平则分别上升0.4和0.7个百分点。在极端情况下,若对中国征收60%的关税,且对其他国家征收10%的关税,GDP的拖累将在一年后与两年后分别为0.3和0.5个百分点,价格水平一年后上升1.6个百分点,两年后上升2.5个百分点。https://www.bloomberg.com/news/articles/2024-04-03/trump-60-tariff-on-china-10-elsewhere-to-raise-us-inflation-model

[11]根据McKibbin、Hogan和Noland(2024)的研究,对中国加征60%的关税将使2025年美国实际GDP额外下降约0.1个百分点,通货膨胀上升0.7个百分点,2026年美国实际GDP额外下降约0.4个百分点,通货膨胀上升0.3个百分点。而对所有经济体加关税10%,将使2025年美国GDP额外下降0.4个百分点,通胀额外上升1.3个百分点,2026年美国实际GDP额外下降0.9个百分点,通货膨胀上升0.5个百分点。https://piie.com/blogs/realtime-economics/2024/how-much-would-trumps-plans-deportations-tariffs-and-fed-damage-us

[12]Tax Foundation的分析显示,若对所有进口商品征收10%的普遍关税以及对中国商品征收60%的关税,美国长期GDP增速将至少额外减少0.8个百分点,并造成约68.4万个就业岗位流失;如果进口商品普遍关税上升至20%,且对中国额外征收至少60%的关税,美国GDP将至少额外减少1.2个百分点。https://taxfoundation.org/research/all/federal/donald-trump-tax-plan-2024/

[13]https://www.cnbc.com/2024/09/11/trump-trade-policies-will-fuel-freight-rates-consumers-pay-price.html

[14]McKibbin、Hogan和Noland(2024)的研究显示,驱逐130万移民将导致美国实际GDP在2025年较基准情形额外下降约0.19个百分点,2026年下降约0.70个百分点。同时,通货膨胀将在2025年额外上升约0.35个百分点,2026年上升约0.54个百分点。若驱逐830万非法移民,实际GDP将在2025年额外下降约1.22个百分点,2026年额外下降约4.43个百分点;通胀将在2025年额外上升2.21个百分点,2026年上升约3.40个百分点,随后逐渐回落。https://camadashboards.shinyapps.io/TrumpPolicies/#section-macroeconomic-projections 以及 https://www.piie.com/blogs/realtime-economics/2024/how-much-would-trumps-plans-deportations-tariffs-and-fed-damage-us

[15]Blanchard和Gali(2007)使用VAR方法估计后发现,假设实际油价上涨10%,GDP在6个月后基本持平,全年平均负向冲击约为0.2个百分点;而CPI的正向冲击在第一个月较轻微,第二个月达到约0.25个百分点,全年平均约为0.25个百分点。

[16]Conflitti和Luciani(2017)采用VAR和动态因素模型,发现石油价格冲击对核心PCE的影响不显著,但对一般变化有显著影响,约在5个月时达到峰值0.1个百分点,并在4年内持续存在。

[17]Gagliardone和Gertler(2023)指出,假设实际油价上涨6%的供给冲击,GDP平均额外下降约0.1-0.2个百分点,而PCE在8个月后达峰并持平于0.2个百分点,影响持续超过4年。

文章来源

本文摘自:2024年10月20日已经发布的《特朗普政策对美国经济的潜在影响》

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

法律声明