(报告出品方/分析师:国盛证券 丁逸朦 刘伟)

01 汽车保险杠龙头,积极布局全球化>>>深耕汽车外饰,逐步成长为行业龙头。

模塑科技成长历程可分为三个阶段:

1)起步阶段:公司成立于1988年,同年即成为上汽大众桑塔纳的保险杠独家供应商,1997年公司于深交所上市,并于2000年更名模塑科技;

2)全国布局阶段:2003-2008年,公司先后投产名辰模塑、武汉名杰、沈阳名华等地产能,并与海纳川合资设立北汽模塑,迅速成长为国内保险杠行业龙头;

3)全球化阶段:公司2006年开始供应德国宝马,并在2016年设立名华墨西哥模塑,至2023年,公司已先后获得Lucid、北美知名新能源车企等知名外资客户定点。

公司第一大股东为江阴模塑集团有限公司,持股比例37.8%,董事长曹明芳及一致行动人曹克波(曹明芳之子)为公司实际控制人。

公司主营汽车外饰,其中保险杠为公司核心产品,年生产能力达600万套以上,贡献公司80%以上收入。

公司外饰件产品种类丰富,具体包括前后保险杠,门槛侧裙,轮眉轮罩,防擦条等。公司目前已在无锡、上海、沈阳、武汉、烟台、墨西哥设有生产基地,在北京、上海及江阴设有研发中心。公司参股公司北汽模塑在北京、合肥、重庆、成都、株洲等地设立生产基地,是细分赛道的行业龙头。

客户结构优质,深度配套BBA等豪华车企,且积极拓展新能源客户。公司凭借世界一流的生产设备、完善的信息服务系统、强大的生产能力、健全的技术创新运行机制,已成为众多知名品牌公司的定点厂商,其中:

传统客户:宝马、北京奔驰、上汽通用、上汽大众、奇瑞捷豹路虎、沃尔沃、北京现代、神龙汽车等;

新能源客户: 北美电动车龙头、理想、比亚迪、蔚来、小鹏、高合、合众哪吒、赛力斯、岚图、集度、智己等。

营收稳步增长,盈利能力启底回升。公司2023 Q1-Q3实现营收61.18亿元,同比+15.4%,归母净利润4.13亿元,同比-1.62%。整体而言,公司收入端增长稳健,利润端受行业销量及子公司美国名华拖累(2022年已剥离)波动较大,2023年以来,随着各项业务步入正轨,公司盈利能力回升显著,且逐步趋于稳定。

主要子公司:

1)北汽模塑,2018年以来稳健增长,考虑股权结构,每年为公司贡献约2亿元净利润;

2)墨西哥模塑,2021年随着北美新能源客户项目量产,收入及盈利能力迅速改善,并在2022年实现扭亏为盈;

3)明慈医院,公司外延业务,目前仍在投入阶段,2023年以来减亏显著。

02 汽车外饰件行业空间大、壁垒深

02 汽车外饰件行业空间大、壁垒深2.1保险杠价值量大,喷涂环节是核心

公司外饰件涉及产品以保险杠为主,是吸收冲击、防护车身,同时影响整车“颜值”的核心饰件。

目前汽车保险杠以塑料材质为主:由外板、缓冲材料和横梁三部分组成。其中外板和缓冲材料用塑料制成,横梁用厚度为1.5毫米左右的冷轧薄板冲压成U形槽;外板和缓冲材料附着在横梁上,横梁与车架纵梁螺丝连接,可以随时拆卸下来。

保险杠前装总成的价值量约2000-4000元,其中蒙皮面板约占一半。

保险杠价值量波动较大,主要受主机品牌影响。以广汽本田皓影为例,保险杠(后装)总成的价值量合计6889元,其中前后面板合计3428元,占比50%,前后防撞梁合计2152元,占比31%,栅格及饰条合计1309元,占比19%。

考虑到前装市场的价格一般较低,我们预计保险杠前装总成的价值量约2000-4000元。

保险杠生产工艺包括注塑、喷涂与装配,其中喷涂为核心环节,设备投资大。保险杠喷漆工艺与车身一样,包括3C2B(三涂两烘)和3C1B(三涂一烘)两种,工艺环节包括前处理、烘干、火焰处理、底漆喷涂、色漆喷涂、色漆喷涂、流平等。

注塑环节难点在于避免产品翘曲及收缩变形影响。乘用车保险杠产品重量一般在4~5千克以上,注塑过程中塑料的流程往往在3000毫米以上。因此,工艺过程中的know-how环节多,对熔体温度、模具温度、注塑速度、保压时间及压力等参数的控制要求较高。

保险杠喷涂一般采用多层喷涂工艺,底漆、面漆、清漆的喷涂是最为重要的三道工序,合格率是关键指标。底漆可增强基材的附着力,由于工程塑料是缺乏极性的高分子化合物,需通过底漆使得面漆更好地附着于塑料表面。

而面漆的作用在于满足审美性以及保护汽车保险杠不受氧化、腐蚀和紫外线的破坏。清漆则能增强汽车保险杠表面质感,使其表面更具光泽,也有保护保险杠不受外界侵蚀的作用。

以公司墨西哥项目为例,保险杠的投入产出比为1:1.1,资产投入较重,其中喷涂工艺占全设备投资的57%。根据公司可转债“墨西哥塑化汽车饰件建设项目”,项目总投资6.56亿元,并根据测算,达产后可实现收入7.25亿元,对应投入产出比1:1.1,属于重资产赛道,龙头公司产能、技术壁垒高。

2.2 行业全球千亿级空间,市场集中度高

前装市场:预计2025年国内/全球空间分别为500/1600亿元,CAGR 12.3%/10.3%。主要计算假设:1)行业销量,预计2025年国内/全球乘用车销量分别为2500/8000万辆,对应CAGR分别为2%/0.2%;2)保险杠价值量由1500元提升至2000元。

后装市场:预计2025年国内/全球空间分别为63/262亿元。主要计算假设:1)国内/全球汽车保有量维持稳定;2)后装市场年替换比例假定3%;3)后装价值量700元。

前装市场集中度高,延锋彼欧、一汽富维、模塑科技合计市占率约52%。汽车保险杠工艺环节多,外观要求高,设备投资大,因此行业的集中度较高。主要的第三方供应商包括延锋彼欧、一汽富维、模塑科技,其余主要为主机厂自供。

根据我们测算,2022年延锋彼欧、一汽富维与模塑科技的行业市占率分别为26%、11%、15%。后装市场方面,保险杠作为易损件,配套供应商相对较多。

2.3 智能化&轻量化带动产品迭代,行业仍有进一步升级空间

保险杠未来趋势:

1)发光车身。典型配置发光格栅,指在格栅四周或者格栅上设计发光光源,相比于传统的镀铬格栅,发光格栅识别度更高、更具科技感。

保险杠未来趋势:

2)轻量化&新材料。乘用车保险杠按照材料分为合金材料、通用塑料、热塑性塑料及碳纤维复合材料。其中,碳钢、铝合金保险杠材料重量大,轻量化效果差,目前应用较少。

通用塑料(聚丙烯PP)与工程塑料(聚碳酸酯类PC)保险杠兼具成本与材料性能,是目前保险杠的主流材料。碳纤维材料具备轻量化、高硬度的优点,但成本较高,目前主要应用于超豪华车。未来成本下探后,搭载率有望提升。

03 公司技术完善,客户优质,盈利能力有望加速改善

03 公司技术完善,客户优质,盈利能力有望加速改善3.1工艺能力居行业第一梯队,保险杠毛利率领先

公司工艺完善,满足主机厂客户的同步开发要求。公司与主流车企合作深入,参与了多款项目,如奔驰、宝马、上汽项目的B面结构同步开发设计工作,拥有丰富的设计经验。

公司拥有低耗高粘力油漆喷涂技术、低温油漆喷涂技术、双色同步喷涂技术、双物料注塑工艺等核心技术,满足客户的同步开发与设计要求。

对比竞争对手,公司在收入规模与客户结构方面具备优势,带动产品毛利率领先。公司在国内豪华车外饰件细分市场排名第一,产品质量得到了奔驰、宝马等豪华汽车品牌的一致认可。

对比公司与一汽富维的保险杠业务,公司受益于BBA等豪华车占比更高,能够提供附加值更高。公司近几年的收入增速更高,且毛利率稳定领先。

联手马瑞利、宁波华翔,积极拓展数字格栅、发光保险杠、灯光&传感器集成等新一代汽车外饰,维持行业领先地位。

公司创新部门在数字格栅、发光保险杠、灯光&传感器集成、轻量化等课题上持续投入,提高产品附加值,增强核心竞争力。

2022年7月,公司与马瑞利、宁波华翔签署三方战略合作框架协议。根据战略合作框架协议,三方将围绕智能汽车外饰领域展开合作,整合各方在诸如智能发光格栅和汽车保险杠等领域的技术优势和客户渠道,联合开拓个性化智能外饰产品的业务机会。

3.2 豪华&新势力客户销量强势,公司有望持续受益

公司与BBA等豪华车企合作稳定,并积极拓展新能源车企。

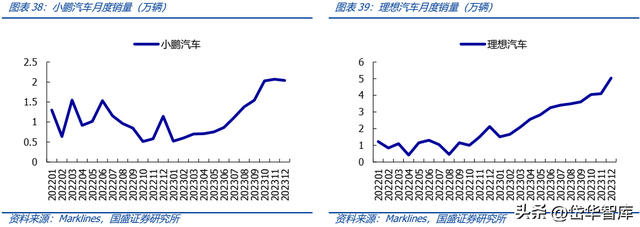

公司一方面继续巩固并加强与传统中高端品牌客户的合作,保障公司基本盘稳定,传统汽车客户如宝马、北京奔驰、上汽通用、上汽大众、奇瑞捷豹路虎、沃尔沃、北京现代、神龙汽车等;另一方面大力开拓新能源汽车业务,与主流新能源汽车品牌开展广泛合作,积极开发国内增量市场,新能源客户如北美电动车龙头、理想、比亚迪、蔚来、小鹏、高合、合众哪吒、赛力斯、岚图、集度、智己等。其中北美电动车龙头、理想、小鹏等客户,贡献了公司新能源收入的主要增量。

2023年以来,随着公司墨西哥工厂、沈阳工厂的逐步爬坡,公司新项目获取节奏加快。2023年以来,子公司墨西哥名华先后获得Lucid与海外某头部新能源客户项目定点,产品包括保险杠、门槛、轮眉等,并将在2024、2025年1月陆续开始投产。北汽模塑与沈阳名华则先后获得保险杠总、门槛&门护板、扰流板等项目定点。

豪华客户车型强势,新能源客户销量高增长的背景下,公司有望持续受益。

行业层面,受益于新能源车型强势,头部自主及新势力车企销量表现强势,而豪华品牌受益于强车型周期,销量表现亦较为强势。

公司深度配套宝马、奔驰等豪华车企,并与理想、小鹏等新能源车企合作顺利。核心客户销量强势的背景下,公司有望持续受益。

3.3 墨西哥&沈阳工厂量产爬坡,盈利能力有望加速改善

2020年以来,公司产能快速扩张,目前公司年汽车保险杠生产能力达600万套以上,带动保险杠出货量快速增长。2022年公司保险杠销售429.86万件,同比+10.6%。

目前公司保险杠产能超过600万套,产能利用率存在较大上升空间,带动盈利进一步改善。

墨西哥:美系车企制造基地,特斯拉引领新一轮扩产周期。根据Tetakawi统计,汽车制造是墨西哥的支柱型产业。在2020年,汽车产品是墨西哥出口量最大的产品,占墨出口总额近10%,除此之外,汽车零部件的出口总量占比也达到了6.4%。随着汽车和汽车零部件出口额达到687亿美元,墨西哥已成为了世界第五大汽车及零部件出口国。

基于墨西哥国家汽车产业集群网络,11个汽车产业集群与所在地的众多企业共享资源,通力合作。这个庞大的网络囊括了超过600家汽车制造及相关企业。

根据特斯拉宏图第三篇章的披露,其第七座超级工厂落地墨西哥东北部州新莱昂州的首府蒙特雷(Monterrey),这将是特斯拉首次在美国以外的美洲地区设厂。新工厂投资价值超过50亿美元,年产能达100万辆,下一代入门级车型将在该工厂率先投产。

公司墨西哥工厂自2015年开始布局,2019年投产,核心配套宝马、北美电动车龙头、大众等车企,2022年起实现扭亏,未来有望进一步提升。

公司受宝马集团邀请,2015年在墨西哥设立子公司,并同时购买土地、开展规划设计等前期工作,2016年3月项目正式开始进入基建施工阶段。2017年通过可转债“墨西哥塑化汽车饰件建设项目”,设备开始进场安装调试,2019年4月公司完成宝马SOP验证,具备大批量生产条件。除宝马外,基于墨西哥名华工厂的产能,公司于2018年取得大众捷达PA车型前后保险杠及格栅订单,2019年取得了北美电动车龙头ModelY前后保险杠总成和门槛订单。

沈阳:华晨宝马大本营,新能源+出口贡献新增量。中国作为宝马集团全球最大的汽车市场,规模最大的产地,以及德国总部之外最前沿的研发基地,产能均集中在沈阳地区。目前宝马集团的沈阳基地分为两个主厂区,分别位于大东区和铁西区。其中位于铁西区的里达厂区是宝马最新的工厂,2022年6月量产,总投资达到150亿元。

公司沈阳名华主要配套宝马集团,大东工厂总投资5亿元,于2023年4月投产,具备200万根/年(约50万车套)的汽车保险杠及外饰系统产能,专为华晨宝马X5车型及未来项目建设。

此外,公司沈阳名华2022年顺利通过宝马G18项目、宝马G288BEV项目、宝马G2XLCI项目的PZS审核,并分别于2022年4月、5月、9月顺利量产。

04 盈利预测与估值

04 盈利预测与估值收入端,预计公司2023-2025年实现收入分别为85.8、96.7、108.9亿元,同比增长12.0%、12.6%、12.7%。其中,各业务增长假设:

塑化汽车装饰件:公司深度配套豪华车客户的同时,积极拓展新能源客户,叠加墨西哥、沈阳新工厂的量产爬坡,预计2023-2025年实现收入72.6、82.8、94.3亿元,同比+14.5%、14.0%、14.0%。

其他业务:包括医疗、专用装备、铸件、房地产等业务,其中医疗业务占比较高,预计未来维持稳定。

毛利率方面,预计公司2023-2025年毛利率分别为18.3%、18.9%、19.3%。其中塑化汽车装饰件毛利分别为18.5%、19.0%、19.5%,主要受益于墨西哥工厂及其他工厂的产能利用率提升。其他业务毛利预计稳中有升,并逐步向主营业务毛利率靠拢。

期间费用方面,预计公司各项费用率整体维持稳定,整体维持在14.0%~15.0%水平。

预计公司2023-2025年归母净利润分别为5.3/6.6/8.2亿元,对应PE分别为7.8/6.3/5.1x。

公司受益于下游客户的销量高增长,选取同为内外饰件的一汽富维、新泉股份、继峰股份作为可比公司,对标可比公司(2024年平均PE 15倍),公司客户优质、在手项目充足,随着产能与订单同步释放,业绩增长潜力充足。

风险提示

风险提示原材料价格波动风险:如果原材料价格持续大幅上涨,将致使公司盈利能力进一步承压。

新客户拓展不利风险:如果公司新客户拓展无法顺利扩张,将影响公司未来成长性。

行业空间测算相关风险:行业空间测算基于一定数据假设,测算结果存在误差或与实际情况差别等风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!