车东西(公众号:chedongxi)

作者 | 迩言

编辑 | 志豪

何小鹏财报电话会“泄密”,新车售价呼之欲出。

车东西8月20日消息,就在刚刚,何小鹏在财报电话会议上接受采访时,提到了接下来小鹏智驾能力的发展,将加速XNGP普及至15万元级车型,小鹏将成为全球首家在2万美金(约合人民币14万元)级别车型实现高阶智驾的车企。

由此看来,小鹏接下来的新车定位主流市场,也将保持极大的价格吸引力。

此外,何小鹏还承认小鹏此前偏科,偏向技术,往后将会更加注重技术+产品商业化。

提到智驾,何小鹏表示,当前中国落地端到端智驾的只有小鹏,其他都是“期货”。

而对于下半年新车,何小鹏表示,MONA M03和P7+交付爬坡完成之后将显著扩大小鹏的市场份额,同时不希望重运营robotaxi。

同样在今天,小鹏汽车上半年财报交卷。

小鹏汽车上半年业绩

上半年小鹏汽车总营收为146.6亿元,去年同期则实现91亿元,同比增长61%。

亏损方面,小鹏汽车半年亏损26.5亿元,去年同期为51.4亿元,同比缩减近52% 。

销量方面,今年上半年小鹏汽车卖车5.2万辆,同比增长26%,但是如果按照28万辆的全年销量目标计算,仅完成了全年销量目标不到19%。

而对于接下来一季度,何小鹏也给出了具有一定挑战性的目标。

第三季度小鹏预计交付车辆数量将在4.1万辆至4.5万辆之间,同比增长约2.5%至12.5%。总收入将在91亿元至98亿元之间,同比增长约6.7%至14.9%。

虽然两款新车蓄势待发,小鹏今年的业绩压力依旧很大。

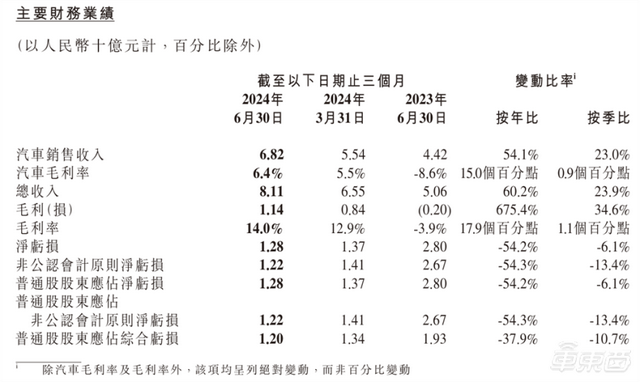

一、净亏近13亿同比减半 服务业务赚钱发力今年第二季度,小鹏汽车实现营收81.1亿元,较2023年第二季度的50.6亿元增长60.2% ,较2024年第一季度的65.5亿元增长23.9%。

亏损方面,第二季度小鹏汽车净亏损12.8亿元,上年同期净亏损28亿元,同比降低54%。

毛利率方面,2024年第二季度毛利率为14.0%,相较而言,2023年同期及2024年第一季度分别为负3.9%及12.9%,较以往增长明显。

划分具体业务来看,在汽车销售方面,小鹏汽车实现营收68.2亿元,较2023年第二季度的44.2亿元增长54.1%,较2024年第一季度的55.4亿元增长23.0%,占据全部营收84%,同比下降3个百分点。

而2024年第二季度汽车毛利率为6.4%,相较而言,2023年同期为负8.6%,而2024年第一季度为5.5%。

小鹏汽车也简要说明了原因,按年增长乃主要由于成本降低及车型产品组合改善所致。按季增长主要由于成本降低所致。

在服务及其他业务方面,小鹏实现营收为12.9亿元,较2023年第二季度的6.4亿元增长102.5%,较2024年第一季度的10.0亿元增长28.8%,占据全部营收16%,同比增长约2个百分点。

同时,在该业务上小鹏汽车实现了54.3%的利润率,相较2023年同期及2024年第一季度28.6%及53.9%的毛利率,都呈现一定增长。

这也说明,除了汽车销售外,小鹏汽车的服务业务已经展现出了赚钱的能力,成为拉动业绩增长的重要驱动力。

研发开支方面,小鹏汽车2024年第二季度研发开支为人民币14.7亿元,较2023年同期的人民币13.7亿元增加7.3%,并较2024年第一季度的人民币13.5亿元增加8.6%。

对此,小鹏汽车官方在财报中解释:按年及按季增加乃主要由于公司扩充产品组合以支持未来增长,与新车型开发相关的开支增加一致。

销量方面,今年第二季度,小鹏汽车交付了3.02万辆汽车,同比增长30.2%。

近6个季度小鹏交付量变化

上半年小鹏汽车卖车5.2万辆,7月小鹏汽车又交付了1.11万辆汽车,截至今年前7个月,小鹏共计交付新车6.3万辆,也仅实现销量目标的23%。

二、何小鹏承认偏科 落地端到端智驾的只有小鹏在财报电话会议上,何小鹏也回应了如何应对销量放缓、如何打造智驾门槛,未来新车规划、如何发展robotaxi等问题。

会上,何小鹏迎来首个问题:如何避免新车经过蜜月期过后销售放缓,或者促销呈现脉冲式波动?

何小鹏此前接受采访

何小鹏表示,自己办公室里面有一幅字,写的叫行稳致远。

这4个字是他对自己一直的要求,要想做到行稳致远,在一个激烈变化的市场环境里面是很困难的。

何小鹏表示,小鹏实际上做了非常多的事情,包括了供应链的管理的变化、整体供应链的平台化,营销的体系渠道的改革,实际上都在为行稳致远来去做事情。

何小鹏表示,在现在情况下,对销量肯定比去年、前年都会更有信心,能够实现整体行稳致远的逻辑。

同时何小鹏也回应了如何提升毛利的问题。

他表示,过去小鹏是一个偏科的品牌,从今年下半年开始,小鹏会把商业能力作为重点。

降本是其中一个重要的方面,接下来在每一个阶段都能看到小鹏关于降本的一些成果,期待小鹏接下来会有一个好于其它大部分品牌的毛利水平。

也有人提问,小鹏汽车智驾能力如何能够打造出行业门槛?

何小鹏表示,在5.2.0版本推送之后,所有的用户的使用渗透率、里程渗透率等核心指标上都有最少20%的提升。

今天中国端到端的这种自动驾驶落地上只有小鹏一家,其他的都只是还在这个宣称后面会支持。

端到端AI大模型有两个挑战,第一是怎么保障下限。第二个挑战是在部分区域的能力会有短暂的回退。

何小鹏认为,随着后续智驾能力的提升,在商业化方面会有会巨大的提升。

明年小鹏自动驾驶会有数倍或十几倍的提高,同时结合今年年底P7+首发的新一代硬件平台的成本竞争优势,会让更多用户体验到更高级的智能化。

何小鹏也强调了小鹏XNGP的目标:明年下半年XNGP可以对标海外robotaxi的软件使用体验。

何小鹏希望XNGP可以实现一百公里或者数百公里才接管一次,变成整车硬件和成本基于L2,但是软件和体验达到了L3的级别。

三、下半年新车将显著提升销量 不会重运营robotaxi而面对业内备受关注的新车计划,何小鹏表示,未来三年中将有多款全新产品和改款车型密集上市。

何小鹏称,小鹏 MONA M03将于8月27日正式上市后,迅速启动大规模交付;计划四季度推出新一代自动驾驶硬件平台的首发车型P7+。

小鹏MONA M03

P7+将是小鹏新一代自动驾驶硬件平台的首发车型,作为超额完成自动驾驶硬件降本和整车BOM优化既定目标的成果,P7+在技术创新和成本上具备更大优势。

小鹏P7+

何小鹏表示,MONA M03和P7+交付爬坡完成之后将显著扩大小鹏的市场份额。

对于近两年的营销改革,何小鹏也给出了评价。

何小鹏表示,今天他认为小鹏的营销服务已经为迎接更多车型以及全新的竞争,达到了一个初步完成的准备工作。

包括今年的三季度、四季度,小鹏有很多的能力不是仅仅来自于新产品的发布,更多的要来自于整个综合能力的提升。

特别包括经营能力有了很大的变化,对于二三线城市的门店有全新的策略,并且在执行中对于整个售后跟服务和保险的逻辑策略做了调整,正在大幅度增强对销售的培训,以及提高销售人员在营销部里面横向的效率跟工具能力。

何小鹏认为在随着在后面进入到全新的周期里面,营销服务会进一步不断的增强,中期目标要做到中国汽车TOP级别。

何小鹏也回应了和大众汽车的合作,以及未来如何发展robotaxi的问题。

何小鹏表示,小鹏汽车和大众汽车集团的长期战略合作持续扩大,为大众在华生产的CMP和MEB平台联合开发行业领先的电子电气架构,首个联合开发车型的电子电气架构预计将在24个月内量产。

小鹏汽车和大众汽车集团宣布合作进一步深化

此外,何小鹏承认,小鹏的确在规划robotaxi计划,但是并不希望进入的重运营robotaxi,他表示,robotaxi在未来可能是包括体系的巨大的新生态。

结语:小鹏汽车冲刺下半年2024年仅剩4个月,但小鹏汽车的战局扭转或许也将从现在开始,两款代发新车,持续进化的AI智驾,小鹏汽车在持续打造与其他整车厂差异化的核心资产的同时,也将迎来2024年的销量决战。

或许在过去的几个月,小鹏汽车的销量成绩并没有达到此前的辉煌,但论及对未来汽车市场的理解和优化改革的决心,小鹏也是整车厂中较为积极的一个。