近期甲醇价格持续走低,这一趋势主要受宏观商品市场整体氛围低迷的影响。尽管在价格下跌期间,甲醇的库存情况相对乐观,尤其是港口库存连续两周出现下降,显示出甲醇的基本面并不算太差,但价格却依旧呈现下滑态势。

在宏观视角下,我们可以观察到整个商品市场的普遍现象。近期,大多数工业品价格都显得较为疲软,甲醇价格自然也不例外。特别值得关注的是,九一价差呈现出走强的趋势,这表明01合约的价格下跌更为显著。这与甲醇01合约往年通常表现出的季节性强势特征相悖,正常情况下,它应在市场下跌过程中展现出较强的抗跌性。然而,市场近期似乎认为远月衰退的风险更大,导致01合约的下跌幅度有所加剧。类似的情况也在PP九一价差上得到了体现。

具体到国内甲醇的库存情况,最新的数据显示,港口库存约为63.99万吨,环比上期减少了3.5万吨,而近一个月的库存增加了12.9万吨。当前的整体库存在季节性上处于中性水平。甲醇的流通库存大约在41.7万吨左右,较上期增加了1.7万吨,表明整体库存在往年同期中处于较高水平。在华东地区,甲醇的库存约为66.9万吨,较上期减少了6.1万吨,整体库存在往年同期中偏低位。在到港情况方面,预计后期到港量为71.57万吨,较上期增加了12.57万吨。

接下来,让我们深入分析甲醇的供需状况。在国产甲醇供应方面,前期由于国内甲醇装置集中检修,开工率显著下滑。然而,近期这一情况已有所改变,开工率迅速回升至较高水平,这意味着检修带来的利好因素已经结束,甲醇的供应将保持在较高水平。这对于甲醇市场,尤其是内地市场,无疑是一个利空信号。

截至8月8日,国内甲醇整体装置的开工负荷为70.89%,较上周提升了6.90个百分点,较去年同期提升了2.36个百分点。在西北地区,开工负荷为78.78%,较上周提升了11.36个百分点,较去年同期提升了5.21个百分点。本周期内,由于西北、华北地区开工负荷的提升,全国甲醇开工负荷也随之上升。非一体化甲醇的平均开工负荷为61.71%,较上周提升了5.01个百分点。

在甲醇利润方面,目前内蒙古地区的煤制甲醇利润处于小幅亏损状态,与去年相似。但随着甲醇季节性的走强,后续利润有望实现小幅回升。

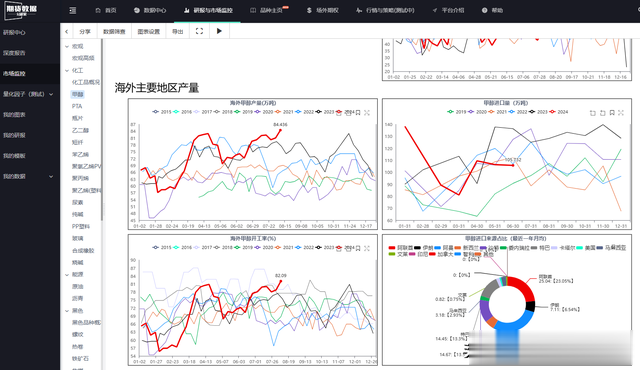

在进口供应方面,进口对于甲醇市场的重要性不言而喻。我国甲醇现货的基准地位于沿海地区,而这一地区的甲醇有一半以上依赖进口。目前,海外甲醇的产量正处于历史高位,供应充足,船期到港数量也在回升,这对甲醇价格形成了一定的压制。但在高供应的背景下,我们需要关注是否会出现超预期的检修情况。

本周,国际甲醇装置的开工率略有增加,目前开工率为78.80%,环比上周增加了不到1个百分点,同比去年略高1.37%。具体来看,伊朗的装置开工暂时与上周持平;马来西亚的小装置检修尚未恢复,而大装置已恢复正常;美国的多数装置运行正常,但有一套装置降低了负荷;特巴的开工维持前期水平。在新建装置方面,Methanex在路易斯安那州新建的年产180万吨的G3装置已于7月底陆续出产品,开工率约为七成,而特巴后续有一套装置处于闲置状态;马来西亚的新装置预计将在三季度末投产,这一情况有待进一步跟踪。

在需求端,甲醇价格受到较大影响。在7月份之前,需求大幅下滑,导致甲醇价格持续走弱。然而,近期随着下游需求的逐步恢复,市场对甲醇价格的支撑抱有期待。从后续的发展趋势来看,甲醇的需求有望继续提升。

本周,国内煤经甲醇制烯烃行业的开工率持续提升,目前总开工率为75.17%,周环比增加了4个百分点,同比微增0.17%。近期,神华新疆的负荷已恢复至正常水平,宁夏宝丰三期项目也于8月初开始逐步恢复。而久泰、天津渤化、南京二期等项目仍处于停车状态,我们将关注下周前两家项目的重启节奏,以及南京二期项目在8月底附近的回归情况。阳煤、联泓及斯尔邦等项目的运行多维持前期水平。

综合以上分析,当前甲醇的供应端,无论是国产还是进口,都处于较高水平,而需求端也在逐步提升,甲醇市场呈现出供需双增的态势。在这种情况下,甲醇库存可能面临一定的累库压力。

更多专业数据、图表、观点尽在《期货数据分析家》,平台以海量期货数据为支撑,用科技构建多维分析工具,让客户彻底摆脱数据获取难,数据处理费时、费力等难题,轻松拥有全面智能的投研体验。

目前已经可以使用手机端、电脑端访问使用,欢迎体验。

重要提示:本报告力求内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。投资有风险,入市需谨慎。