“我单知道下雪的时候野兽在山坳里没有食吃,会到村里来;我不知道春天也会有。”鲁迅笔下“祥林嫂”口中的不知道,想不到,在社会生活中随处可见。举例来说,2023年光伏行业就有很多超出业内认知,想不到,难以置信的事情。

“想不到”1:新增装机216.88GW

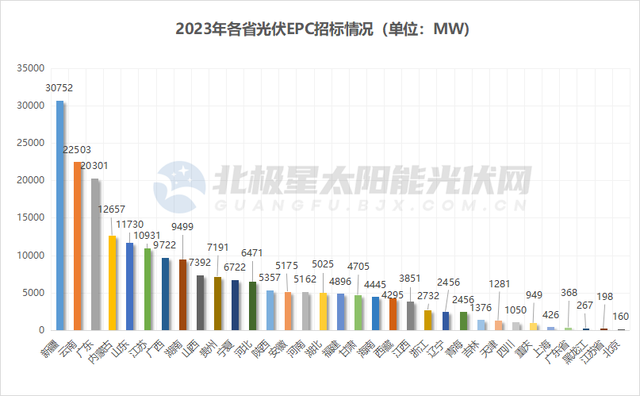

2023光伏第一个“安波里波波”是光伏新增装机的大爆发。国家能源局数据显示,2023年我国光伏新增装机216.88GW,累计装机量达到6.1亿千瓦。这个新增装机规模不仅创出历史新高,且几乎为2019年、2020年、2021年、2022年4年新增装机之和。这种“以一抵四”的增长速度,远远超出了行业预期。

对此,中国光伏行业协会(CPIA)曾预测2023年光伏新增装机120-140GW,后来又上调至160GW-180GW。全国人大代表、全国工商联副主席、通威集团董事局主席刘汉元在上海SNEC光伏展期间预测,2023年国内光伏新增装机可能达到170GW、180GW,甚至接近200GW。正泰新能源董事长、总裁陆川预测,2023年光伏新增装机将达160-180GW。

“想不到”2:光伏股无底暴跌!

2023年,最牛赛道股—光伏板块的股的暴跌无疑是远超广大投资者预期的。在新增装机突破200GW大关前提下,光伏股持续阴跌不止,自2023下半年来几乎连一次像样的反弹都没有,“腰斩”、“膝盖斩”、“脚踝斩”接连而来,一线大龙头、二、三线板块无一幸免,地板下面还地下室,地下室下面还有底壳的跌法,“关灯吃面”行情一连数月,投资者都被跌麻,跌木了。

“想不到”3:全行业断崖式降价

说起2023年的光伏产业链价格走势,可以用“先扬后抑”来概括,断崖式的降价潮远超业内人士预期。举例来说,硅料价格在2022年经过一轮暴降,但年初出现了反弹,还维持在15万元/吨水平,还有利可图,多晶硅新玩家们对未来也有着美好期许。

合盛硅业董事长罗立国在8月份业绩说明会上还表示,将在2023年第三季度投放西部合盛20万吨多晶硅产能,2024年上半年投放东部合盛20万吨产能,将成为全球最大的多晶硅厂商。罗立国还称,即使硅料跌到7万元/吨,合盛硅业凭借规模化优势还能赚。结果,硅料跌到了6万元/吨,似乎也超出了罗立国的预期。

“想不到”4:上海光伏展爆火

2023年上海SNEC展人山人海,展商如过江之鲫,也是远超业内的想象。上海SNEC光伏展有光伏“奥斯卡”,光伏行业“晴雨表”之称,可能是因疫情叠加光伏行业扩张,2023年上海SNEC光伏展成为史上最火爆的一届。火到什么程度呢?上海新国际博览中心的室内展馆,展商都装不下,主办方不得在空地搭建了临时展馆,以备厂商参展。据以往的数据,上海SENC光伏展高峰时的展商数为2000家左右,2023年一下增加到3000家以上,以前参展人数20万人左右,2023年达到了50人。对此行业盛况,有业内人士预判说,这可能是以后若干年都无法超越的一次光伏展。

“想不到”5:组件跌破成本线

2023年光伏行业第四个“想不到”是光伏组件厂商跳楼大甩卖,赔本抢订单。2023年9月份以前,光伏组件价格还维持在1元/瓦上方,甚至达到1.4元-1.5元/瓦水平。后来,行情急转直下,光伏组件跌破1元/瓦成本线,一直不打价格战的隆基绿能也加入了降价战团。同时,光伏组件招标价格跌破1元/瓦后,跌破了0.9x元关口,来到了0.8X一线。一线龙头厂商在微利抢订单,二、三线厂商宁可蚀本抢订单。

相信,组件市场这个行情,不仅超乎了央国企的预想,也出乎了部分主流厂商的预判。隆基绿能总裁李振国在2023三季度业绩说明会上坦言,在二季度中的策略失误,就是在友商抢单时,隆基表现没有这么激进,对今年组件销售影响较大。

“想不到”6:刚投产即停产

对于砸重金,兴致盎然,扩产或跨界的厂家来说,市场形势变化之快超乎想象。行业形势变化快到什么程度呢?2023年,大全能源把原定2023年投产的包头10万吨多晶硅项目推迟到2024上半年投产,京运通把原定于2023年投产的乐山22GW硅棒/硅片项目也延期到2024年。

除了项目延期外,硅片、电池片、组件环节还出现了减产、停产的情况。业内的品牌玩家尚且如此,一些刚进场的新玩家可能面临着项目刚投产,即要减产、停产的尴尬。

“想不到”7:百亿跨界说黄就黄

2022、2023年跨界光伏已成为风尚,不乏有房地产、家电、养猪、乳业等领域厂商切换到光伏赛道,动辄披露的还都是百亿扩产大项目。举例来说,“水牛奶大王”皇氏集团在2022年抛出了斥资100亿元在阜阳建设20GW TOPCon电池项目,“中国版乐高”沐邦高科在江西南昌安义县、湖北省鄂州市、广西自治区梧州规划了TOPCon扩产项目,项目投资额累计也超过了100亿。

闹了归齐,皇氏集团大张旗鼓,鞭炮齐鸣宣布进军TOPCon,在斩获东方日升、中建材浚鑫、英利能源22GW电池片订单大好形势下还黄了。2023年8月,皇氏集团把安徽皇氏绿能控股权转让出去,公告重归主业,又专攻“水牛奶”去了。

“想不到”8:技术进步超快

2023年,是BC、TOPCon和HJT三大新一代电池技术百花齐放,技术进步最快的一年。以TOPCon为例 ,2023年9月,大恒能源创下了26.05%的量产转换率世界纪录,11月华东光能又把这个记录提高到26.10%,后来大恒能源又将纪录提升到26.50%,与BC龙头厂产商爱旭股份的26.50%拉平。同时,晶科能源创下26.89%的TOPCon认证效率世界纪录。金阳新能源的HBC电池量产转换效率达到了27.42%。

需要补充的是,26.50%的转换效率是平均量产效率,非机构认证的转换效率。这个转换率已经很高了,年初头部厂商的平均转换效率还处于25.5%水平,25.8%已是极限,现在一步到位提高到26.5%,1年提升了1%,提升之幅度远超想象。相信,现在各大厂商摆出26.0%转换效率,看上去都没感觉。太低了,26.8%以上,27%才劲爆!

“想不到”9:先抢人,后裁员

我在南方滴艳阳里露着腰,你在北方滴寒冬里裹着貂。2023年的光伏行业,那是冰火两重天,很够劲儿。上半年老玩家、新玩家拼命扩产,爆发了“抢人大战”,光伏人的工资也跟着水涨船高。下半年的市场形势迥然不同,光伏人才不是棘手,而是烫手,当然高级技术人才除外。

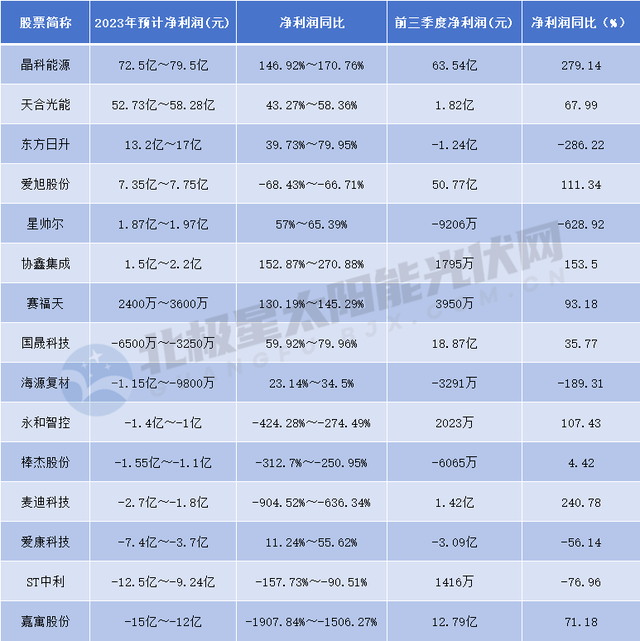

据11月份网传的一份裁员名单,有多家厂商被爆有裁员、减员计划。现在,多家光伏上市公司预告,2023全年净利比同比下滑,甚至出现亏损,光伏人的就业前景不再美妙。眼下这个行业形势,工资能及时发放,就是好公司了,还要什么小汽车。

“想不到”10:TCL中环业绩爆雷

被恒大集团爱玛仕皮带哥坑了的嘉寓股份,2023年全年预亏并不意外,毕竟被许老板坑破产的下游企业有一堆,嘉寓踩雷恒大13亿商票,一把“梭哈”15年净利润,爬不出这个坑在情理之中。可但是,作为大名鼎鼎的“单晶帝”,TCL中环2023年业绩爆雷,这就太出乎预料了。

1月26日,TCL中环披露业绩预告,预计2023年净利润为42亿元至48亿元,同比下降29.6%至38.4%;扣非净利润为31亿元至36亿元,同比下降44.47%至52.18%。

对比2023三季报486.54亿元营收,61.88亿元的归母净利,不难看到TCL中环第四季度“倒贴”了13.88-19.88亿元,意味着单季最高可能要亏近20亿。

这个意外,简直是“开心消消乐”中的“安波里波波”(Unbelievable)!要知道,TCL中环可是与隆基绿能并架齐驱的硅片龙头,单晶硅片出货位列全球第一,到 2023年底硅片产能180GW,仅比隆基少了10GW,两大厂商还拥有硅片定价话语权。同时,在全产业链布局,TCL中环拥有先进颗粒硅产能权益,旗下东方环晟深耕组件多年,还参股了搞BC电池的Maxeon,建成了覆盖硅料、硅片、电池片和组件的全产业链体系。

建有这么深“护城河”的TCL中环,亏了这么多,不啻于一个深水炸弹。这个业绩预告引发的不止是对TCL中环未来业绩的焦虑,还有对隆基绿能、京运通、弘元绿能、双良节能、高景太阳能等厂商业绩的担忧。所以说,这个雷,委实不小。

华能清能院对奥联电子钙钛矿大神胥明军“打假”,方红承家属对合盛硅业及其董事长罗立国的爆料,过去的2023年,想得到的,想象不到的行业碎片,窜织了斑斓多彩的岁月画面。

展望2024,变与不变仍将是主旋律,还会有更多想象不到的事,点缀光伏生活。我们无法预判未来,但可用努力去改变未来,把原本的平淡装扮多姿,把原本的平庸增添亮色!(草根光伏)