(报告出品方/分析师:民生证券 严家源)

01. 行稳致远的综合性水务平台1.1 中西合璧,打造水务新秀

联合水务(以下简称“公司”)是一家综合性水务公司,前身为2004年7月注册成立的宿迁银控,2020年9月,公司完成股改并更名为江苏联合水务科技股份有限公司。公司通过投资、建设和运营等方式,在水务领域从“水源头”到“水龙头”形成了完整的产业链。截至2023年6月,公司拥有自来水生产供应、污水处理与中水回用运营项目的协议和规划处理能力约为270万立方米/日,项目分布于9省16城,拥有26个运营公司,以及孟加拉国首都达卡市1个供水公司。

2023年3月,联合水务在主板挂牌上市。截至2023年9月底,联合水务亚洲持有公司66.8%股份,为发行人控股股东,公司实际控制人为俞伟景、晋琰夫妇。实际控制人及其一致行动人通过联合水务(亚洲)、宁波衡申、宁波衡泰、宁波衡通合计控制公司69.3%的股权。公司董事长俞伟景先生曾任职澳大利亚小麦局亚太区域副经理,法国拉法基中国高级副总裁,在市场拓展、基础设施项目投资和建设等方面具有丰富的经验。持有公司15.56%股权的第二大股东UW Holdings Limited其控股股东 Luoma Inc. 设立于韩国,IMM Infra 7th Private Equity Fund 持有 Luoma Inc. 71.21%的股份,IMM是一家投资环保及可再生能源基础设施领域的投资基金。

1.2 稳健经营,贯通水务全产业链

公司是一家综合性的水务公司,业务范围包括自来水生产与供应、污水处理与污水资源化中水回用、市政工程业务,同时公司拓展河湖流域水治理和水生态修复等水环境治理业务。

Ø 自来水生产与供应业务:主要涵盖国内外市政和工业园区的取水泵站、净水处理厂、输配水管线、加压提升泵站的投资、建设与运营,此外还包括客户服务、水费抄收、智慧水务,以及二次供水设施的运行及维护等。

Ø 污水处理业务:涵盖市政、工业园区和乡镇污水处理厂(站)的投资、建设和运营,主要负责对城市管网收集的污水进行集中处理后达标排放或作为再生水回用。

Ø 市政工程业务:主要是与供水相关的供水管网及远传水表安装、二次供水泵房建设等,业务模式主要包括项目设计、工程施工总承包、设备采购、安装调试等,部分项目还包括后期运营维护。

从水源头到水龙头,公司通过主要通过BOT、BOO、TOT、ROT、EPC和委托运营等模式构建完整的水务产业链。

2018-2022年,公司营业收入保持增长,年均复合增长率分别为20.5%;但2020-2022年期间归母净利润未见明显增长,主要原因可能有:一方面受公共卫生事件影响,为落实政府减税降费政策,部分地区水价阶段性下调;另一方面,2020年起,房地产新开工面积增速转负,对供排水工程业务新增量造成负面影响。

2023年,在市政、工业园区用水需求量提高及内部管理效能提升的双重推动作用下,公司售水量持续平稳增长,产销差同比下降,业绩有明显回升,3Q23,公司实现归母净利润1.07亿元,同比增长28.7%。

公司主营业务包括供水业务、污水处理业务、工程业务等,已构建完整的水务产业链。2023年上半年,供水业务、污水处理业务、工程业务营收、其他业务(含水环境修复及其他)营收分别为3.92亿元、1.45亿元、0.79亿元、1.20亿元,占比分别为72.0%、26.6%、14.5%、22.0%(超出100%部分,分部抵消约1.91亿元)。2023年上半年,供水业务占比有所提升,工程业务占比有所收窄,资产稳定性进一步提升。

随着运营类资产比重提升,供水业务、污水处理业务内部管理效能提升,产销差有进一步下降,项目整体盈利能力进一步增强。2023年前三季度公司整体毛利率、净利率分别为35.1%、13.2%,呈现上扬趋势。

2018-2022年,公司应收账款由1.60亿元增长到3.14亿元,应收账款周转率整体保持稳定,其中2022年为4.16次,高于2018年的3.43次,回款能力整体较优。经营活动现金流量净额均高于当期归母净利润,其中2022年为2.71亿元,是当期归母净利润的2倍以上,主要由于固定资产折旧、无形资产摊销、存货、财务费用及经营性应收应付项目等的变动。供水企业现金流可靠,盈利能力稳定,整体体现出良好的现金流情况,与公司业务模式及行业特征相符。2018-3Q23年,公司资产负债率稳步降低,由2018年的65.9%下降至3Q23的53.5%,整体管控良好。

02. 积极拓展海外优质市场,后端水处理孕育第二成长曲线

02. 积极拓展海外优质市场,后端水处理孕育第二成长曲线2.1 全国布局,乘“一带一路”东风拓展海外优质市场

自2004年创立以来,公司深耕水务行业20年,截至2023年6月,公司拥有自来水供应、污水处理与中水回用运营项目的协议和规划处理能力约为270万立方米/日。

项目分布于长三角、长江流域、黄河流域、黄河金三角等国家重点发展战略区域,区位优势明显。已在江苏、湖北、河南、浙江、江西、山西、宁夏、内蒙古等多个省份以及南亚地区建设并拥有26个运营公司,水务运营总协议和规划处理能力约为270万立方米/日。

截至2023年2月,已建成运营供水规模84.17万立方米/日,建成污水处理及中水回用规模51.30万立方米/日。在建及筹建产能储备丰富,为公司业绩增长提供动力。

2019-1H23,公司年售水量合计分别为1.24亿吨、1.34亿吨、1.63亿吨、0.82亿吨、0.91亿吨,整体保持增长,其中1H23同比增长11.1%;公司年污水处理量合计分别为1.09亿吨、1.39亿吨、1.34亿吨、0.67亿吨、0.71亿吨,整体保持稳重有增,其中1H23同比增长7.1%。

公司以发展潜力较大的城市为切入点,进行全国布局,于2004年和2009年分别取得宿迁市和咸宁市两个主要供水项目,2022年在这两个城市的供水市场占有率分别高达78.18%和96.55%。2004-2020年,宿迁市城市供水用书人口由21.50万人增长至87.70万人。2010-2022年,咸宁、宿迁GDP年均复合增速分别为11.3%、11.9%,均高于全国GDP年均复合增速9.4%。受益于这两个城市的快速发展,公司在宿迁和咸宁地区近三年供水量复合增长率均超过10%。

公司在全国9个城市以及孟加拉达卡市提供供水服务,业务范围主要包括市政供水和工业园区供水两个部分。其中,宿迁供水项目现有供水能力为43万立方米/日,两个水厂深度处理率达100%,公司拥有DN100口径以上市政供水管网近600公里,服务区域包括宿迁市中心城区、宿城区、宿豫区、洋河新区、市经济开发区、宿城经济开发区、苏州宿迁工业园区、运河宿迁港产业园等区域。

2019-2022年,公司供水平均售水单价为2.08元/立方米、2.06元/立方米、2.03元/立方米和2.02元/立方米,剔除历史水费影响后,公司自来水销售业务毛利率分别为41.89%、42.43%、38.33%和35.88%。

公司立足国内市场、积极开拓国际市场,在孟加拉国达卡市投资拥有一个供水运营公司,设计供水能力34万立方米/日,将为当地200万人口提供供水服务,推动孟加拉当地第一个水务PPP项目落地。根据世界银行数据统计,截至2020末,南亚和东南亚人口合计占全球32.07%,但孟加拉、老挝、马来西亚等国家的水资源开发利用率均不足5%。南亚和东南亚具有广阔的市场空间和较大的回报空间,借助外资基因,追随“一带一路”倡议,公司有序布局南亚及东南亚市场,有望实现项目异地复制。

为提升管理效率,降低管道漏损率,达到降本增效的目的,公司践行智慧水务。公司引入DCS、GIS、SCADA、远传水表计量系统和营收系统、报装系统、设备管理智慧云平台等科技手段,建立了集团化数字管理平台,对关键生产运营数据进行钻取、整理和分析,提升公司管理效率。

2.2 厚积薄发,后端水处理孕育第二成长曲线

公司的污水处理与中水回用业务涵盖市政、工业园区和乡镇污水处理厂(站)的投资、建设和运营,主要负责对城市管网收集的污水进行集中处理后达标排放或作为再生水回用,污水处理分无害化处理系统和再生处理系统两类。前者一般系由一级处理和二级处理组成,后者一般系在前者的基础上,再增加深度处理。

截至2023年2月,公司共有污水处理项目13个,服务全国10座城市。其中,2006年,公司以BOO模式签署桐乡市经济开发区污水处理项目特许经营权,负责污水处理厂的投资、建设和运营,处理能力为10万立方米/日,采用CASS和AAO生化处理工艺,出水水质达到《城镇污水处理厂污染物排放标准》(GB18918-2002)一级A排放标准。该项目以工业废水处理为主,同时还为桐乡8个乡镇街道居民提供水处理服务。

2019-2022年,公司污水处理平均结算单价为1.27元/立方米、1.71元/立方米、1.84元/立方米和1.84元/立方米;2019-1H22公司污水处理业务毛利率分别为30.12%、36.15%、31.64%和28.73%。1H23公司污水处理业务毛利率为 41.5%,同比增加约12个pct;主要由于污水处理业务的药剂成本较去年同期下降18.3%,成本控制较好,带动毛利率明显上升。

03. 国家水网建设宏图打开水务成长空间

03. 国家水网建设宏图打开水务成长空间3.1 供水行业稳态增长,水价具备提升空间

3.1.1 供水量及供水能力有序提升

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设施运营为主;下游包括相关的企业用户和居民用户。其中,水务设施运营由原水供应、自来水生产、排水、污水处理及水资源回收利用等环节构成。

水务运营项目一般由政府招标,对于项目运营、水价等方面有严格的要求,主要采取特许经营的模式,一般特许经营权周期在25-30年,供水管网和污水收集管网的建设一般在特许经营服务区域内,因此水务运营具有地域属性及特许经营壁垒。

2022年,全国用水总量为5998.20亿立方米,同比增长1.3%,2020年以来呈现增长趋势。其中,2022年农业用水总量、工业用水总量、生活用水总量分别为3781.30亿m³、968.40亿m³、905.70m³,占比分别为63.0%、16.1%、15.1%。农业用水占比最高;工业用水量整体呈现逐年递减,主要由于环境监管趋严,水资源再生及有效利用受到重视;生活用水量整体逐年递增,与城市化进程和居民生活水平提升相关。

降低管道漏损率,是水务运营提质增效的重要突破点。2012年以来,我国城市、县城公共供水漏损率稳中有降,2022年分别为12.9%、12.6%,整体与发达国家相比还有较大差距,比如日本、美国的供水管网漏损率保持8%以下。同时,各省、市管网漏损率差别较大,比如,2022年辽宁城市供水(公共供水)漏损率为16.7%,同期广东、浙江漏损率仅为12.0%、10.1%。

主要由于早期城市快速扩张,多地存在资金分配不均、不到位等问题,供水管网改造往往是在原有管道的基础上使用钢筋混凝土管进行扩建,这类管网基础并不牢固,长期使用导致管网老化、腐蚀、漏损情况较为严重。

2022年2月,住建部、国家发改委发布《关于加强公共供水管网漏损控制的通知要求》,提出到2025年,全国城市公共供水管网漏损率力争控制在9%以内。

从量的角度,我国城市、县城用水量及污水年处理量均保持增长趋势。根据住建部数据,2022年,全国城市、县城生活用水量分别为378.55亿立方米、76.48亿立方米,同比分别增长0.8%、4.1%;城市、县城污水处理量分别为626.89亿立方米、111.41亿立方米,同比分别增长2.5%、6.0%;城市、县城排水管道长度分别为91.35万公里、25.17万公里,分别同比增长4.7%、5.6%。

3.1.2 “准许成本+合理收益”,水价具备提升空间

关于供水业务,城镇供水价格主要采取分级管理的模式,由地方政府管理定价,水务企业供水业务定价包括水资源费、自来水费、污水处理费三个部分,一般直接面向终端客户收费,由政府核定供水企业成本后制定,整体回款情况良好。此前,根据《城市供水价格管理办法》规定,供水企业合理盈利的平均水平应当是净资产利润率8-10%。

2021年6月,国家发展改革委、住房城乡建设部修订印发《城镇供水价格管理办法》和《城镇供水定价成本监审办法》,自2021年10月1日起施行。相较于《城市供水价格管理办法》(1998年印发,2004年修订),本次《城镇供水价格管理办法》在原先基础上进一步明确了城镇供水价格的定价原则、定价方法、定调价程序,并对水价分类、计价方式等进行了调整:

Ø 供水企业供水业务的准许收入由准许成本、准许收益和税金构成。

Ø 关于准许收益率的计算公式:准许收益率=权益资本收益率×(1-资产负债率)+债务资本收益率×资产负债率。其中,权益资本收益率不超过前一年国家10年期国债平均收益率加4个百分点,债务资本收益率,参考前一年贷款市场报价利率(LPR)确定。

Ø 关于核定供水价格:1)当实际供水量不低于设计供水量的65%时,供水企业平均供水价格=准许收入÷核定供水量;2)当实际供水量低于设计供水量的65%时,供水企业平均供水价格=准许收入÷{核定供水量÷[(实际供水量÷(设计供水量×65%)]}。

关于核定供水量公式:核定供水量=取水量×(1-自用水率)×(1-漏损率)。取水量、自用水率、漏损率通过成本监审确定。

自两项《办法》颁布至今,多地积极推进供水价格新规施行工作,水务公司低水价有望得以边际改善。上海、深圳、福安、安阳、来宾和邵阳等城市调整了当地水价;西安市、常德市、云南宜良县等已召开调价听证会。

城镇供水价格调整需以成本监审为基础,按照“准许成本加合理收益”的方法先核定供水企业供水业务的准许收入,再以准许收入为基础分类核定用户用水价格。城镇供水价格监管周期原则上为3年,经测算需要调整供水价格的,将组织召开听证会,综合听证代表意见修改、完善调价方案,送价格集体审议委员会审议后报请政府常务会审议,之后完善调价方案并发文执行。

以2021年8月上海水价调整方案为例,调整涉及范围为上海市市属供排水企业服务区域内,即上海城投水务、上海浦东威立雅2家市属供排水企业服务区域内的居民用户水价。涉及到黄浦区、静安区、普陀区、徐汇区、杨浦区、虹口区、长宁区、闵行区、宝山区,浦东新区和嘉定区等部分区域。

Ø 关于居民阶梯水价标准:1)第一阶梯综合水价从现行的每立方米3.45元调整为4.09元(其中供水价格为每立方米2.27元,应缴纳污水处理费为每立方米1.82元);2)此外,根据国家发展改革委《关于加快建立完善城镇居民用水阶梯价格制度的指导意见》规定,一、二、三级阶梯水价原则上不低于1:1.5:3,上海市供水价格阶梯比价关系从原先的1:1.7:2.2,调整为1:1.7:3;)二、三阶梯综合水价也由此做相应调整,第二阶梯综合水价从现行的每立方米4.83元调整为5.72元,第三阶梯综合水价从现行的每立方米5.83元调整为8.63元,涨幅为48%。用水越多,成本差距进一步扩大。

Ø 居民阶梯水量保持不变:第一阶梯水量对应为户均每年0-220立方米(含);第二阶梯水量对应为户均每年220-300立方米(含);第三阶梯水量对应为户均每年300立方米以上。如果按照每户每月生活用水量15立方米测算,每户每月水费支出约61.35元,比调价前多支出9.6元,根据2020年上海市统计数据测算,增加的水费支出占户均可支配收入约万分之六。

继2021年上海城投水务、上海浦东威立雅2家企业服务区域内的居民用户水价调整后。2023年下半年,上海金山区、松江区、青浦区、浦东临港等地已发布水价调整方案,价格向市属供排水企业服务区域看齐,并将于2024年执行。

根据国家发改委数据,2013年6月-2023年10月,36座重点城市居民用水价格由1.92元/吨提升至2.35元/吨,年均复合增长率约2%,按照世界银行公布的中国城市化报告称,按照国际标准,中国的水价仍偏低,北京的用水成本不到柏林或哥本哈根等欧洲城市的1/10。在悉尼、新加坡、伦敦和巴黎等其他全球化都市,水价和废水处理成本是北京的6至7倍。相比较而言,我国的水价仍然具备较大的上涨空间,虽然水费定价相对谨慎,但水价调整或是未来的大势所趋。

3.2 人均水资源匮乏拉动水处理需求

3.2.1 我国整体水资源较为匮乏

按照国际标准,2022年我国有25个省处于缺水状态(人均水资源<3000m³),其中轻度缺水(2000m³≤人均水资源<3000m³)的7个,中度缺水(1000m³≤人均水资源<2000m³)的6个,严重缺水(500m³≤人均水资源<1000m³)的4个,极度缺水(人均水资源<500m³)的8个。其中,2022年北京、上海人均水资源占有量分别仅为108.39m³、133.36m³,同比分别下降61.3%、38.4%,处于极度缺水水平。

整体上,我国水资源相对短缺,人均水资源量仅为世界平均水平的35%左右,接近三分之二的城市出现不同程度缺水。同时,我国水资源区域和年际间分布不均,被联合国列为13个贫水国家之一。

根据国家统计局发布的数据,近年来我国人均水资源占有量持续保持低位水平,2022年为 1918.18立方米,同比下降8.6%,水资源形势较为严峻。

根据国家气候中心数据,2023年汛期(5—9月),全国平均降水量447.1毫米,较常年(1991—2020年)同期偏少4.3%;主汛期(6—8月)全国平均降水量320.1毫米,较常年同期偏少3.5%。连续两年大旱之后,对于水资源安全的关注度日益提升,有望对水务及水处理行业带来新的发展机遇。

3.2.2 常见水环境治理技术

废水的来源主要包括工业源、农业源、生活源和集中式污染治理设施四类排放源。根据《排放源统计调查制度》确定的统计调查范围内,2021年:

Ø 化学需氧量排放量中工业源、农业源、生活源、集中式污染治理设施占比分别为1.7%、66.2%、32.1%、0.04%;

Ø 氨氮排放量中四者占比分别为2.0%、31.0%、66.9%、0.1%;

Ø 总氮排放量中四者占比分别为3.2%、53.2%、43.6%、0.1%。

目前,国内水处理技术较为成熟,从原理上,水处理技术大致可分为生物技术、物理技术、化学技术、物理化学技术等类型,各类技术可用于不同场景的水污染物治理。相关技术的基本原理和细分技术类型如下:

关于生物技术,应用较多的有活性污泥法工艺、生物膜法、生物接触氧化法:

Ø 活性污泥法工艺:活性污泥法历史悠久、工艺成熟,在水量相对稳定、水质相对简单的大水量生活污水处理厂中适用性良好。随着技术的发展和市场需求的变化,活性污泥法演进形成了氧化沟法、A/O 法、A/A/O 法、SBR 法多种改良工艺,在现代污水处理中发挥了重要作用。截至目前,活性污泥法及其衍生改良工艺已成为应用最广泛的水处理技术之一。

Ø 生物膜法:生物膜法处理污水的基本工艺流程为,待处理的污水首先进入初沉池,在此去除大部分的悬浮物及固体杂质,其出水进入生物膜反应器进行生化处理,反应过程产生的脱落的生物膜随已处理水进入二沉池,二沉池可以沉淀脱落的生物膜使出水澄清,提升水质。生物膜法处理污水具有占地面积小、污水处理效果好、污泥产生量小、耐冲击负荷适应性好等工艺优势。

Ø 生物接触氧化法:该技术通过在接触氧化池内放入填料,众多填料被淹没于池内的污水中,被充分曝气的污水流经挂膜的填料表面,其中的有机污染物因接触生物膜被净化处理。生物接触氧化技术的耐冲击负荷能力强、污泥产量低、管理简便、工艺成熟,适用于处理含有大量有机物的生活污水和工业废水。

经过多年治理,我国水环境整体状况有所改善。根据生态环境部统计,2022年3641个国家地表水考核断面中,水质优良(Ⅰ-Ⅲ类)断面比例为87.9%,同比上升3.0个百分点;劣Ⅴ类断面比例为0.7%,同比下降0.5个百分点。

主要污染指标为化学需氧量、高锰酸盐指数和总磷等。我国城市水环境污染趋势已得到有效控制,大部分地区水环境质量有所改善,但考虑到我国整体水资源缺乏,污染物排放总量仍然较大,同时城市用水量的增加导致排水量的上升,我国水环境治理依然面临较大挑战。

3.2.3 水环境治理重视度日益提升

2023年以来,水务及水治理政策密集发布,旨在补齐城市和县城污水处理能力缺口,提升水资源化利用水平,建立合理回报机制等。5月25日,中共中央、国务院印发《国家水网建设规划纲要》:

Ø关于水资源配置和供水保障,《纲要》提出:1)坚持先节水后调水、先治污后通水、先环保后用水,增强流域间、区域间水资源调配能力和城乡供水保障能力;2)优化农村供水工程布局,强化水资源保护和水质保障,提升农村供水标准和保障水平。

Ø关于河湖生态系统保护治理,《纲要》提出:1)加强河湖监管巡查,巩固城市黑臭水体治理成效;2)推进大江大河河口生态修复与综合治理。加强重大引调水工程水源区及输水干渠、集中式饮用水水源地保护。

Ø关于水价改革,《纲要》提出:1)加快水网供水价格改革,创新完善公益性与经营性供水相结合的价格形成机制;2)深化农业水价综合改革,健全节水激励机制;3)落实水价标准和收费制度,建立合理回报机制。

Ø关于国家水网高质量发展,《纲要》提出:1)加强水网数字化建设,推进水网工程与相关行业数字化平台衔接,实现信息共享;2)提升水网调度管理智能化水平;3)完善水网监测体系,推动新一代通信技术、高分遥感卫星、人工智能等新技术新手段应用。

10月24日,经十四届全国人大常委会第六次会议表决通过,明确中央财政将在今年四季度增发2023年国债1万亿元。资金用途包含重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动等,对水域治理和排水管网建设等起到促进作用。

结合相关政策目标,我们预计“十四五”期间,我国水处理行业市场增量主要 来自四个方面:

➢ 针对乡镇地区污水处理能力不足,管网建设困难等问题,环保市场有望 持续下沉,乡镇污水处理难题有望得到缓解;

➢ 小流域治理,特别是黑臭水体治理,有望持续推进,解决污水垃圾直排 等环境问题;

➢ 现有城镇污水处理提质增效,比如老旧污水收集处理设施的建设改造等;

➢ 工业端污水资源化再生利用,以达到近零排放的目标。

04. 盈利预测与估值

04. 盈利预测与估值4.1盈利预测假设与业务拆分

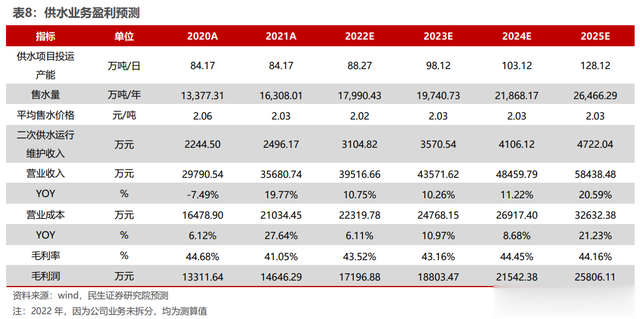

公司主要业务包括供水业务、污水处理业务、工程业务,分别根据规模、产能 利用情况、价格等假设条件进行测算。

4.1.1 供水业务

假设2023-2025年,新增供水规模分别为9.85万吨/日、5万吨/日、25万吨/日,由于预计海外项目联合德尔考特可逐步实现投运,2025年新增供水规模较高;单位平均供水价格维持在2.03元/吨;随着项目逐渐成熟,产能利用率整体呈现增长趋势。

4.1.2 污水处理业务

假设2023-2025年,新增水处理投运产能分别为9万吨/日、15万吨/日、20万吨/日;新增产能利用率分别为25%、55%、65%;单位平均水处理价格为2.00元/吨;随着经济复苏及发展,在运营项目产能利用率逐年提升。

4.1.3 工程业务

水务工程业务受宏观经济环境及水务行业发展影响,部分三线、四线城市下沉市场仍有较高的供水及污水处理需求,假设2023-2025年,营收增速分别为5%、10%、10%;毛利率均为20%。

综上所述,结合其他业务经营情况,得到公司整体盈利预测如下:

4.2 估值分析

4.2.1 相对估值

从同业对比的角度,选取三家水务及水处理相关企业上海洗霸、德林海、碧水源。以2024年2月8日收盘价计算,预计三家可比公司2023、2024、2025年PE均值分别为30.7、23.1、16.1倍。公司追随“一带一路”倡议,有序布局南亚及东南亚市场,海外业务有望贡献业绩,业绩有望保持持续稳定增长,给予公司2024年25倍PE,对应股价12.25元/股。

4.2.2 绝对估值

采用DCF法进行估值,关键假设如下,测算得到公司每股价值为14.60元, 对应2024年PE为29.8 倍。

4.3 总结

作为水务行业新星,公司实现自来水生产与供应、污水处理与污水资源化中水回用、市政工程业务全产业链覆盖;我国经济已转向高质量发展阶段,《规划纲要》有望推动相关水务基础设施短板补齐;借助外资基因,追随“一带一路”倡议,公司有序布局南亚及东南亚市场,有望实现项目异地复制。

预计公司23/24/25年EPS分别为0.39/0.49/0.61元/股,对应2024年2月8日收盘价PE分别为27/21/17倍。给予公司2024年25倍PE,目标价12.25元/股。

05. 风险提示1)行业政策风险

污水处理处置受政策波动影响较大,具有一定的政策周期性,政策的延续性和后续变化有待进一步观察和确认。

2)地方财政压力

环境治理需要大量资金投入,地方财政情况对污水治理影响较大,同时影响公司回款。

3)原材料价格波动

原材料价格的波动对供水和污水治理业务毛利均产生直接影响。

4)项目拓展不及预期

供水及污水治理项目具有公用属性和区域属性,项目拓展受各地方政策影响较大,存在不确定性。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!