3月楼市虽有较大恢复,但未现以往“金三”情况,同比差幅6成以上。

据合富研究院统计数据显示,3月珠海网签持续低位。

2024年3月珠海市商品房网签共成交2039套,环比2024年2月(1213套)上升约68.1%;成交面积共156450㎡,环比2月(86955㎡)上升80%。

此外,澳门新街坊网签数据不在统计范围内,澳门新街坊3月成交176套住宅,成交面积共17475㎡。

▲2023年3月—2024年3月网签走势

从合富研究院2024年3月各业态统计数据来看:

住宅网签1355套,环比2024年2月(648套)上涨109%;

商业网签63套,环比2024年2月(30套)上涨110%;

办公网签174套,环比2024年2月(194套)下降10%;

其他网签成交447套。

▲2024年3月各类商品房成交

从区域住宅网签来看

斗门成交474套,金湾紧随其后,住宅成交276套,南湾成交205套,继而是唐家接力,成交140套,横琴成交127套。

▲2024年3月珠海各区域商品房住宅网签一览

主城中心区

其中,主城中心区(含拱北、吉大、新香洲、老香洲、前山)市场3月新增供应3.3万㎡,环比上升32%,均来自老香洲恒荣城市溪谷三期;

3月住宅成交面积0.49万㎡,环比上升93%,同比下降24%。

3月整体均价结构性波动明显,区域成交均价29431元/㎡,环比下降4%。

▲图/合富研究院

主城新区

主城新区(南湾及唐家)3月新增供应1.91万㎡,环比下降55%,均来自十字门华发湾玺壹号;

3月住宅成交面积3.74万㎡,成交环比上升68%,同比下降70%,南湾项目交投活跃,华发湾玺壹号持续热销,正方南湾首府多重手段促成交;

成交均价31624元/㎡,均价稳中微跌,环比下降1%。

▲图/合富研究院

横琴片区

横琴市场破零回升,新增供应3.6万㎡,均来自华发横琴玺;

上月住宅成交面积1.58万㎡,环比上升169%,同比下降61%,华发横琴玺本月两次加推,且利好加持,去化表现亮眼;

6万+顶豪项目IFC成交占比加大,拉动均价上扬,区域成交均价51463元/㎡,环比上升5%。

▲图/合富研究院

西区

西区(金湾、斗门及高栏港)3月新增供应2.63万㎡,环比下降34%,同比下降83%;

3月住宅成交面积7.88万㎡,环比上升123%,同比下降63%;房企继续内卷,多促销手段频出,区域成交均价15151元/㎡,环比下降12%。

▲图/合富研究院

住宅成交面积排名

3月珠海住宅项目网签面积排名前20,主要为斗门、南湾、金湾及唐家区域。

其中,位于斗门湖心路的藤业翠湾夺得榜首,3月网签98套,网签面积0.9万㎡。

▲图/合富研究院

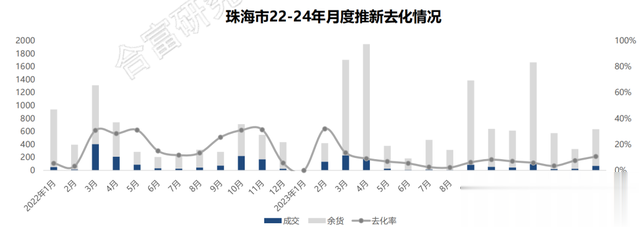

3月各区域推新表现

3月全市新推货635套,传统销售旺季,房企推盘节奏显著加快,环比上升92%,其中,世荣·暻观花园于本月首开。

大多数项目有前期蓄客,但时间较短,去化上升有限,整体去化率为11%。

▲图/合富研究院

▲图/合富研究院

结语

据合富研究院分析,3月全市住宅新增供应11.44万㎡;3月供求表现显著弱于去年同期,部分项目大幅度降价促销,全市网签成交14.15万㎡,环比上升107%,同比下降64%。

3月商住土拍市场低温运行,供需双断,根据2024年涉宅供地计划来看,本年度共有35宗商住用地供应。

4月多个项目官宣收回折扣,预计4月成交规模难有突破,两极分化态势则依旧严峻,斗门已开启新一轮降价潮,降价走量策略或将继续推进。