我国的企业职工基本养老保险,全国大部分地方都是从1992年1月开始实施的,主要的政策依据是国发(1991)33号,即《国务院关于企业职工养老保险制度改革的决定》,由于这个文件下发的时间是1991年6月26日,所以大部分人地方是到了1992年1月才开始正式实施。

在企业职工基本养老保险制度建立之初,按照文件规定精神,养老保险是由国家、企业、职工个人按比例承担,其中个人的缴费比例为本人工资的3%,企业和职工个人缴纳的基本养老保险费分别记入《职工养老保险手册》。

现在回过头来仔细阅读国发(1991)33号文件,这只是一个原则性的规定,具体的实施办法是由地方政府来制定。虽然还不是很完善,但养老保险制度建立雏形已经形成,国有企业必须要按照文件规定进行,缴纳企业职工基本养老保险。

随着养老保险制度的实施,国务院在1997年下发了国发(1997)26号文件,即《国务院关于建立统一的企业职工基本养老保险制度的决定》,该文件的正式实施,标志着全国统一的企业职工基本养老保险制度开始建立。

按照制度规定,企业和职工个人缴费的比例不超过企业职工工资总额的20%,个人缴费比例不超过4%,从1998年开始,每两年提高一个百分点,最终达到8%。这就是现在个人缴费比例为8%的来源。

企业职工基本养老保险个人账户的建立,就是根据国发(1997)26号文件的规定建立起来的,计入个人账户的比例为11%,除了本人缴费的8%以外,企业缴费部分还要划入3%计入职工个人账户。这是个人账户建立的主要政策依据,所以全国个人账户建立的时间多数地方是在1996年1月1日,也有的地方是1998年7月1日,比如广东等地。

由于制度建设是一个逐步完善的过程,这就形成了企业职工基本养老保险实施时间是1992年1月,大部分地区建立个人账户的时间为1996年1月,这期间相差了4年的时间。这主要是指的国有企业的正式职工,其实对于国有企业的合同制职工,养老保险是从1986年开始的,到1996年1月,相差了10年的时间。

由于养老保险缴费时间与个人账户建立的时间相差了4年到10年,部分人职工担心自己缴纳了养老保险,但没有计入个人账户,自己权益会收到损失。其实这种担心是不了解养老保险制度实施以后,养老金计算办法而导致的。

不管是合同制职工也好,还是正式职工也罢,其实从养老保险制度开始实施时,自己缴纳的3%,在个人账户建立以后,已经全部划入了个人账户。但由于当时职工的工资比较低,缴费比例比较低,所以个人账户的储存额也比较低。

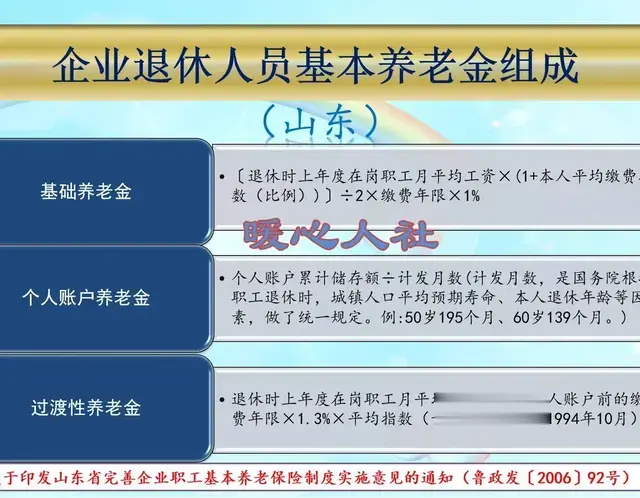

按照制度规定,个人账户主要用于计算个人账户养老金,但由于个人账户储存额不高,个人账户养老金也是比较低的。所以在各地的养老保险制度规定中,对于个人账户建立之前的缴费年限,除了要计算个人账户养老金以外,还要计算过渡性养老金。

现在企业职工养老保险制度养老金的计算办法,基本上是按照国发(2005)38号文件,即《国务院关于完善企业职工基本养老保险制度的决定》精神来计算,基本养老金包括及基本养老金、个人账户养老金两个部分。对于在国发(1997)26号文件实施之前参加工作,国发(1997)26号文件实施之后办理退休的人员,还要计算过渡性养老金。

按照文件规定,在各地的养老保险实施办法中规定,凡是在个人账户建立之前,也就是1996年1月1日之前参加工作的职工,1996年之前具有视同缴费年限,实际缴费年限的职工,都要计算过渡性养老金。这个时候的过渡性养老金具有对个人账户偏低,个人账户养老金比较低的一种补充。

综上所述,企业职工基本养老保险从1992年1月开始实施,个人账户建立的时间大部分地方为1996年1月1日,这4年的实际缴费年限,除了个人缴费要划归个人账户以外,还要计算过渡性养老金。过渡性养老金与个人账户养老金相比,过渡性养老金要高于个人账户养老金,对职工退休后的养老金待遇实际上是非常有利的。