今年最引人注目的板块毫无疑问是红利股,特别是上半年大多数股票都出现了较大幅度的下跌的情况下,红利股群体在上半年的表现非常抢眼。尤其是以国有大银行、三桶油、电力股为代表的大型国企蓝筹高分红的股票,上半年屡创新高。但是最近两个月以来这些股票都陆续出现了回落,例如中国石油7月初的时候股价在10元以上,现在不足8元;工商银行等创历史新高后快速回落,半个月的时间左右下跌15%;长江电力原本走势良好,也在9月11日大跌4.6%出现最近两年最大的单日跌幅;煤炭股甚至有的下跌到股息率都超过10%了!

如果从红利指数的表现来看,就显得更加尴尬了。5月22日至今红利指数下跌了18.29%,原本年内一直上涨,结果现在今年指数也下跌了5.35%。种种情况的出现让很多人都不知所措,特别是今年上半年买入高分红股票的人正在反思自己究竟错在了哪里。而一直以来热衷炒题材股的人此时也在嘲笑,说买高分红就是长期投资的,现在也一样亏钱。

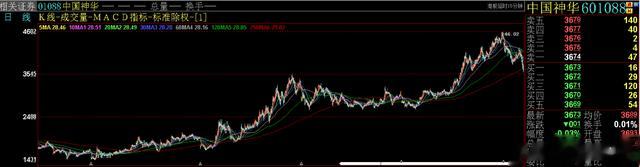

问题出在哪里了呢?首先,今年市场追捧程度最高的红利股,并不是真的高分红。这句话听起来有点匪夷所思,实际上是不同行业特性决定的。例如今年最受追捧的高分红股票之一就是煤炭股,累计涨幅惊人。例如中国神华从2020年6月股价14元多起步,连续上涨了4年,股价达到46元以上。近期连续下跌超过20%,但是看市盈率只有12倍,以去年每股分红2.26元计算股息率也有6%以上,怎么看都是低估而且是高分红。

可是煤炭行业本身属于周期性行业,业绩会随着煤炭的价格出现较大的波动。当市盈率很低的时候就是行业整体盈利状况最好的时候,但是股价未必就便宜。而当行业逐渐业绩变差的时候,市盈率会变得很高,但此时的股价却可能更低。这一点在兖矿能源上表现就更明显一些,目前兖矿能源市盈率才8倍而已,但是2023年年报的净利润比前一年下滑了39.62%,营收也下降了33.31%。今年中报和去年同期相比继续下滑,营收下降了24.07%净利润下降了31.65%。也就是说,煤炭股自身业绩还会下滑,未来分红也很可能会因为业绩下滑而减少,高分红可能无法持续,因此将煤炭股划归高股息投资类别本身就不合适。

其次,再好的高分红股票,也要看股息率多少。很多人在衡量高分红股票的时候,更习惯看每股分红的金额多少。例如长江电力每股分红8毛多,吉比特中期每股分红4元多,贵州茅台更是每股分红30元以上。但是这样的股票股息率是很低的,如长江电力只有不到3%,吉比特只有2%多一点。贵州茅台近年不断提高分红,股价也跌了很多,这种情况下股息率刚刚超过2%,以前都只有1%左右,还不如银行存款利息多。所以我们强调股息率的高低,实际上是在衡量单位金额获取股息回报的效率。

第三个原因是我们的市场仍然还是以股价炒作为主流获取收益的方式。虽然很多投资者和机构嘴上说自己是出于高股息来进行长期投资,实际上他们的目的还是在等股价上涨后高位抛出获取收益,只有极少数才是真的冲着高股息来的。这些嘴上说着高股息投资策略的投资者,不过是叶公好龙而已。当高股息股票连续下跌后,股息率实际上是不断提高的,可是这些投资者并不会逢低买进赚取更高的股息率回报,反而会果断离场,兑现已经有的股票差价。

那么是不是高股息投资策略以后就不行了呢?当然不是。我们要注意到今年流入高股息板块最多的资金主要来自两个方向,其一是汇金,其二是保险资金。汇金作为中央投资机构,更多考虑到市场的稳定和国有资产的保值增值,因此他们的主战场放在国有大型银行和各种大型ETF上。这些股票本身和高股息投资策略就是重叠的,只要股息率高于一定的水平,例如高于国债利率这就一定有利可图。同时买进国有大银行股票也是在稳定住企业的经营,有利于国家金融安全,一举多得。

保险资金的年化投资回报率基本上维持在4%上下,以前是多数资金用于存款和国债,一部分资金投资于房地产等高收益债券。在房地产行业已经不再能保持高回报的现在,如果市场上有股息率大于5%的较为稳定的投资机会,对于保险公司来说是非常好的。他们会不断买进这种类型的股票,并且赚取长期回报,再将其中一部分支付给保户,赚取利差。

因此只要有这两部分资金的存在,只要股息率仍在5%以上,他们的资金会源源不绝,股价调整不过是阶段性而已。同时这些资金是真正的长期资金,买入后会有利于降低市场换手率,减少波动,同时也会让指数表现更加稳定。只不过大多数散户可能并不喜欢,因为指数会长期在3000点附近上下波动,期望的牛市没了。