4月24日晚,华勤技术发布2023年年度报告。

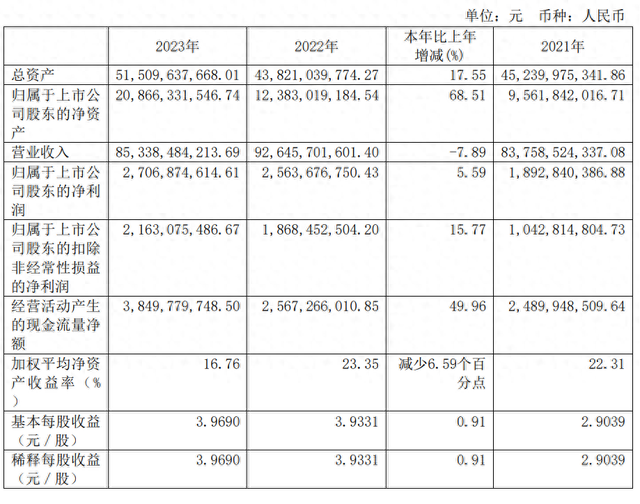

报告显示,2023 年,华勤技术实现营业收入 853.38 亿元,同比减少7.89%;归属于上市公司股东的净利润 27.07 亿元,同比增长 5.59%;扣非净利润21.63 亿元,同比增长 15.77%;主营业务毛利率为10.80%,同比增加1.22个百分点。

华勤迄今已深耕智能硬件 ODM 行业十余年,在全球消费电子 ODM 领域拥有领先市场份额,产品包括消费电子类产品、工业数据类产品、车规级汽车电子产品等。

从不同类别产品的营收表现来看,高性能计算产品的营收为490.86亿元,同比增长1.96%;智能终端营收312.72亿元,同比减少22.95%;AIoT及其他产品的营收为16.23亿元,同比增长466.53%;汽车及工业产品的营收为8.17亿元,同比增长37.57%。

消费电子业务方面,华勤表示,报告期内智能手机出货量保持稳定,全球 ODM 渗透率预计持续提升;笔记本电脑ODM 业务稳健发展,市场份额稳步提升,进入全球前四;智能穿戴业务市场格局不断向头部品牌集中,报告期内与重要客户的合作进一步加强,保持稳健发展,收入规模扩大。

Counterpoint发布的数据显示,在 2023年全球智能手机IDH/ODM出货排名中,华勤、龙旗、闻泰三家头部厂商占总出货量的四分之三以上,其中华勤以27.9%的份额排名第一。

汽车电子业务方面,华勤在智能座舱、智能车控、智能网联、智能驾驶四大产品领域均已布局。智能座舱板块,在车规级的智能硬件产品上布局了主流座舱平台和智能网联产品;在智能驾驶产品上的研发已进入里程碑阶段,未来会逐步导入到主流主机厂。华勤表示,未来公司汽车电子业务将不断拓展日本、欧洲、美国客户,使之成为公司汽车电子业务的主要增长点。

2023 年,华勤打造了数据中心业务、汽车电子业务及软件业务三大增长曲线,迭代升级了国内 5 大研发中心,兴建了上海北蔡全球研发总部(新)、西安研发中心(新),同时在不断扩容以南昌、东莞两地为中心智能制造生态圈,并强化海外智能制造布局。

展望未来,华勤表示将持续推进“2+N+3”战略升级,打造以智能手机为代表的个人数字终端硬件生态和以笔记本电脑为代表的办公场景下的数字生产力硬件生态,以双硬件生态为基础,努力拓展数据中心业务、汽车电子业务和软件业务三个新赛道,构建更完善的智能硬件平台。

华勤还发布了2024 年第一季度报告。数据显示,2024年第一季度,华勤的营收为162.29亿元,同比减少3.52%;净利润6.06亿元,同比增长2.59%,扣非净利润5.30亿元,同比增长43.14%。