带家人去北京看病,一周内同时挂了不同医院的大夫。协和医院没挂上普通门诊,只好花了300元挂了特需门诊。

可能因为贵,特需门诊的人流不多。医生给看病时,跟我说,手术费需要20万,用的手术材料都是进口的。一副非常自豪的样子。

那时候我不明白,明明普通门诊10万手术费就可以,你这个20万这么多钱有什么可自豪的?

现在从事保险行业了,我才明白:如果提前给家人配置了中端医疗险,可以用进口手术材料,可以享受单间病房,可以提前预约手术,不用排队,20万的费用还不用从自己兜里掏钱。这就是中高端医疗的优势了。

配置百万医疗,以较少的保费撬动较大的医疗费用支出,应对现金流短缺风险或没钱看病的风险。

中高端医疗,在上述的基础上,拓展了报销的医院范围(如二级医院特需部、国际部等),增加了医疗网络内垫付/直付结算服务,不占用自己的现金流;通过预约的方式,节省我们的时间成本,还可以享受到更好的医疗资源和医疗服务。

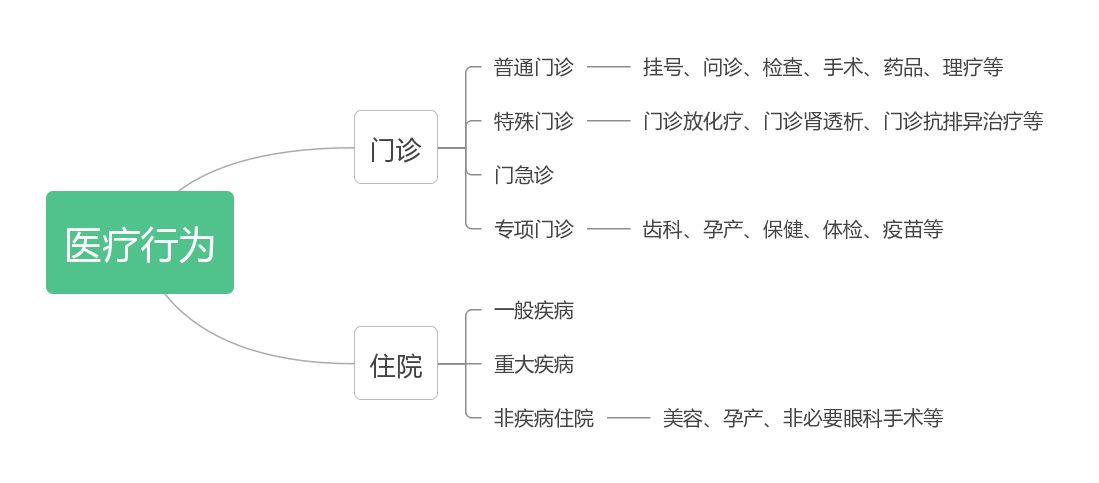

01 百万医疗和中高端医疗的差别有哪些?说差异之前,我们一起搞明白医疗行为都有哪些。

百万医疗、中高端医疗的具体差异:

终于把他们的差异说全了。

02 说说哪类人群适合哪类产品1 百万医疗

尽管它有购药缺陷,但绝对是经济实惠的产品。对于大众人群来讲,性价比最高。

2 中端医疗

可以去公立医院的特需部/VIP部/国际部就诊,或者去指定私立医院就诊,享有更好的就医环境和就医服务。如优先的诊疗服务,不用排队,也不怕一床难求,更不用跟别人挤一个房间,个人单间,陪护都方便。

在意医疗服务和医疗环境的中产阶级,适合配置中端医疗。缺点就是不保证续保,产品不是很稳定。年保费在800元-1.5万元之间。

3 高端医疗

覆盖地区不仅限于中国大陆,还拓展至港澳台、亚太或者欧美全球,相当于整合了全球最顶尖的医疗资源,关键时候就是可以救命。

报销方式是直付,即就医时只要出具医疗保险证明就好,钱的事不用自己操心,就医结束后由医院和保司结算。

配置高端医疗后,根本不用为就医的事情发愁,保司会动用全球的医疗力量全程全方位为您服务。可以与车界中劳斯莱斯媲美的高端医疗品牌Bupa,绝对是一款让你实现医疗自由的保险产品。

虽然高端医疗也不保证续保,但非常稳定。唯一的缺点就是贵。年保费在3000元-数万元-数十万元不等,是适合高净值客户选择的产品。

03 如何挑选适合自己的中高端医疗险中高端医疗险的价格最便宜的800元,最贵的数十万元,价格天差地别。如果巨大的差异,决定了该险种的复杂程度。我们需要充分了解自己的需求,才能买到真正适合自己的医疗险。

那么,挑选中高端医疗,我们应该考虑哪些因素呢?

1 个人需求

覆盖地域需求:中国大陆/大中华/亚太/全球除美/全球。

决定了医疗资源。香港就比大陆的先进,日本就比香港的先进,最先进的当然还是欧美了。

覆盖医院需求:公立医院vip部/国际部/特需部/私立医院/昂贵私立医院/海外医院

决定了医疗环境和医疗服务。

免赔额:0/1万/2万...

决定了保费的高低。免赔额越高,保费越低。

保障责任需求:是否有门诊、眼科、牙科、孕产、体检、疫苗需求

决定了保费的高低。保障责任越全,保费越高。

能接受的价格区间:800元-数十万不等

决定了上述所有的选择项目。

2 保司的选择

确定了个人需求外,最重要的一环就是保司的选择了。中高端医疗险跟其他险种最大的区别,就是最看重用户体验了。那么,哪些因素决定了用户的体验度呢?

分别是品牌、服务能力、医疗网络能力、续保稳定性、产品责任和产品性价比这六大要素。

品牌:自然优选专注于做中高端医疗险的公司。

服务能力:服务越到位,我们的体验度自己越好。

医疗网络能力:有的保司的医疗网络是自建的,有的是通过第三方合作的,若论速度,当然是自建网络的速度更快。

续保稳定性:配置高端医疗,这个一定是首要考虑的因素。稳定的续保指发生重大疾病后也不会被拒保、不会加保、不会免责。达不到这三项的,都不算续保稳定。

产品责任:这个还好吧。主要还是看个人需求,不一定非得挑选责任最全的产品。

产品性价比:怎么说呢?如果选择了高端医疗的客户,价格因素肯定不是最看重的。但谁的钱都不是大风刮来的,自然在同等条件下,价格有优势的更好了。但正因为中高端医疗的众多差异性,想找同条件的医疗产品去比较,也是一件很难的事情。若在意性价比,MSH是首选。

今天,先到这里。下期将直接推荐具体中高端产品。

我是@拙行,一起明白聊保险,让你明白买保险的保险经纪人。