一位陕西榆林的大哥向我求助,感觉社保局算的指数和年限不对,同时也倾诉了他所遇到的情况。

很同情大哥的遭遇,吃了一辈子苦,省吃俭用交社保,就是想拿到养老金生活能轻松点,没想到又给了无情的一棒。我们来分析一下大哥的养老金计算过程,就知道问题出在哪了。

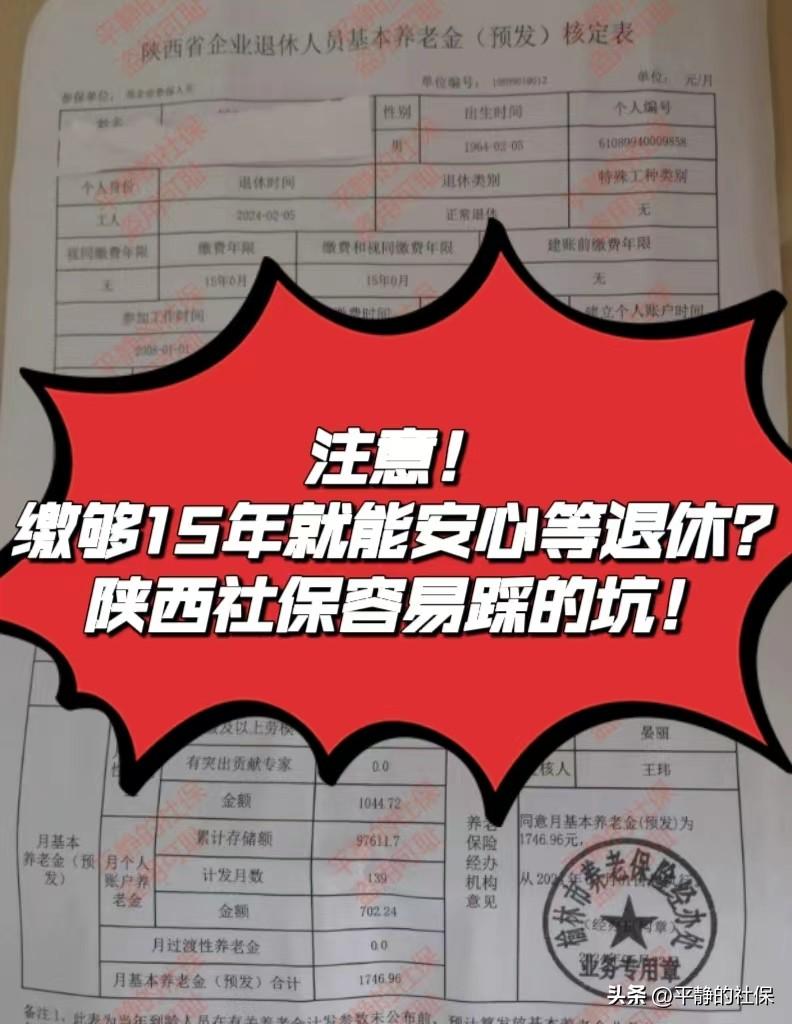

基本情况:男,64年2月生人,24年2月退休,灵活就业人员,养老保险从2008-2022年足额缴纳,无断缴(缴够15年了)。23年开始不再缴纳直到退休的2024年2月(14个月)。看图:

根据养老金核定表上,大哥的缴费指数只有0.86,而他自己计算的应该是1.0333。为什么会出现这样的差距?分析一下:

这是他的缴费明细,大哥是这样计算的:15.5/15=1.0333,所以他认为指数应该是1.0333,社保局算的不对。看图:

大哥的算法

我们来看一下社保局的0.86是怎么来的:

指数0.86是用13.899/16.17=0.86,之所以出现这么大的差距,两个原因:

1、当年缴费按照100%,计算的指数并不一定是1,很可能小于等于1,这主要出现在使用全口径之前,也就是2019年前,使用全口径以后,养老金计发基数单独公布,基本是一致的,所以从2008年-2019年的指数肯定会低于大哥自己认为的指数。他认为的1.0,可能只有0.8-0.9之间。下图是陕西省2020年的缴费基数,可参考。

2、缴费年限:陕西省有个绝对与众不同的地方,就是缴费年限。之前的文章“陕西省看过来,精确历年社平+养老金计算方法,算算你的退休金”这里面也有介绍。

参考文件:陕西省2006 84号

注意看红圈圈,是应缴而不是实缴!也就是说,一旦开始缴纳社保,直到退休,无论你缴了几年,都是按照缴纳第一年至退休年龄作为你将来计算指数的年限的。这话比较绕,简单说,就是假如从30岁开始缴第一年社保,60退休,但只缴到50岁就停了,等退休时,是用20年的指数和/30来计算的!分母一下增大这么多,指数会直线下降的!

大哥也是吃亏在这里了,他认为自己已经缴够15年,满足退休的最低缴纳期限了,就停了。殊不知剩下的14个月也要作为年限计算的。看图:

基础养老金=7489*(1+0.86)/2*15*.01=1044.72

个人账户=97611.7/139=702.24

过渡性=0

合计1044.72+702.24=1746.96

简述:

陕西的各位,提醒大家一句,千万别断缴!尤其是千万别在退休前认为缴够15年了就停!那样正好踩进政策的坑里!如果你周围有类似的情况,提醒他们一句!

明天我们做个续集,假定大哥补缴剩下的14个月,能有多大差距,划不划算。欢迎明天继续。