作者:中国港口协会 陈羽、杨晓光

数据来源:国家统计局、海关总署、中国港口协会、上海航运交易所、中国钢铁工业协会等

振华Terminexus全球港口摄影大赛获奖作品© 作者:韩喜龙

2024年5月,我国国民经济延续回升向好态势,运行总体平稳,货物进出口增长较快。除原油吞吐量同比出现下跌外,主要港口企业煤炭、铁矿石、集装箱、粮食等吞吐量均实现增长。

一、煤炭市场

5月原煤生产降幅继续收窄,进口保持较快增长。根据国家统计局的数据,5月我国规上工业原煤产量3.8亿吨,同比下降0.8%;进口煤炭4382万吨,同比增长10.7%。1—5月,规上工业原煤产量18.6亿吨,同比下降3.0%;进口煤炭2.0亿吨,同比增长12.6%。5月规上工业电力生产保持稳定,规上工业发电量7179亿千瓦时,同比增长2.3%,其中火电由增转降,同比下降4.3%。1—5月,规上工业发电量36570亿千瓦时,同比增长5.5%。

5月,各地气温上升明显,居民用电需求增加,提振沿海电厂发电负荷,下游迎峰度夏储煤需求提前释放,加之宏观政策面延续向好态势,非电行业提升备库预期,煤炭需求有所回升。但由于南方降雨带的持续发展,水电替代性作用也在增强,煤炭需求增量有限。沿海八省日耗下降至179万吨,库存维持在3509万吨左右高位。煤炭价格方面,煤炭产地高压安检持续,坑口行情向好,优质煤种货源偏紧状态延续,叠加气温不断上升,电煤旺季预期兑现概率增加,市场热度不减,煤炭价格走势偏强。直至月末,终端电厂及中转环节库存升至高位,压制采购积极性,煤炭价格小幅回调,环渤海各港合计日均调出量122.2万吨,港口库存小幅上行。运价走势方面,5月煤价持续走强,部分煤种资源供应趋紧,终端采购热情提振,巴拿马船型和大灵便船即期需求旺盛,加之前期运力外流,货多船少运力吃紧,运价大幅攀升。月末,终端补库拉运节奏放缓,供需形势转为船多货少,沿海煤炭运价快速回调。5月31日,上海航运交易所发布的煤炭货种运价指数报收1022.08点,比上月末上涨5.3%,月平均值为1009.43点,环比上涨5.7%。

有关统计数据显示,截至5月31日,55个港口样本动力煤库存6694.8万吨,周环比增加126.9万吨,其中:东北区域港口库存112.9万吨,周环比下降0.2万吨;环渤海区域港口库存2697.4万吨,周环比下降37.3万吨;华东区域港口库存1231.0万吨,周环比增加18.0万吨;长江区域港口库存1084.5万吨,周环比增加47.4万吨;华南区域港口库存1569.0万吨,周环比增加99.0万吨。

5月,中国港口协会统计的主要沿海内河港口企业累计完成煤炭吞吐量11254.62万吨,同比增长2.2%,其中累计完成外贸煤炭吞吐量1793.03万吨,同比增长12.5%。2024年1—5月,主要港口企业累计完成煤炭吞吐量54078.17万吨,同比增长1.2%,其中累计完成外贸煤炭吞吐量7778.53万吨,同比增长8.7%。5月,河北港口集团、天津港集团、国能黄骅港务、青岛港集团、日照港集团、连云港港口控股集团等北方主要煤炭下水港口企业累计完成煤炭吞吐量5910.59万吨,同比增长1.87%。2024年1—5月,上述主要煤炭下水港口企业累计完成煤炭吞吐量28437.97万吨,同比下降1.88%。2024年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速见图1。

图1 2024年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速

二、原油市场

5月原油生产平稳增长,进口由降转增,原油加工降幅收窄。根据国家统计局的数据,5月规上工业原油产量1815万吨,同比增长0.6%;进口原油4697万吨,同比下降8.7%;规上工业原油加工量6052万吨,同比下降1.8%。1—5月我国规上工业原油产量8910万吨,同比增长1.8%;进口原油22903万吨,同比下降0.4%;规上工业原油加工量30177万吨,同比增长0.3%。

5 月中东地缘政治“溢价”缓解,美国经济数据回落、原油库存增加,市场预期美联储降息将进一步推迟,市场担忧高利率对经济和需求的压制延续,一系列因素推动原油期货价格呈现震荡下行走势。截至5月30日,WTI、布伦特原油期货价格分别收于77.91美元/桶、81.86美元/桶,环比分别下降4.91%、6.83%。

5月,中国港口协会统计的主要沿海内河港口企业累计完成原油吞吐量3940.14万吨,同比下降4.3%,其中累计完成外贸原油吞吐量3308.74万吨,同比下降1.8%。2024年1—5月,主要港口企业累计完成原油吞吐量19677.93万吨,同比增长2.4%,其中累计完成外贸原油吞吐量16408.60万吨,同比增长5.0%。5月,大连港集团、天津港集团、烟台港集团、青岛港集团、日照港集团、宁波舟山港股份、湛江港集团等主要原油接卸港口企业累计完成原油吞吐量3496.15万吨,同比下降6.92%。2024年1—5月,上述主要原油接卸港口企业累计完成原油吞吐量17627.86万吨,同比增长2.84%。2024年主要原油接卸港口企业月度原油吞吐量及同比增速见图2。

图2 2024年主要原油接卸港口企业月度原油吞吐量及同比增速

三、铁矿石市场

5月铁矿石进口环比微增。根据海关总署的统计数据,5月我国进口铁矿石10203.3万吨,环比增长0.2%;1—5月,我国铁矿石及其精矿进口量51374.6万吨,同比增长7.0%。

根据中国钢铁工业协会的统计数据,5月全国生产粗钢9286万吨,同比下降2.70%;生产生铁7613万吨,同比下降1.20%;生产钢材12270万吨,同比增长3.40%。1—5月,全国累计生产粗钢4.39亿吨,同比下降1.40%;生产生铁3.61亿吨,同比下降3.70%;生产钢材5.74亿吨,同比增长2.90%。

5月,国内超长期国债及房地产利好政策持续发力,提振市场情绪,推动成材价格上涨,钢厂复产意愿提升,铁水日均产量稳步回升,铁矿石采购需求逐步增加。但受制于南方雨水偏多,基建开工不足,加之国家粗钢产能限制及减碳政策等利空因素影响,矿石需求增长有限。沿海金属矿石运输价格小幅上涨。5月31日,上海航运交易所发布的金属矿石货种运价指数报收1000.23点,比上月末上涨2.4%,月平均值为986.58点,环比上涨1.4%。

据有关统计数据,5月中国45港铁矿石库存呈现短暂去库后重新累库的趋势,累库幅度较4月有所缩窄。截至5月24日,45港铁矿石库存总量14855.3万吨,较上月底高96.2万吨,比年初库存高2610.6万吨,比去年同期库存高2061.5万吨。

5月,中国港口协会统计的主要沿海内河港口企业累计完成铁矿石吞吐量14613.72万吨,同比增长9.0%,其中累计完成外贸铁矿石吞吐量10009.93万吨,同比增长9.7%。2024年1—5月,主要港口企业累计完成铁矿石吞吐量71740.84万吨,同比增长4.6%,其中累计完成外贸铁矿石吞吐量49656.11万吨,同比增长6.4%。5月,大连港集团、营口港务集团、河北港口集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、福州港务集团、湛江港集团、北部湾港股份等主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量11437.53万吨,同比增长11.75%。2024年1—5月,上述主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量56415.70万吨,同比增长6.69%。2024年主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速见图3。

图3 2024年主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速

四、集装箱市场

根据国家统计局的数据,5月货物进出口增长较快,进出口总额37077亿元,同比增长8.6%,其中:出口金额21471亿元,同比增长11.2%;进口金额15607亿元,同比增长5.2%。1—5月货物进出口同比实现平稳增长,货物进出口总额175042亿元,同比增长6.3%,其中:出口金额99502亿元,同比增长6.1%;进口金额75541亿元,同比增长6.4%。

据上海航运交易所的资料,5月中国出口集装箱运输市场行情保持稳中向好的走势,运输需求保持高位,供求情况良好,远洋航线市场运价持续上行,带动综合指数上涨。2024年5月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1358.71点,较上月平均上涨14.3%;反映即期市场的上海出口集装箱综合指数平均值为2643.69点,较上月平均大幅上涨46.6%。

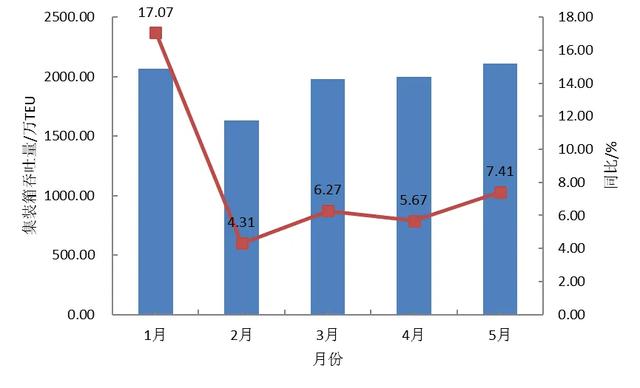

5月,中国港口协会统计的主要沿海内河港口企业累计完成集装箱吞吐量2571.17万TEU,同比增长8.0%,继续保持增长态势,其中累计完成外贸集装箱吞吐量1264.57万TEU,同比增长7.4%。2024年1—5月,主要港口企业累计完成集装箱吞吐量11890.28万TEU,同比增长8.7%,其中累计完成外贸集装箱吞吐量5881.29万TEU,同比增长8.6%。5月,大连港集团、天津港集团、青岛港集团、连云港港口控股集团、上港集团、宁波舟山港股份、厦门港务控股集团、广州港集团、深圳市港口企业、北部湾港股份、海南港航等11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量2111.00万TEU,同比增长7.41%。2024年1—5月,上述11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量9765.68万TEU, 同比增长8.53%。2024年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速见图4。

图4 2024年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速

五、粮食市场

5月粮食进口量同比出现下降。据海关总署的统计数据, 5月我国粮食进口总量1584万吨,同比下降6.1%,其中:进口玉米118万吨,同比增长17.6%;进口小麦186万吨,同比增长61%;进口稻米17万吨,同比下降39.7%;进口大麦161万吨,同比增长26.4%;进口高粱67万吨,同比增长2.4%;进口大豆1022.2万吨,同比下降14.1%。2024年1—5月,我国粮食进口量6886万吨,同比增长5.3%,其中:进口玉米1013万吨,同比下降0.5%;进口小麦809万吨,同比增长12.6%;进口稻米65万吨,同比下降60.1%;进口大麦766万吨,同比增长93%;进口高粱365万吨,同比增长122.4%;进口大豆3736.9万吨,同比下降5.4%。

5月不利天气导致国际粮油价格总体上涨。小麦市场,干旱和霜冻造成俄罗斯小麦产量预期降低,乌克兰部分地区也出现霜冻,麦价上涨。玉米市场,气象预报显示,美国玉米种植带将出现风暴及大量降雨,放缓美国玉米播种进度,玉米价格上涨。大米市场,国际大米需求旺盛,尤其是印尼等国进口意愿较强,大米价格总体上涨。大豆市场,由于天气不利于美豆播种及南美大豆收割,大豆价格上涨。小麦市场中,美国硬麦现货、芝加哥交易所软红冬麦期货月平均价格分别为269美元/吨、237美元/吨,分别比上月上涨0.31%、13.91%。玉米市场中,美国玉米现货、芝加哥交易所玉米期货月平均价格分别为180美元/吨、179美元/吨,分别比上月上涨4.9%、4.36%。大米市场中,芝加哥糙米期货价格月平均价格为413美元/吨,环比上涨5%;泰国破碎率5%大米出口价格为615美元/吨,环比上涨36美元/吨;越南破碎率5%大米出口价格为585美元/吨,环比上涨3美元/吨;巴基斯坦卡拉奇破碎率10%~15%大米出口价格为585美元/吨,环比下跌10美元/吨。大豆市场中,美国芝加哥交易所大豆期货价格为444美元/吨,环比上涨3.78%;美国大豆美湾FOB价为444美元/吨,环比上涨3.3%;巴西马德里亚角港口大豆FOB价为392美元/吨,环比上涨3.68%。

5月,受中储粮增储影响,深加工企业采购报价上涨,加之东北地区基层余粮逐步见底,供应不断减少,贸易商存粮成本较高,挺价情绪上升,北方粮食市场持续走强。需求方面,生猪价格走势稳步向好,饲企库存逐步消耗,补库热情提升,需求有所释放,沿海粮食运输价格稳步上涨。5月31日,上海航运交易所发布的粮食货种运价指数报收788.98点,比上月末上涨3.3%,月平均值为785.13点,环比上涨2.2%。

5月,中国港口协会统计的主要沿海内河港口企业累计完成粮食吞吐量1724.83万吨,同比增长5.2%,其中累计完成外贸粮食吞吐量1020.26万吨,同比下降0.6%。2024年1—5月,主要港口企业累计完成粮食吞吐量7985.10万吨,同比增长14.7%,其中累计完成外贸粮食吞吐量4564.47万吨,同比增长8.6%。5月,大连港集团、营口港务集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、广州港集团、北部湾港股份等主要粮食接卸港口企业累计完成粮食吞吐量1276.18万吨,同比下降0.43%。2024年1—5月,上述主要粮食接卸港口企业累计完成粮食吞吐量5953.90万吨,同比增长7.77%。2024年主要粮食接卸港口企业月度粮食吞吐量及同比增速见图5。

图5 2024年主要粮食接卸港口企业月度粮食吞吐量及同比增速