get职场新知识

[向右R]之前介绍了如何计算久期,但在实操层面,我们不会去手工计算久期,因为软件都会替我们算好。

[看R]久期更重要的作用是让我们【快速预估债券涨跌幅】,久期反映的是债券价格对收益率变化的敏感程度,久期越长,越是敏感,即久期越长,涨的越多,跌的也多,上下波动会很大。

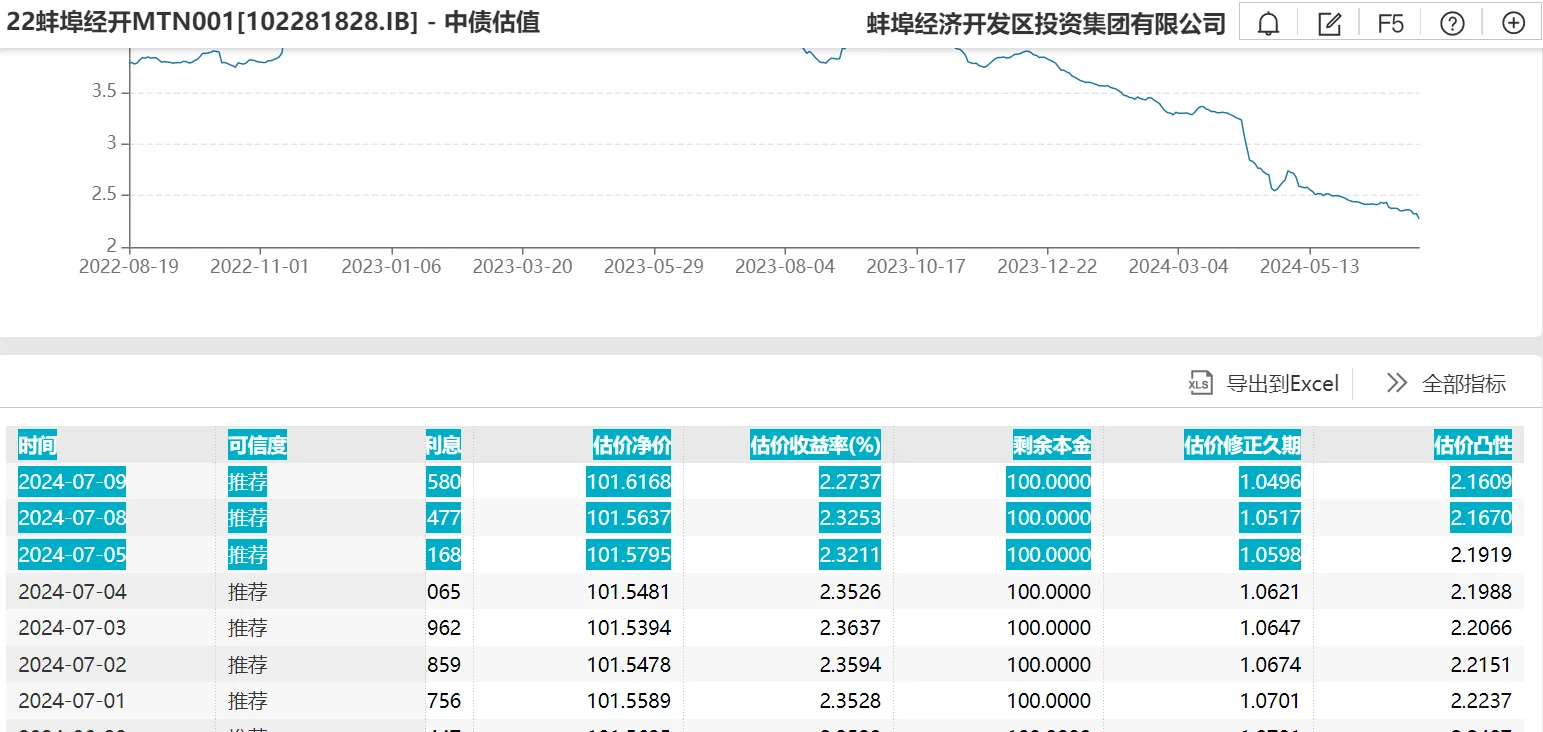

[微笑R]如图2,“22蚌埠经开MTN001[”这个券,收益率从7月5日的2.32%下行至7月9日的2.27%,下行了5bp(万分之5),在7月9日它的久期是1.05年,因此可以【预估这支券的价格变化=久期*收益率变化】,即1.05*5bp=5.25bp。

注意到,这个券的净价从7月5日的101.58涨到了7月9日的101.62,净价涨幅是(101.62-101.58)/101.58=0.0004=4bp,可以看到,用久期乘以收益率变化得到的5bp和用净价计算的4bp是比较接近的。

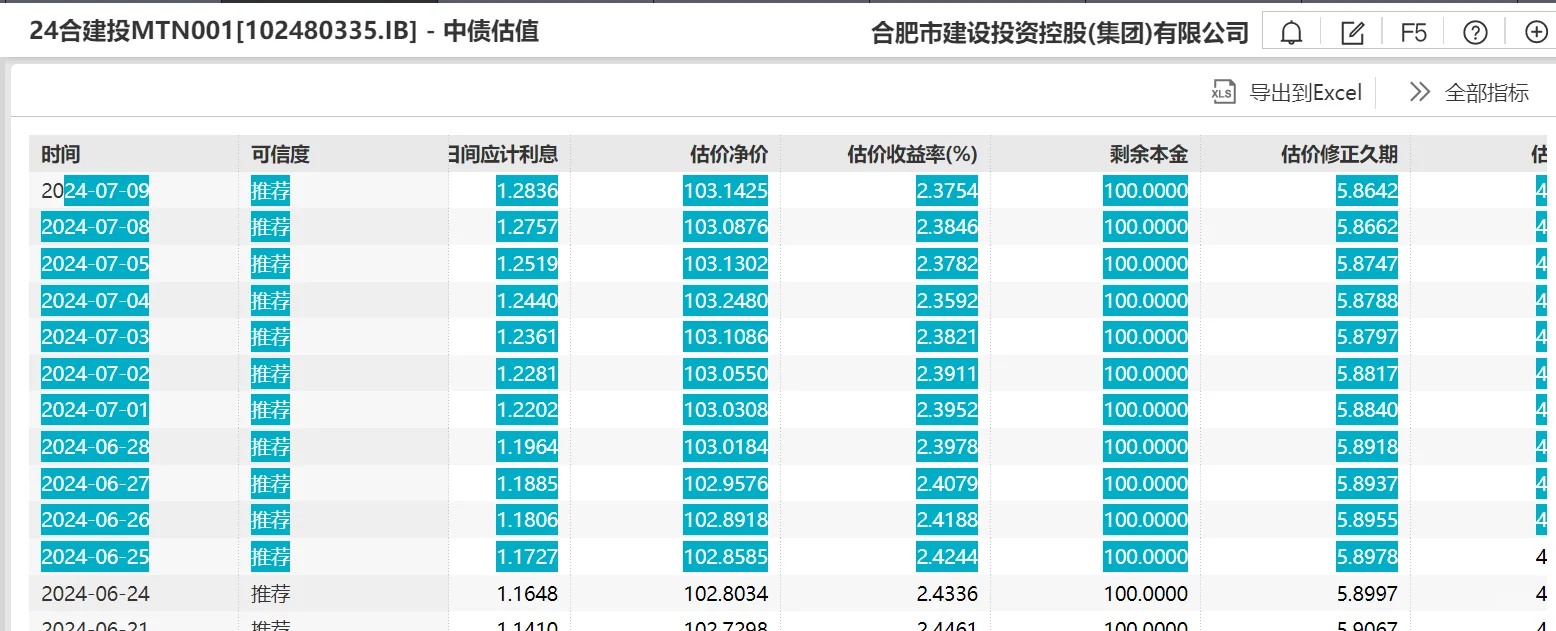

[咖啡R]如图3,“24合建投MTN001”这个券久期比较长,7月9日的久期是5.86年,收益率从6月25日的2.42%下行至7月9日的2.37%,同样也是下行了5bp,用久期*收益率变化=5.86*5bp=29.3bp。

[清单R]而这个券的净价从6月25日的102.86涨到了至7月9日的103.14,涨幅=(103.14-102.86)/102.86=0.0027,即27bp,和上面计算的29bp比较接近。

[电影R]因此,同样是收益率下行5bp,久期5.86年的“24合建投MTN001”涨了29bp,而久期1.05年的“22蚌埠经开MTN001”只涨了5bp,即久期越长,涨幅也越大。

总的来说,久期的重要意义就是帮我们快速了解,当收益率变化时,债券的实际涨跌幅是多少,因为净价+应计利息,即全价才是债券的计价成本,而应计利息每天是固定的,比如3.65%票面利率的债券,每天的应计利息就是1bp,因此净价的变动是关键。

[钱袋R]债券投资经理的核心工作就是灵活调节债券组合久期,以应对不同的利率变化环境,利率下行时,拉长久期,利率上行时,降低久期。

bettey

为什么利率下行,拉长久期;上行降低久期呢