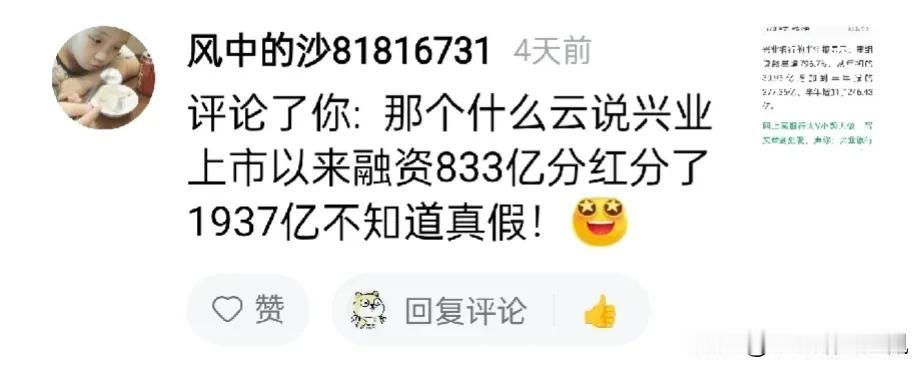

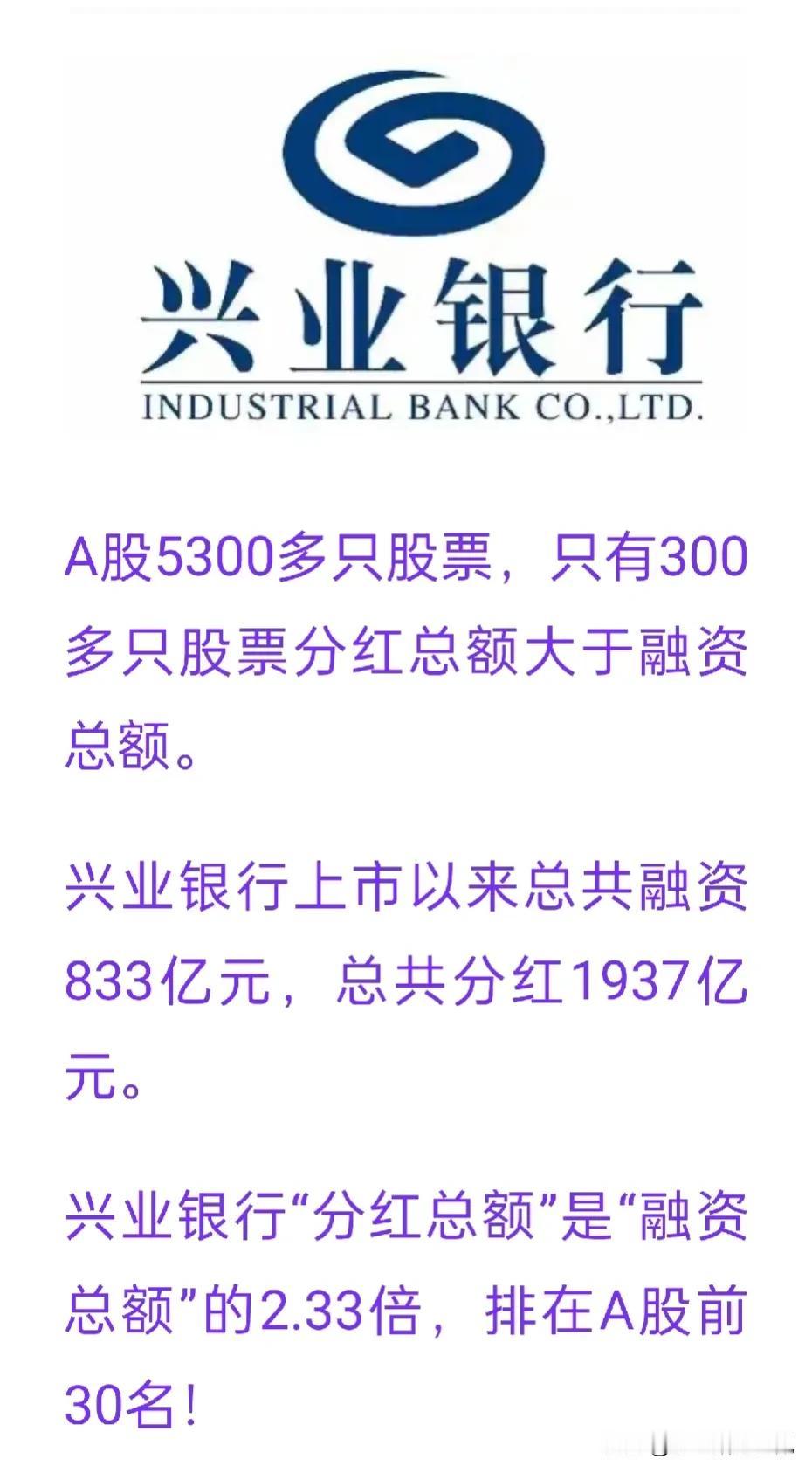

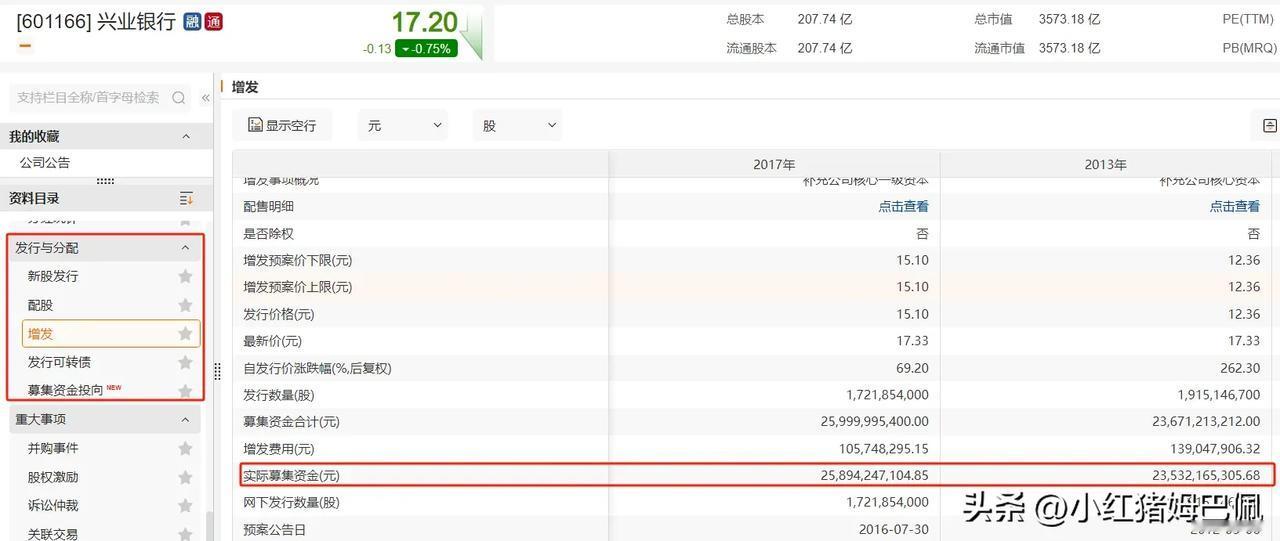

前段有网友问我,说头条“故乡的云”说兴业上市以来融资833亿,分红1900多亿,这个数据对不对?(图1、2)原博列出这个数据,意在显示兴业有多么好,回馈市场有多么多,事实真的是如此吗?当时没时间查数据,这两天仔细看了看,又发现了问题一堆。 首先,“故乡的云”定义的是融资,在金融领域,融资就是包含了债权和股权,他显然最多只考虑了股权。 先说债权融资,因为债权融资大多有到期日(真永续除外),上市后如果算上已归还的,那肯定是天量,我们看看目前还在存续的债权融资兴业有多少,查了一下,还有1.27万亿,怎么样,数字是不是很惊人(图3)。为了更准确定义一些,我看了看兴业发债的具体种类,如果说把同业存单,信贷ABS等债性比较强的剔除,保留股性比较强的债权融资:永续,二级资本,可转债,总量达到了2800亿(图4),如果加上普通公司债,还有4385亿。 如果从股性及资本市场认定角度理解,也要加上可转债的余额,那融资规模就是1333亿(图5)。由于原博的口径(历年累加股权)和债权融资的历年概念无法累加,数据部分我就想说到这里。 其实这个数据本来对于分析上市银行并不算非常重要,但是有人就要做些修饰,计算口径上要么是不懂,要么是刻意拿出来美化。 确实,银行分红是不低,但是不能抛开他们的总资产规模,这样的总资产规模在牌照垄断,息差基本政策确定的情况下获利当然是顺理成章的事情,而总资产规模里发债的融资就有万亿以上,这些都是全社会和实体经济企业给银行做出的贡献;累计分红是不低,但是这两年核心资本充足率不足,大量二级资本债永续债发行,不断在向市场抽血也是事实,根本没必要刻意美化选取局部数据推出分红是融资规模的XX倍这样的结论。