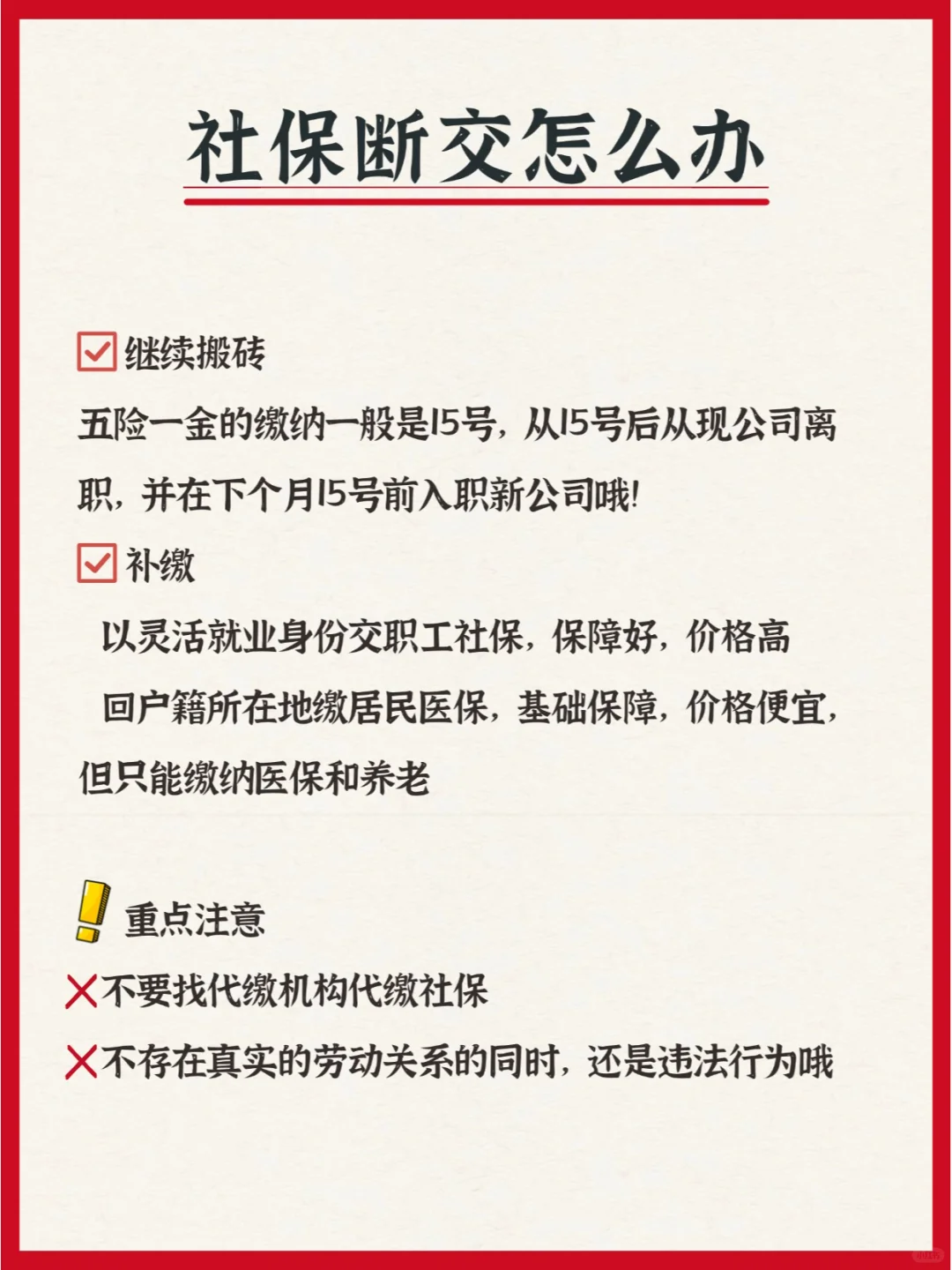

😭不会吧不会吧?

不会好多宝子们虽然交着六险二金,

但连它是干啥的都不知道叭?

.

👇先科普一下六险二金是什么?

✅六险=医疗+生育+养老+失业+工伤保险+补充医疗

✅二金=住房公积金+企业年金

·

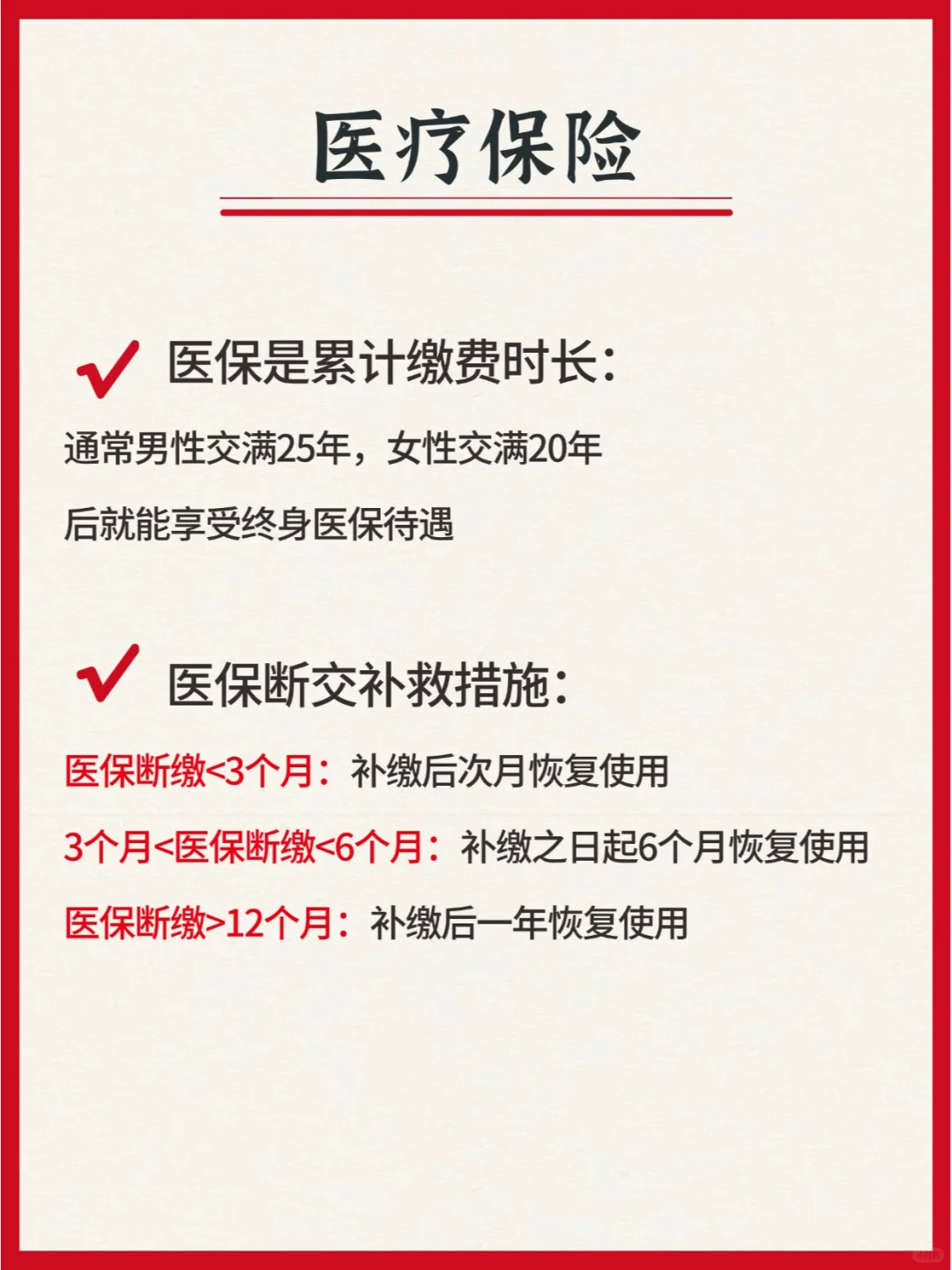

🌈医疗保险

平常🏨看病可以用它报销

职工医保比居民医保报销更多

但它作用有限

所以建议补充百万医疗险

很多医保不报的部分它能报

·

🌈补充医疗保险

在医保的的基础上再升级了一些些福利

有一些公司没有,不用怕

可以【滴滴】我取取哦

·

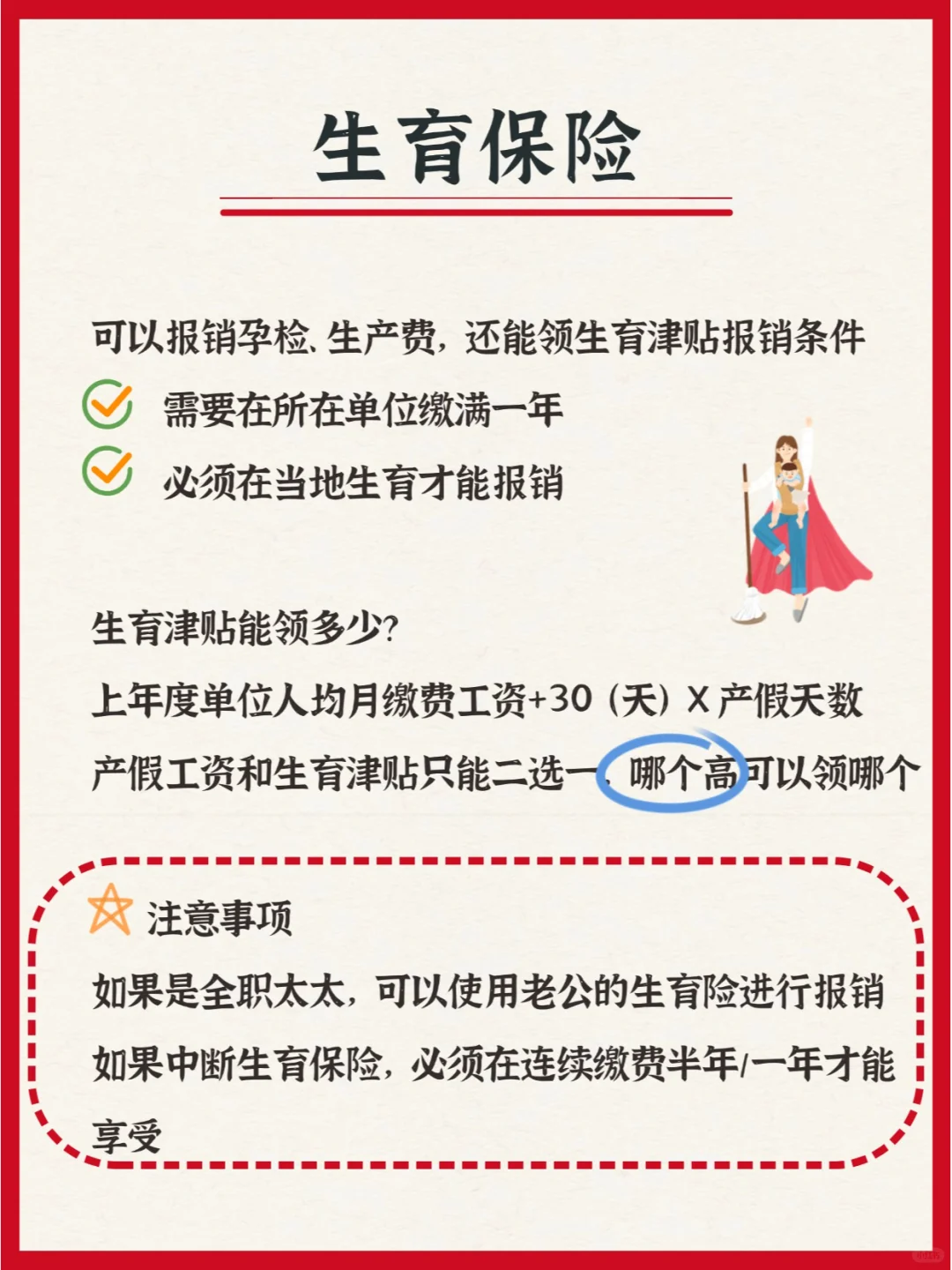

🌈生育保险

报销孕检、生产等费用

生👶宝宝还能领一大笔生育津贴/产假工资

但是💰产假工资和💰生育津贴只能二选一,记得哪个高就领哪个~

没工作的女性,可以使用👨❤💋👨老公的生育险进行报销

·

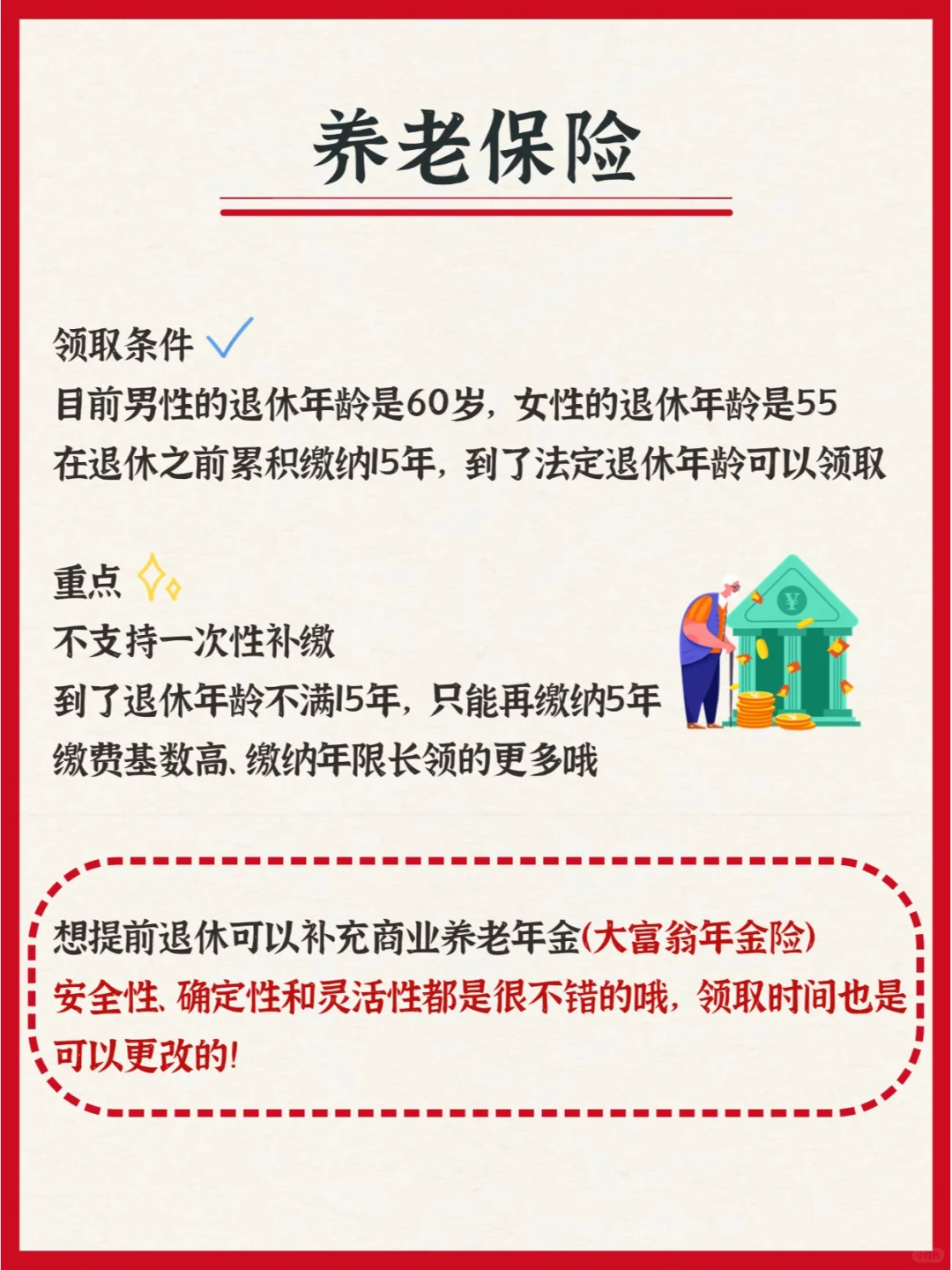

🌈养老保险

缴满15年、且到了退休年龄就可以领退休💰

想提前退休的姐妹可以补充商业养老年金险

比如大富翁40就可以领啦~

优质度假生活这不就来了吗

·

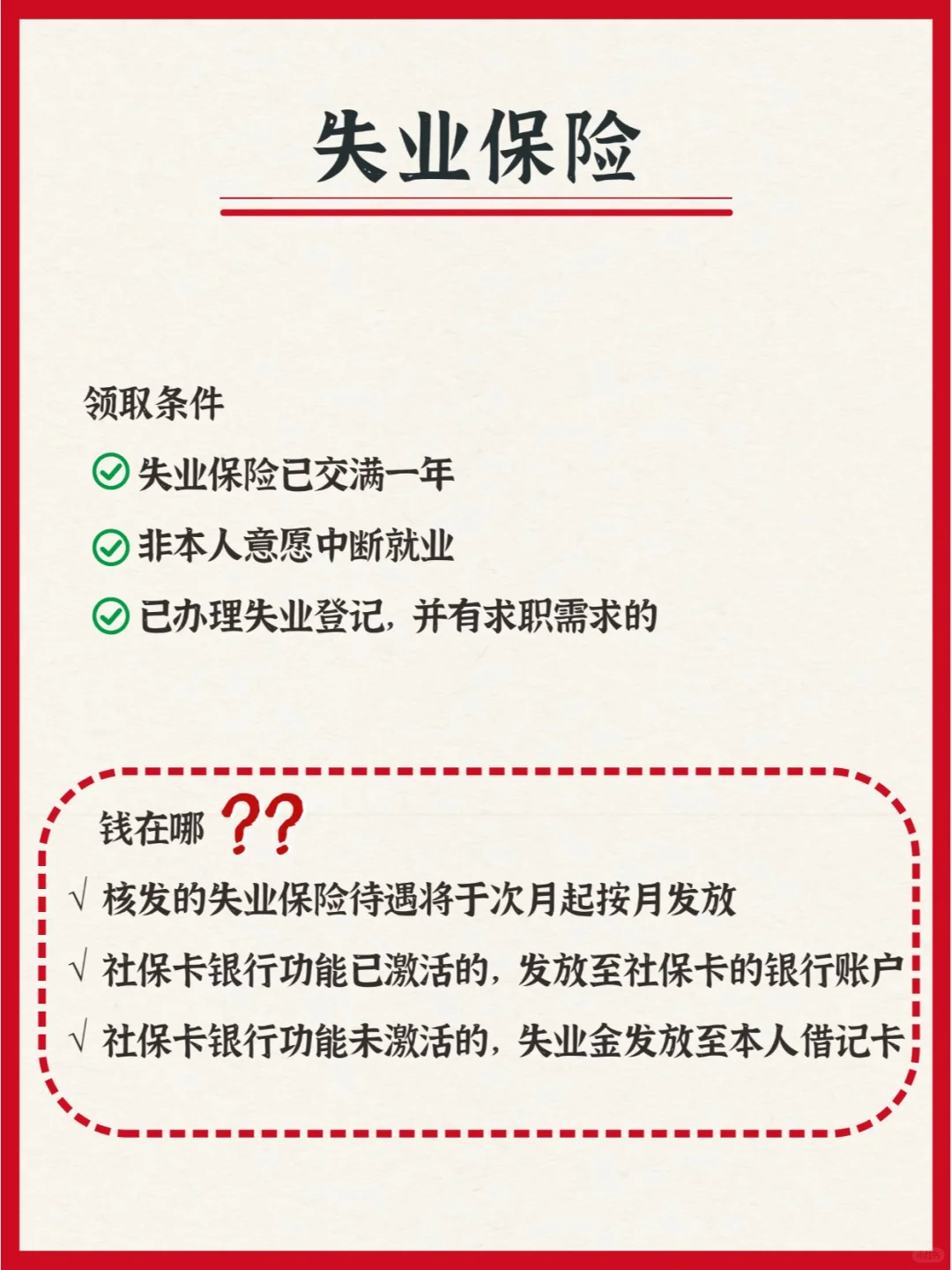

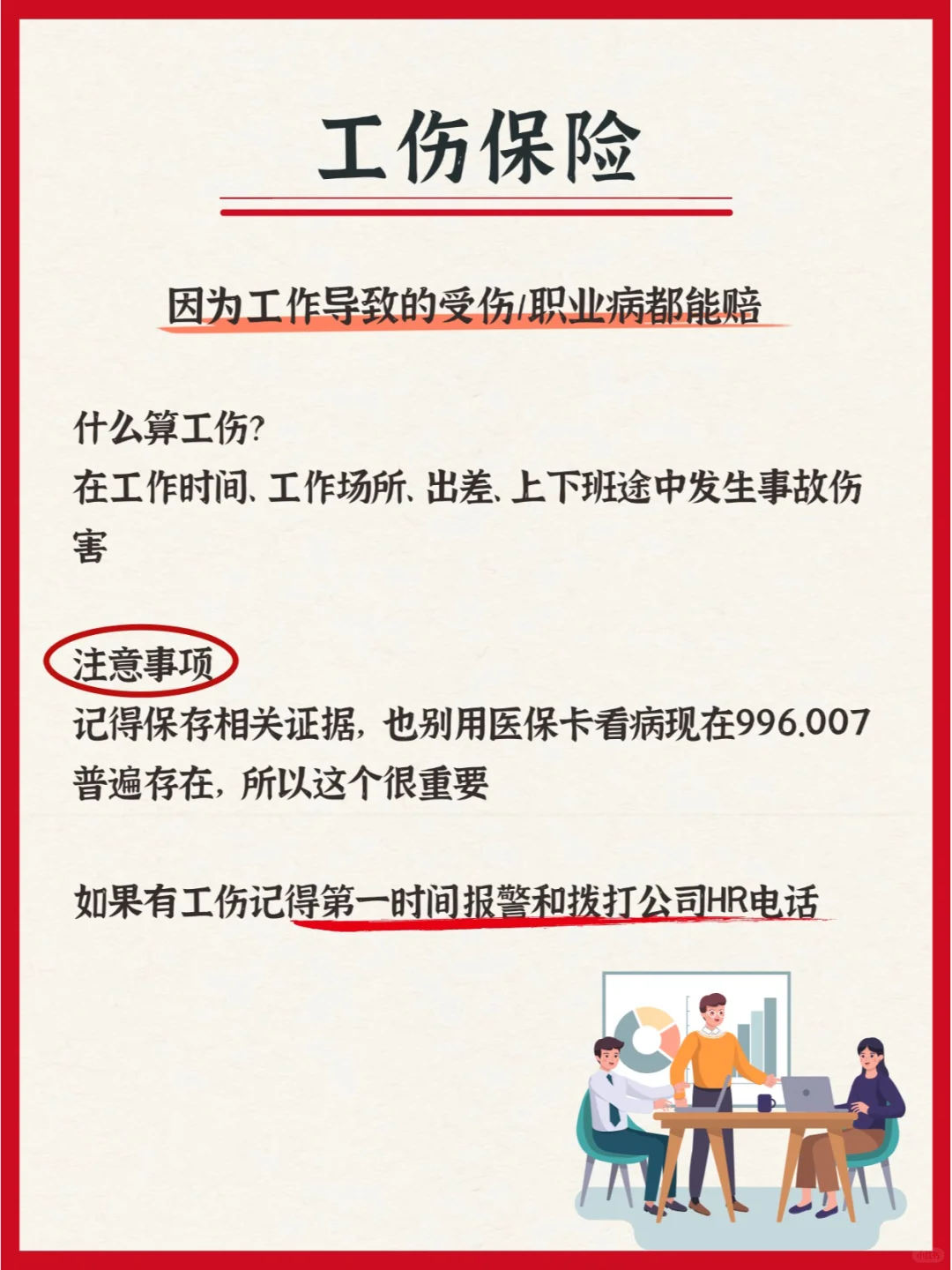

🌈工伤保险

因为工作导致的受伤、职业病都可以报工伤

其实补充上商业重疾险、定期寿险和意外险更安心

无论是猝S、意外伤害或是生大病,都能赔一大笔钱

·

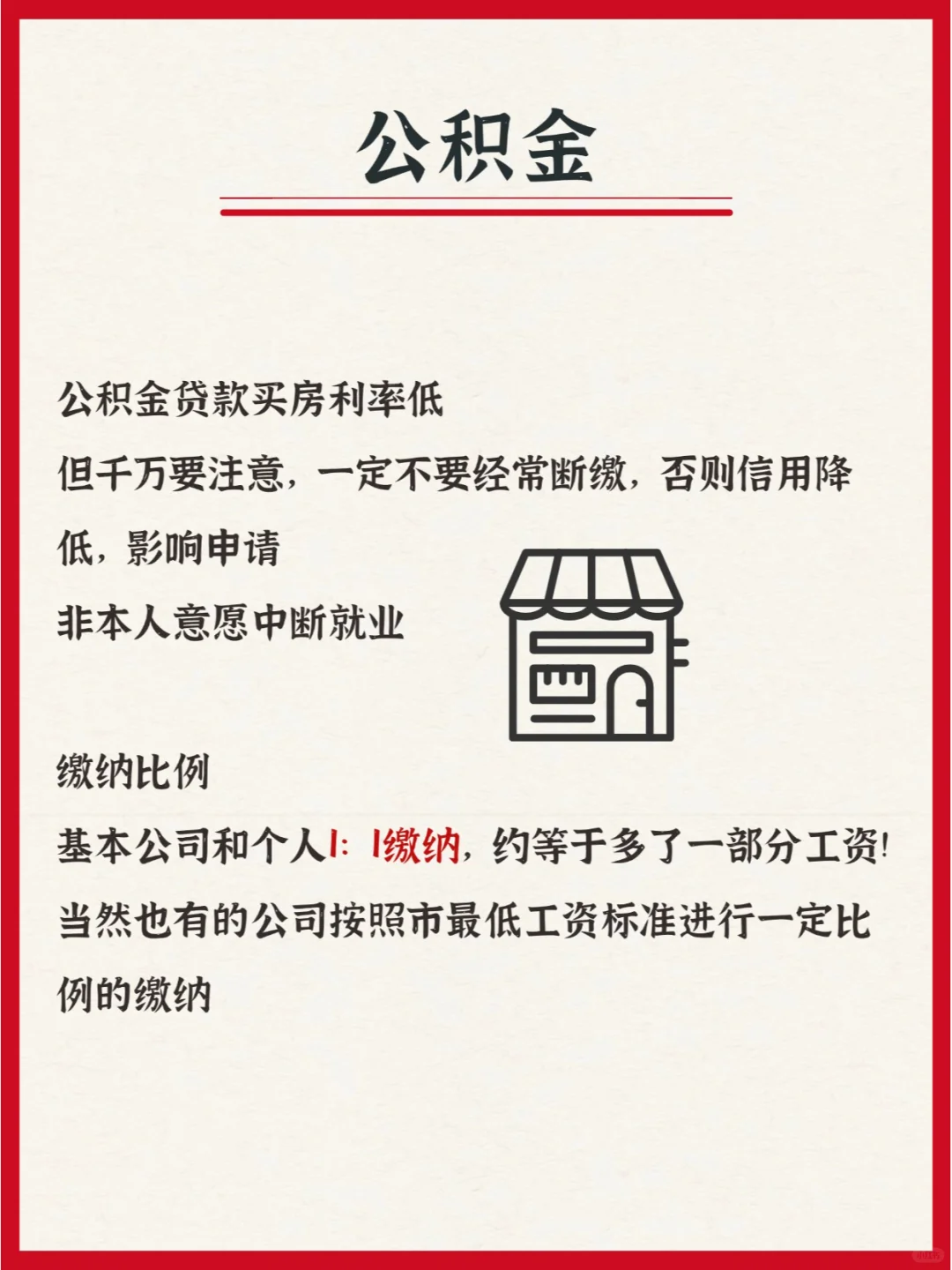

🌈住房公积金

买房族可以用它贷款买房或者取出来装修房子

租房党取出来交房租或随便花都ok

·

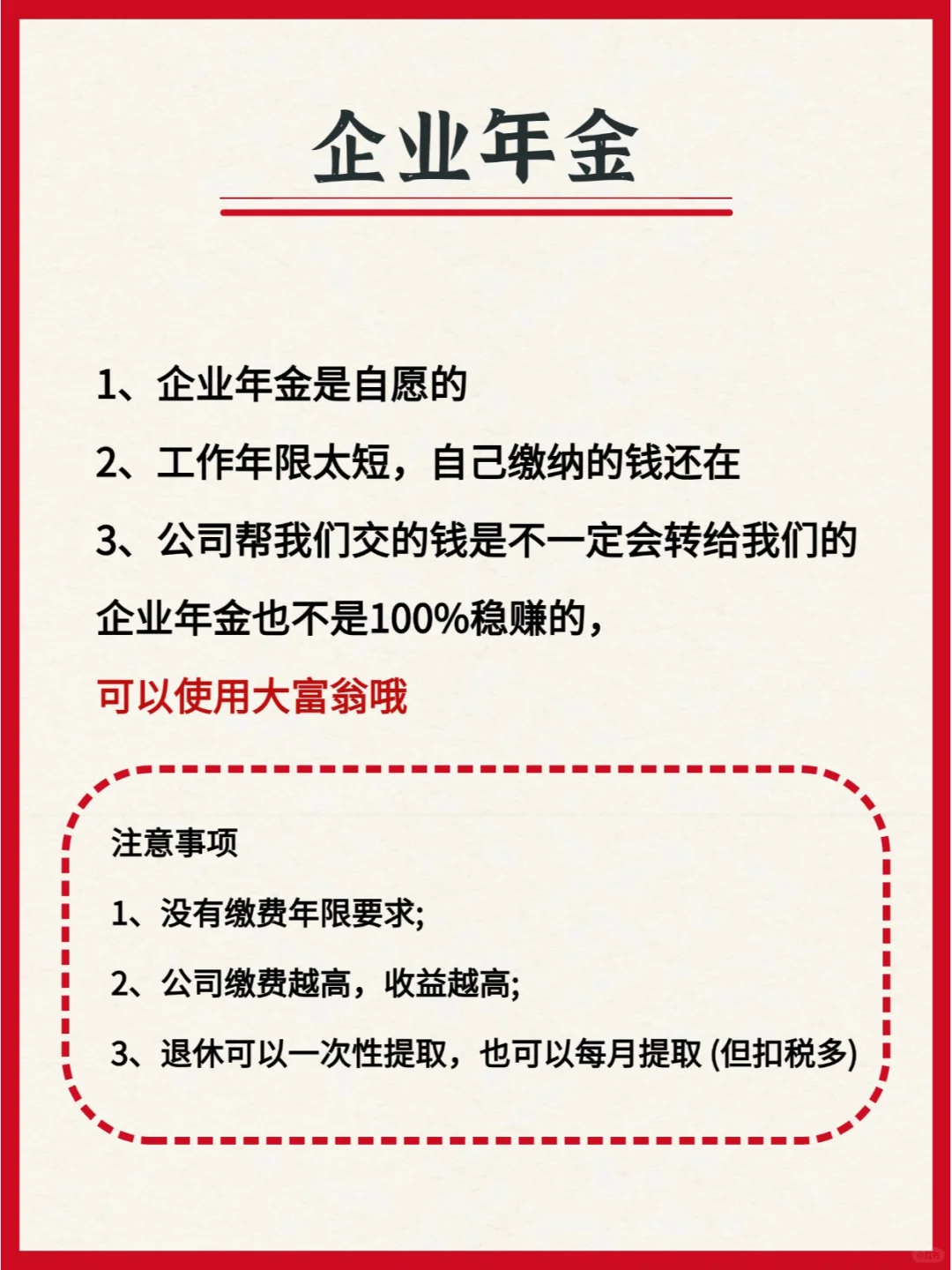

🌈企业年金

只有部分企业才有,可以自愿缴纳

工作年限太短,自己缴纳的钱还在

公司帮我们交的钱是不一定会转给我们的

企业年金也不是100%稳赚的。

·

💪归根结底,社保也算是保险的一种

大家在意它,其实本质还是想要自身有合理的保障

🌼既然如此为什么不把保障升级得滴水不漏呢?

🌼这样无论是健康风险还是意外风险都能涵盖了

而且针对养老财富方面,明明也有更可行的计划呀~

·

🌈大富翁1000元起投,

而且非常灵活,收溢也不戳

·

👧25岁开始存为例:

每月花1000的成本,到59岁共投入¥41.7万

然后开始利用时间发酵,可以得到:

💎60岁变成¥62.6万

💎70岁变成¥94.7万

💎80岁变成¥120.1万

·

🍎美滋滋呀~

--------🌷🌷🌷 --------

·