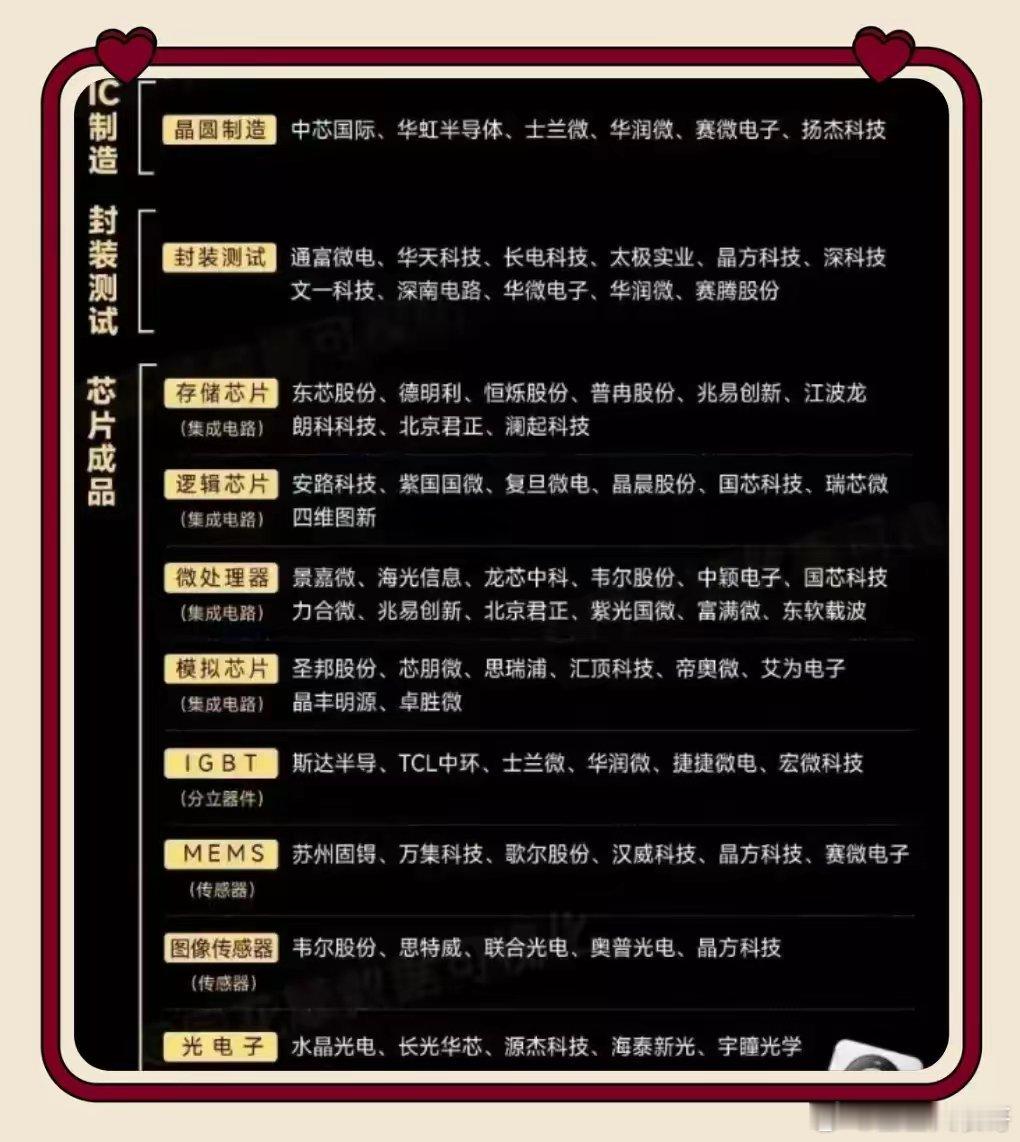

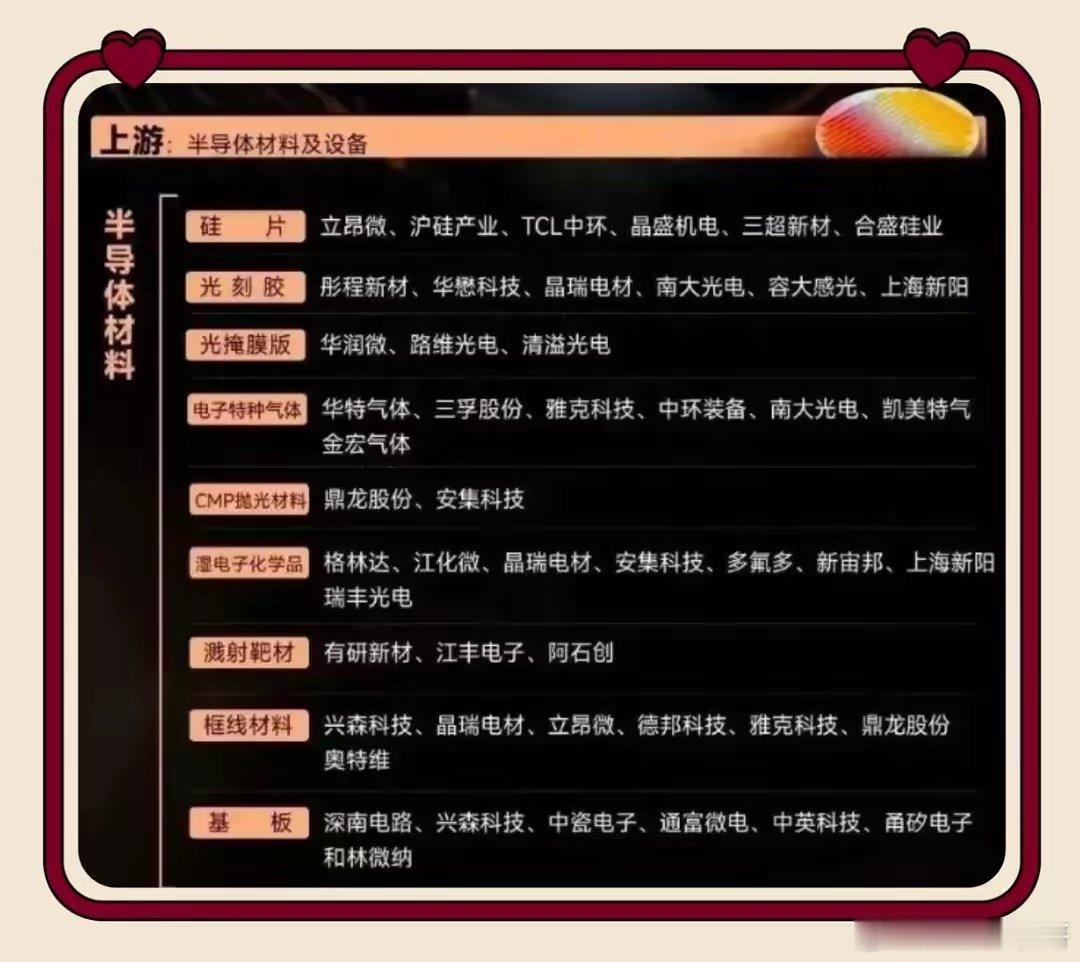

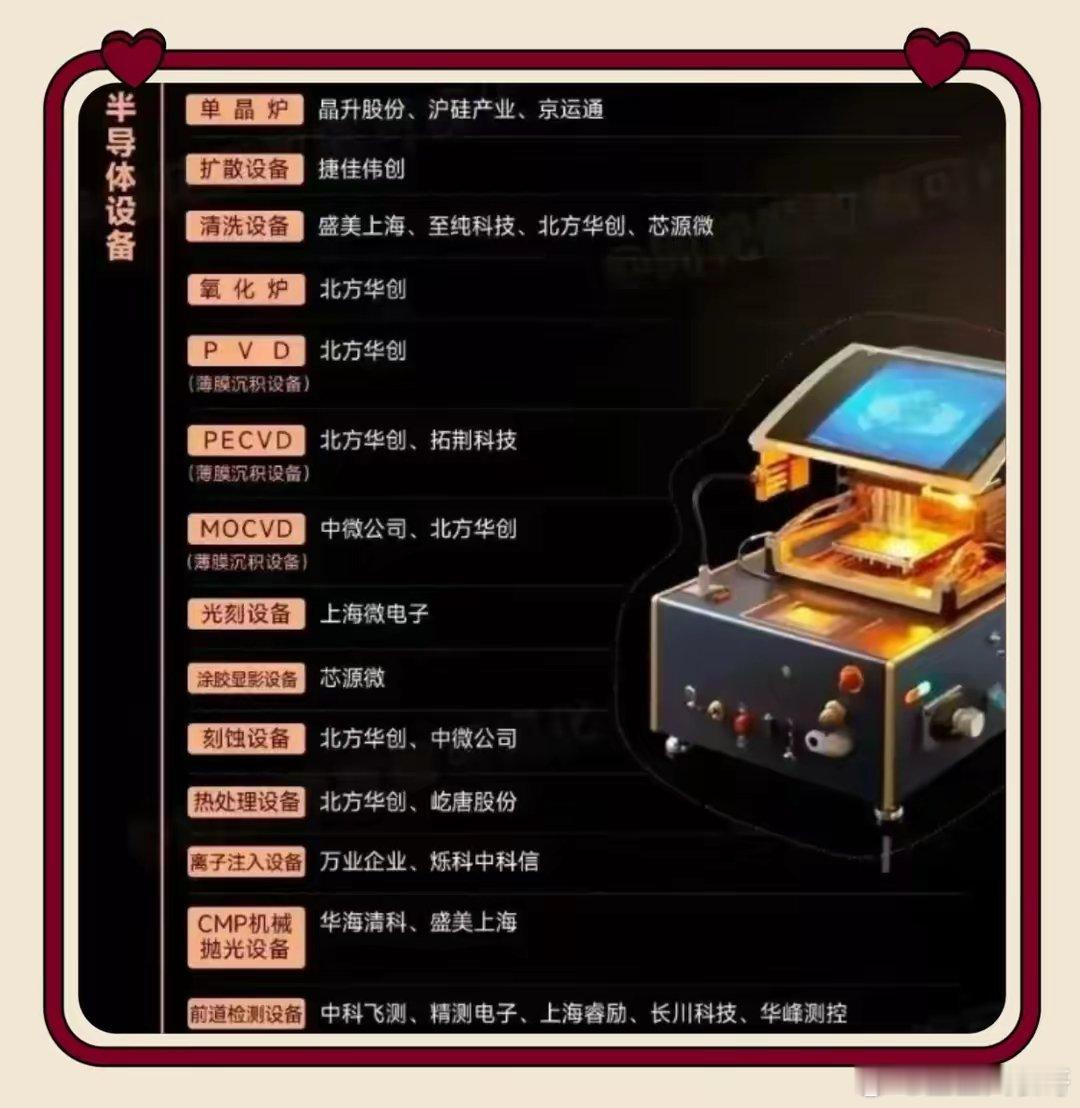

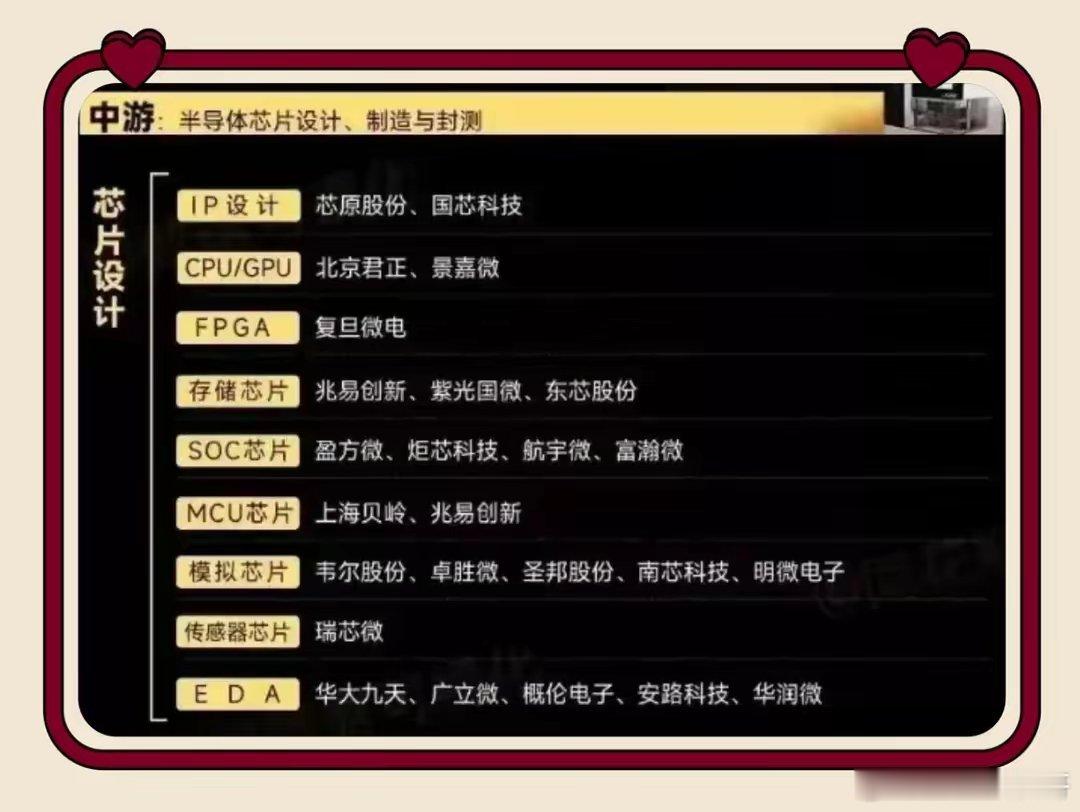

利好来了!存储芯片量价齐升,行业公司名单出炉!

1、海外减产效应逐步显现:

2024年底,海外主流存储厂启动第二轮减产,NAND领域美光、三星西安工厂、海力士、西部数据平均减产幅度超10%,DRAM产能因转向高端HBM和DDR5持续压缩。业内预计减产效果将在2025年二季度逐步释放,供给收缩或推动价格回升。

DRAM中低端产能因海外厂商技术升级(如HBM/DDR5扩产)进一步受限,叠加国产厂商长鑫存储DDR5产品突破(市场份额预计2025年提升至10%),全球产能结构加速调整。

2、国产技术突破重塑竞争格局:

长江存储的Xtacking混合键合技术获三星专利授权,反映其技术不可替代性;长鑫存储DDR5芯片量产打破海外垄断,推动国产模组厂竞争力提升。

需求维度

3、算力基建与本地化部署驱动企业级存储增长:

国内互联网大厂IDC投资加码,存力需求仅次于算力,企业级存储受益于资本开支提升。例如,DS本地化部署(如金融、医疗行业)催生高安全性存储设备需求,冗余存储、加密技术应用强化设备升级。

4、大模型一体机(如DeepSeek-R1)单机存储需求达PB级,叠加阿里云“存算网三层池化”策略优化推理成本,存储需求进一步扩容。

5、AI终端爆发推动存储量价齐升:

AI终端(耳机、眼镜、玩具)渗透率提升,拉动NOR Flash、DRAM、NAND等芯片需求。2023年中国存储芯片市场规模已达6500亿元,AI浪潮下增速有望延续。

政策维度

6、顶层设计强化技术自主与绿色化:

GX部“算力强基揭榜行动”聚焦存储安全性、国产化,支持磁光电融合、存算网协同等技术方向,加速国产存储技术突破。

金融、国央企等领域国产替代政策力度加大,信创存储渗透率较低但需求明确,2025年ZW/军工领域或迎采购高峰。

总结国产替代窗口期打开:

中高端存储芯片国产渗透率仍为个位数,但AI+行动加速国产厂商技术迭代(如DDR5、Xtacking技术),政策与市场双轮驱动下,国产存储份额有望快速提升。

总结与展望

价格周期:NAND因供给收缩或于2025年二季度率先涨价,DRAM因高端产能挤兑及国产替代加速,价格回升稍滞后。

产业趋势:海外减产、AI需求爆发、政策扶持形成共振,国产存储厂商技术突破与市场份额提升将主导新一轮产业周期。