美国围堵中国AI芯片,中国半导体产业的“生死时速”突围:美国全面断供中国AI芯片的连锁反应与中国半导体产业的破局之路。

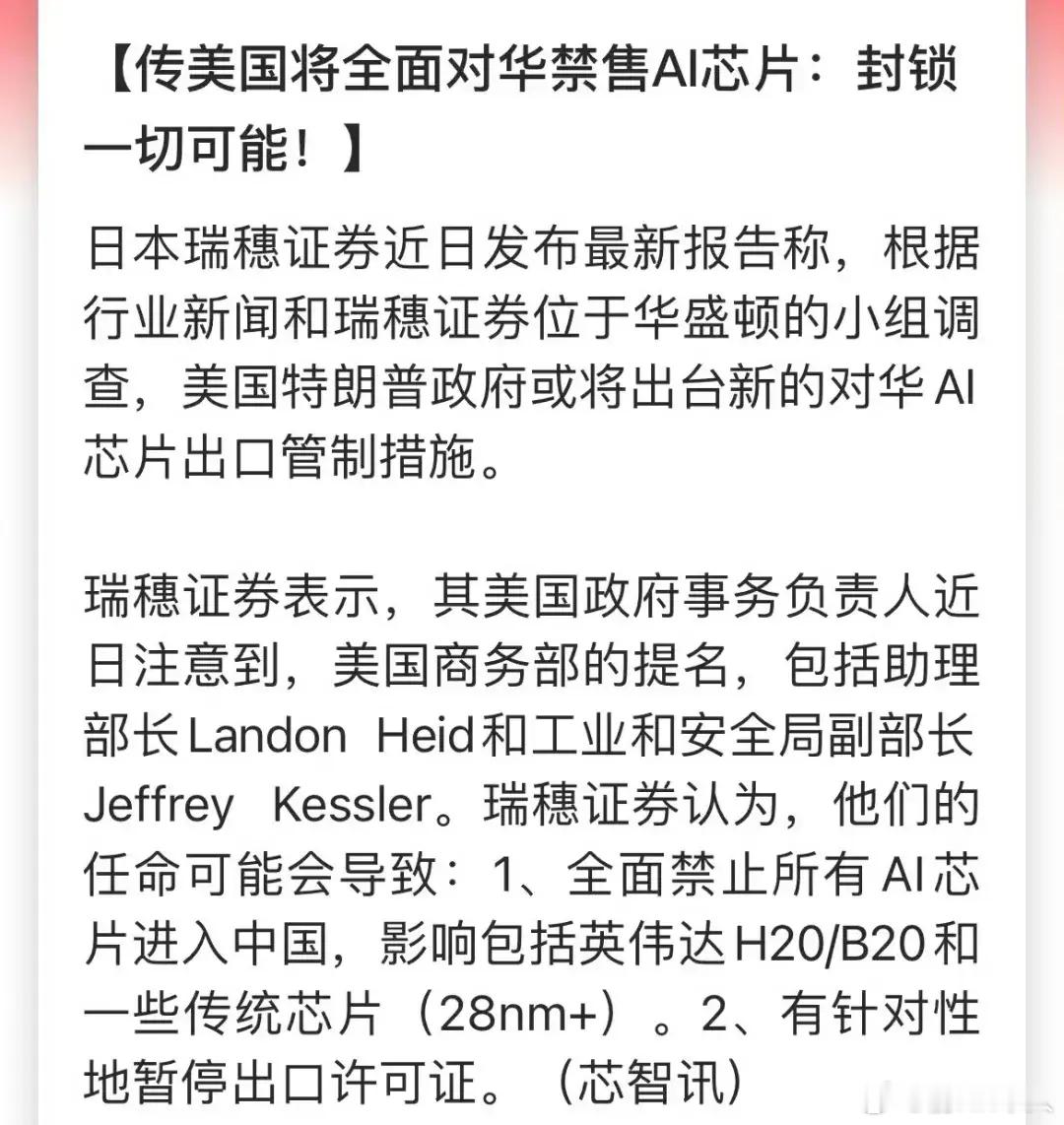

当前美国对华AI芯片出口管制的持续升级,已从局部限制演变为系统性技术封锁。根据日本瑞穗证券报告,美国可能全面禁止所有AI芯片进入中国,包括英伟达专为中国市场设计的H20/B20等"特供版"芯片。若这一禁令落地,将引发全球科技产业链的深度重构,而中国半导体产业则面临短期阵痛与长期战略机遇并存的复杂局面。

首先必然带来短期冲击,技术断供引发的产业震荡,主要是智能驾驶和云计算。

在自动驾驶领域,依赖进口芯片的企业将遭遇"算力断崖"。媒体报道,英伟达H20其296 INT8 TOPS的算力虽为"阉割版",但仍支撑着国内80%以上L3级自动驾驶系统的训练。禁令实施后,未完成国产替代方案的车企可能被迫推迟高阶智驾系统落地,部分"喜欢跑分"企业将面临估值重构。数据显示,2024年英伟达向中国市场交付的100万颗H20芯片支撑着约3000亿元人民币的智能驾驶产业规模。短期内即便通过灰色渠道获取芯片,成本也将飙升3-5倍。另外如果连车装AI都切断,那更是很大的压力,一些依赖英伟达公司后续就难以支持智驾。

当然,在相关行业部门早就再三要求企业不要用美国公司芯片,没有做好两手准备的,属于活该。

特别是云计算与AI大模型领域可能会遭遇"算力饥荒"。当前国内头部大模型企业约60%的训练算力依赖进口GPU,若断供政策严格执行,部分企业可能被迫缩减模型参数规模或转向低效计算架构。正如DeepSeek用2048颗H800完成6710亿参数模型训练的案例所示,算法优化虽能缓解算力缺口,但难以完全替代硬件升级需求。

好在DeepSeek等已经可以用海思昇腾910B和910C等国产芯片进行训练,否则出大事。关键时刻幸好有华为顶着,现在那些说没有华为有其他公司的,告诉哪个其他公司可以支持这么多缺口?

其次,未来2-3年中期突围,半导体产业链继续处于"战时状态",国产替代的加速,美国将逐步被清理。

华为昇腾910B芯片已实现7nm工艺量产,前期性能达到英伟达A100的80%以上、经过优化,部分指标可以达120%了;据说寒武纪思元590采用chiplet技术突破制程限制。这些突破标志中国"设计-制造-封装"的完整技术链条。一些业内人士说国产芯片企业开始探索新路径,通过架构创新在28nm工艺实现相当于10nm芯片的能效比,那这种"弯道超车"策略可能改写半导体产业游戏规则;类似DeepSeek少量算力达到别人20倍算力效果。

AI技术路线发生战略性调整。科大讯飞与华为联合打造的"飞星一号"万卡算力平台,采用异构计算架构将国产芯片利用率提升至92%,较进口方案提高15个百分点。硬件性能存在代差时,通过算法压缩(如DeepSeek的强化学习技术)、架构优化(如动态稀疏训练)、系统级创新(如存算一体)实现整体效能跃升是可行和科学的。数据显示,国产大模型在同等算力下的训练效率已较三年前提升400%,DeepSeek更是一鸣惊人。

再次,长期博弈看,全球科技权力的重构,美国企业被踢出中国市场是必然的,因为他们没有商业信誉,虽然不是企业本意,但是客观结果就是这样,美国供应商不靠谱。

美国技术霸权的"反噬效应"逐渐显现。中国正在构建"去美国化"的技术生态和芯片产业链。从昇腾910系列,从长江存储Xtacking技术到半导体设备,关键技术节点的突破形成协同效应。特别是在AI领域,中国已形成"国产芯片+开源框架+行业大模型"的完整生态。转换及时的企业会得到更多的市场机会。

这场芯片博弈的本质,是工业文明时代"控制资源"思维与数字文明时代"创造资源"能力的对决。历史经验表明,无论当年英国封锁欧洲,还是英国封锁美国,都不可能封锁得技术的升级。而中国是一个比美国工业实力更强的国家。这几百年基本上没有什么工业实力弱小一方能打赢科技战和贸易战的。

技术封锁往往成为创新的催化剂,当中国企业DeepSeek用560万美元成本完成OpenAI需要2亿美元的训练任务时,这不仅是效率的革命,更是创新范式的颠覆。未来2-3年,随着国产7nm芯片完全满足需求和突破EUV光刻机,全球科技权力格局或将迎来决定性转折。