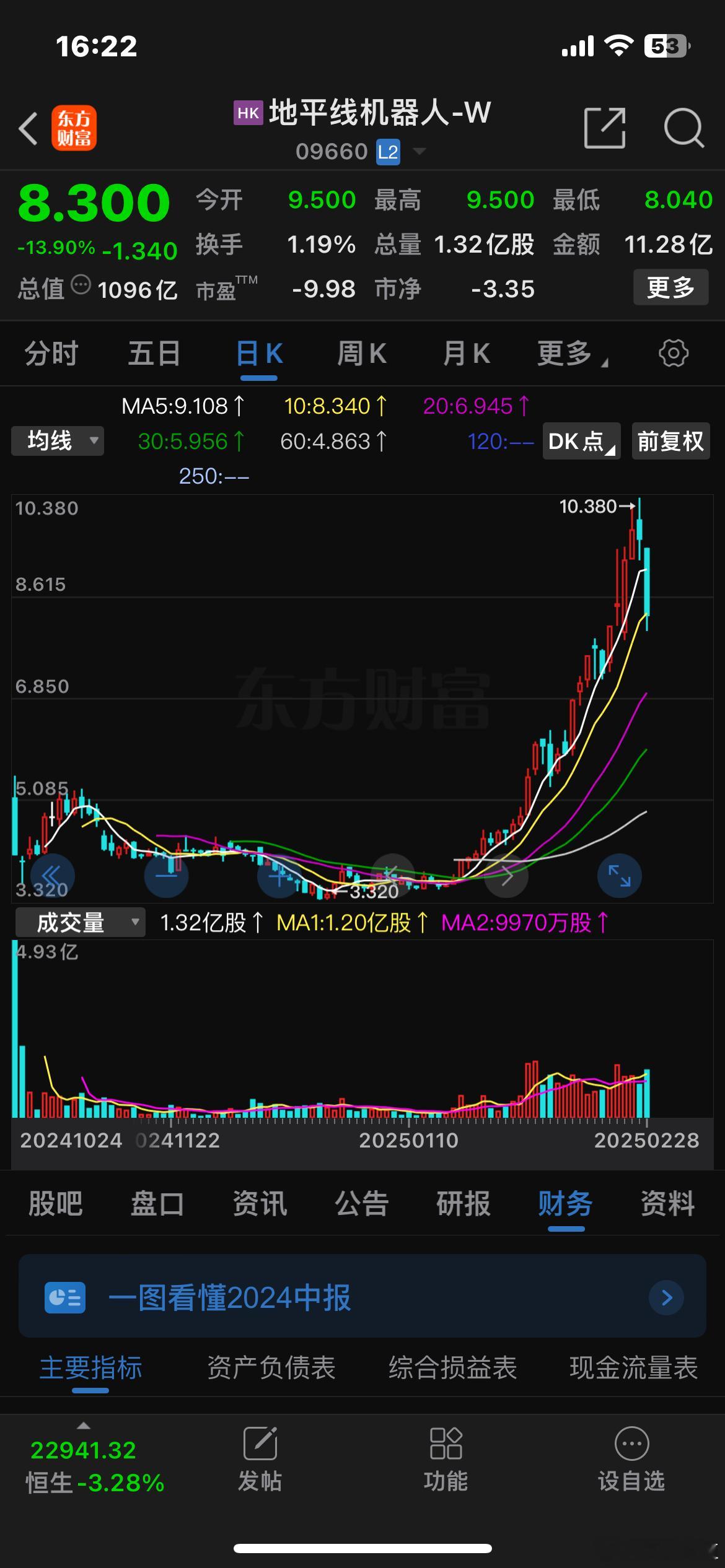

很多时候,有些科技股根本无法去评估它真实的价值应该是多少,特别是像中芯、地平线、优必选、万国数据等等这类科技股,如果你只看它的利润与市盈率是根本看不出任何价值的,因为用这种估值体系去评估它们是根本性的错误。就好比地平线,上市前的估值达610亿人民币,上市时的市值为527亿港币,2月时市值最高去到1370亿港币,当下市值为1096亿港币,市销率为47倍,何为合理估值与合理价值???地平线作为中国智驾芯片龙头企业,2024年地平线以 35.9% 市场份额跻身中国本土 OEM 最大高级辅助驾驶解决方案提供商,市场份额领先第二名 9 个百分点,且超过排名第三至第五企业的总和。随着征程6系列的大规模量产与交付,为2025年的营收增添新动力,同时公司也是比亚迪普及智驾的最大赢家。公司营收持续高速增长,利润亏损呈现收窄之势,研发投入逐年增大,毛利逐渐提高至79%……

至于我选择10.1卖,主要是因为它今年以来地平线涨幅180%,而底部起来则涨幅200%,短期涨幅太大了。另外是由于今年以来港科技股的疯狂上涨以及南下资金的蜂蛹,基于此因素判断接下来的港股可能会出现调整。还有就是基于我的港股交易策略选择(翻倍就卖),正如去年10月地平线上市之时的判断一样,估计地平线会涨到10元之上1500-2000亿港币左右的市值,刚好完成了10元之上的目标(收益1.2倍)。正因为这三个因素的叠加,所以决定10.1卖出,但是还会持续的跟踪关注地平线的发展态势。但是,当下1096亿港币的市值,是高是低完全取决于对它未来的发展预期与业绩预判……🍎🌹