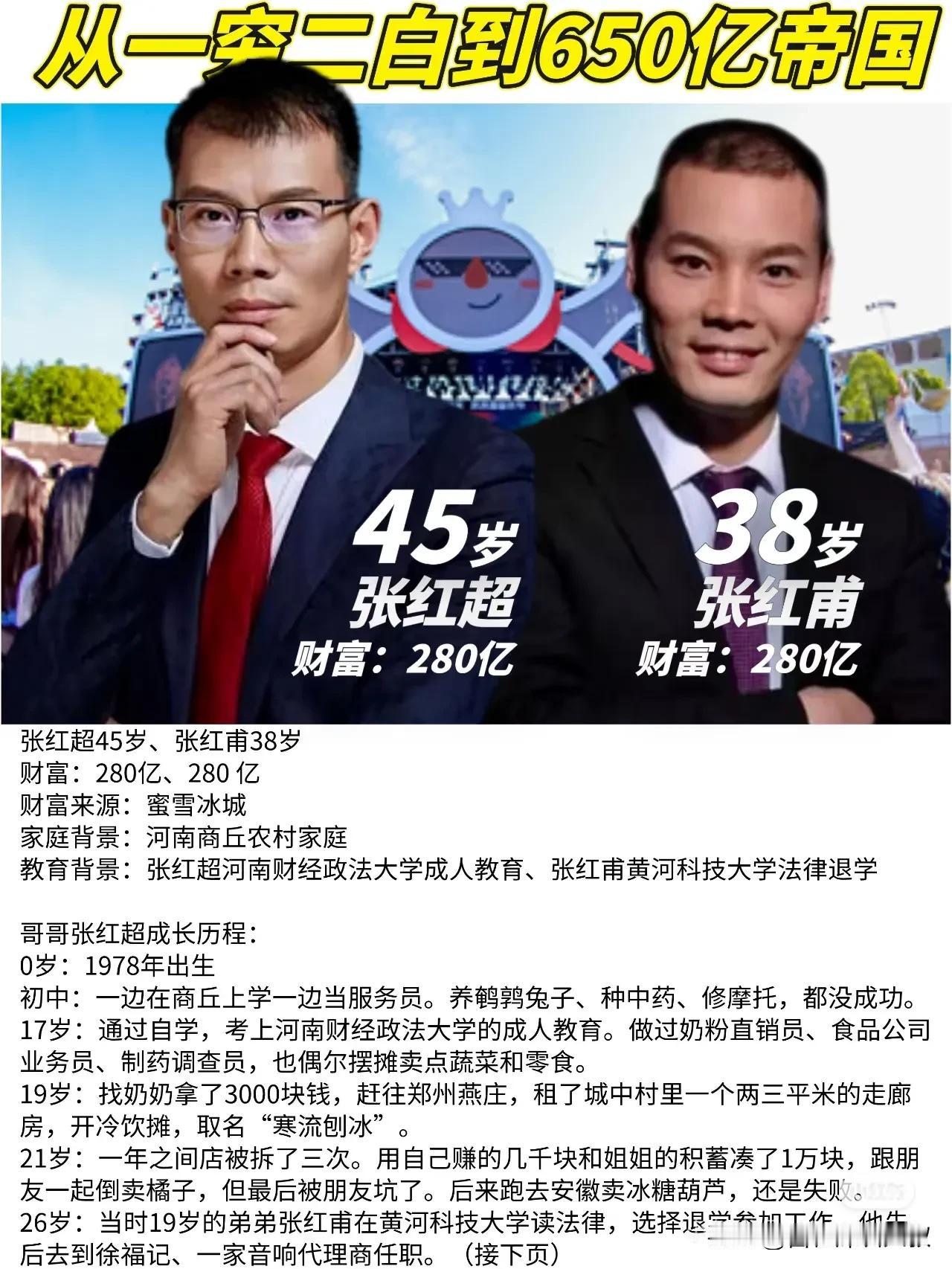

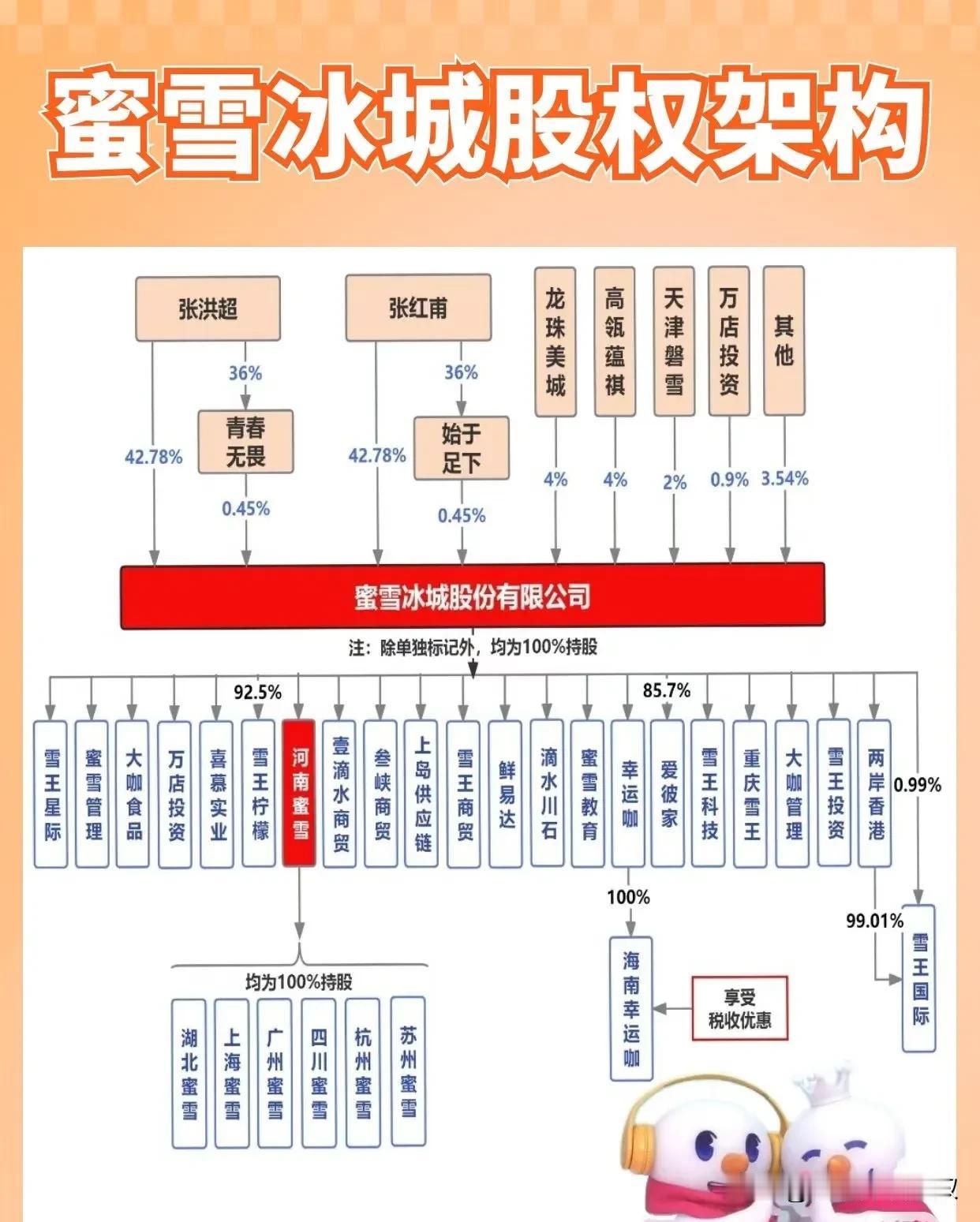

蜜雪冰城香港上市 农民工张红超成400亿富豪 蜜雪冰城于2025年3月3日在港IPO,东南亚市场门店数超3000家,全球化布局提升长期估值。 1. 2名创始人,身价约400亿。 创始人张红超和张红甫兄弟分别直接持股42.78%,合计控制约86.46%,作为一致行动人共同掌握公司绝对控制权。 2. 每个员工持股平台约4000万 设立了“青春无畏”和“始于足下”两个员工持股平台,分别持股0.45%。其中,“青春无畏”由张红超担任普通合伙人(GP),26名核心员工为有限合伙人(LP);“始于足下”由张红甫担任GP,28名核心员工为LP。 3. 高管及早期股东 2017年加入的创业元老时朋、孙建涛、罗静、蔡卫淼通过增资获得原始股,持股比例分别为时朋(高管)持股0.88% ,约8亿, 孙建涛(监事)持股0.88% ,约8亿 罗静(财务总监)持股0.71% ,六亿多 蔡卫淼(执行董事)持股0.18% ,一点五亿多。 4. 外部股东及投资机构 万店投资(陈志强持股85%、张晓明持股15%)持股蜜雪冰城0.90%,约八亿,作为外部顾问股东。 龙珠美城(美兴私募基金关联)持股4.00%。 深圳蕴祺(高瓴资本关联)持股4.00%。 天津磐雪(中信产业基金关联)持股2.00%。 5. 上市前融资情况 2021年完成Pre-IPO轮融资,投资方包括美团龙珠、高瓴资本、CPE源峰及万店盈利,融资金额超23亿元,投后估值超233亿元。 6.营收规模 蜜雪冰城2023年营收超600亿元(据窄门餐眼数据),是中国现制茶饮赛道头部企业之一(仅次于喜茶),现估值900亿。 7.行业对标 - 市盈率(PE):中国现制茶饮行业平均PE约20-30倍(参考已上市企业如奈雪的茶、古茗茶饮)。 8.商业模式优势 蜜雪冰城以「高性价比+供应链自建+加盟模式」为核心,净利率显著高于高端现制茶饮品牌(约15%-20% vs 行业平均8%-12%),这可能支撑更高的估值溢价。 8.现在股价288元,风险提示: 行业竞争加剧:现制茶饮市场增速放缓(2023年行业增速约5%,低于2021年的25%),蜜雪冰城需持续应对价格战和区域扩张压力。政策风险:食品安全监管趋严可能增加成本。