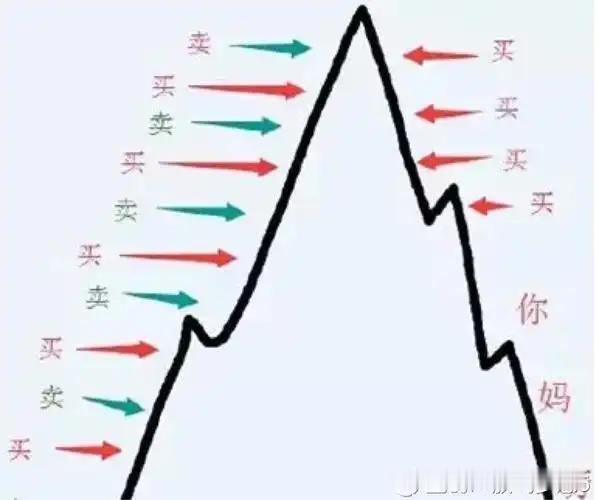

当K线陡峭上扬时,我们总会懊恼持仓不足;当阴线连绵下跌时,又惊觉仓位超载。这种看似矛盾的心理困境,实则是人性在资本市场的必然投射。诺贝尔经济学奖得主丹尼尔·卡尼曼的前景理论早已揭示:人类对损失的敏感度是同等收益的2.75倍,这种进化形成的心理防御机制,恰是投资决策中"追涨杀跌"的原始动因。 资本市场的本质是群体心理的角斗场,价格波动往往裹挟着非理性基因。芝加哥大学行为金融学家理查德·塞勒研究发现,当市场上涨时,多巴胺分泌带来的愉悦感会显著降低投资者的风险感知阈值;而市场下跌时,杏仁核激活引发的恐惧反应则会成倍放大风险认知。这种神经机制的生物性设定,导致多数投资者在关键时刻做出与理性背道而驰的决策。 成熟的投资者深谙此道,他们选择用制度性框架来驯服人性弱点。正如桥水基金创始人达利欧所强调的"原则至上",真正的投资纪律需要构建多维度的约束体系:仓位管理系统犹如船舵,确保在市场风浪中保持航向;动态平衡机制好比减震器,通过定期再平衡消解极端波动;止损止盈规则则像安全阀,为每个决策预设退出边界。这些技术性手段的共同本质,是将主观判断转化为客观参数。 定制化交易系统的核心在于建立个性化适配标准。以均线策略为例,短期交易者可能选择5日与20日均线组合,而长期投资者则倾向60日与200日均线搭配。资金管理比例更需要与个人风险承受能力精确匹配:保守型投资者可将单品种持仓控制在5%以内,而进取型则可适当放宽至15%。这些参数的调试过程本质上是将抽象风险偏好转化为具象数字模型。 查理·芒格的"能力圈"理论在此具有特殊指导价值。当投资者建立专属交易系统后,必须保持"认知克制",警惕跨越能力边界的诱惑。这意味着既要在既定框架内保持执行刚性,又要定期进行参数优化。例如在牛熊转换期,需相应调整波动率阈值;当个人财务状况变化时,应及时修正仓位上限。这种动态平衡的艺术,正是纪律与弹性结合的至高境界。 站在投资哲学的高度审视,交易系统的终极价值不在于预测市场,而在于构建反脆弱结构。如同古代斯多葛学派倡导的"控制二分法",成熟的投资者将精力聚焦于可控制的仓位管理和风险防范,而非徒劳预测不可控的市场波动。这种认知范式的转变,使投资者得以在人性弱点与市场规律之间架起理性之桥,最终实现从被动应激到主动掌控的质的飞跃。 股市真的有1万翻10万的神话吗 分享每日的感悟 A股好不好 A股行情探讨 股市最大的风险是什么?

今天又刷到一位股神的建议,如果你按这样的方式炒股,裤儿都要输光!大神说如果今天

【2评论】【2点赞】