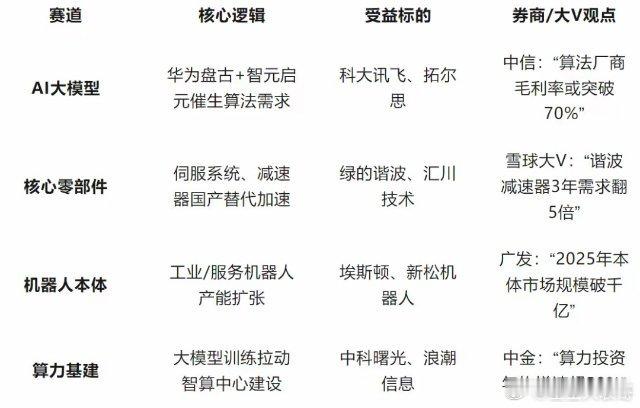

一、行业概览:政策+技术双轮驱动

政策支持

国家战略

:2025年《政府工作报告》首次写入“具身智能”与“智能机器人”,标志中国从“数字赋能”向“智能+实体”深度融合转型。

地方响应

:春晚机器人节目(如宇树科技产品)引爆热度后,各省密集出台机器人产业扶持政策。

技术突破

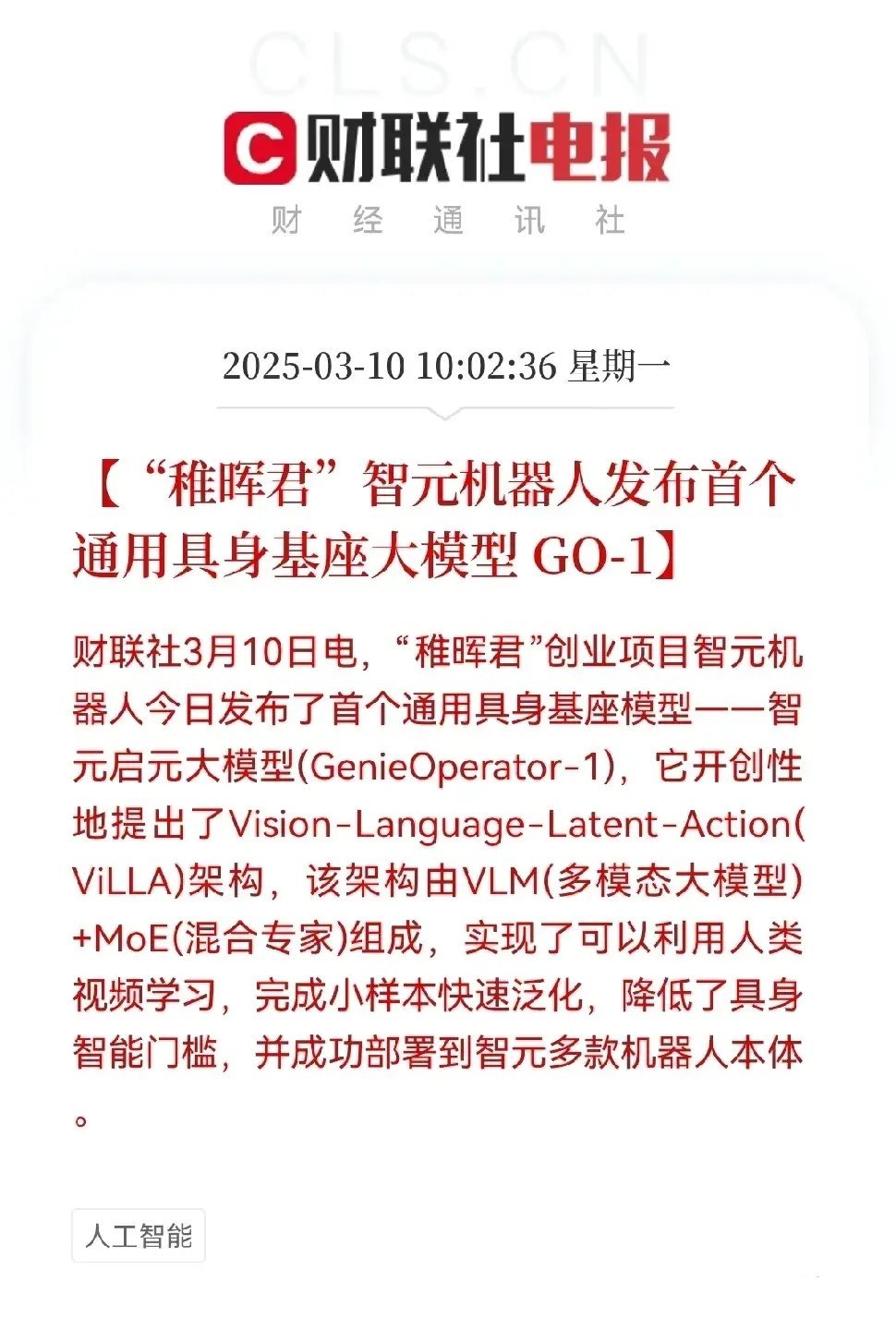

具身智能

:智元机器人发布通用基座大模型GO-1,实现跨本体部署与多任务泛化能力。

成本下降

:人形机器人硬件成本预计从2025年的3.5万美元降至2030年1.7万美元(美银预测),加速商业化落地。

市场空间

星辰大海

:美银预计2030年全球人形机器人销量达100万台,2060年或突破30亿台;中国与美国为最大应用市场。

产业链机遇

:人形机器人产业迎来“从0到1”阶段,核心环节包括减速器、传感器、AI算法等。

二、市场表现:概念股狂飙与滞涨分化

概念股涨幅

年内涨幅

:宇树机器人概念(+45%)、具身智能(+45%)、人形机器人(+38%)、机器人概念(+29%)。

牛股代表

:万达轴承、长盛轴承(涨超200%),杭齿前进、福莱新材等十余只个股翻倍。

滞涨潜力股

低估值筛选

:格力电器(PE