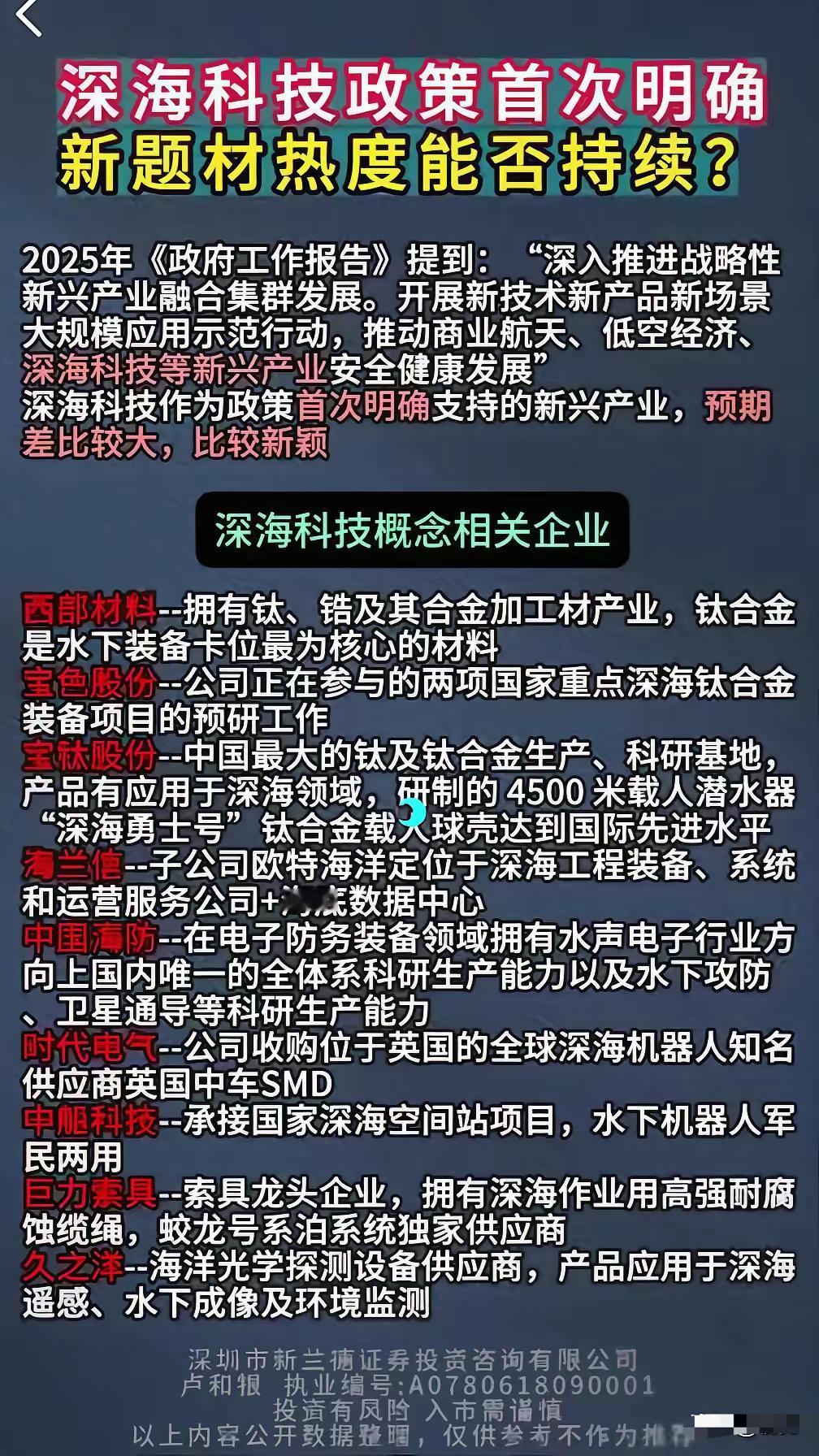

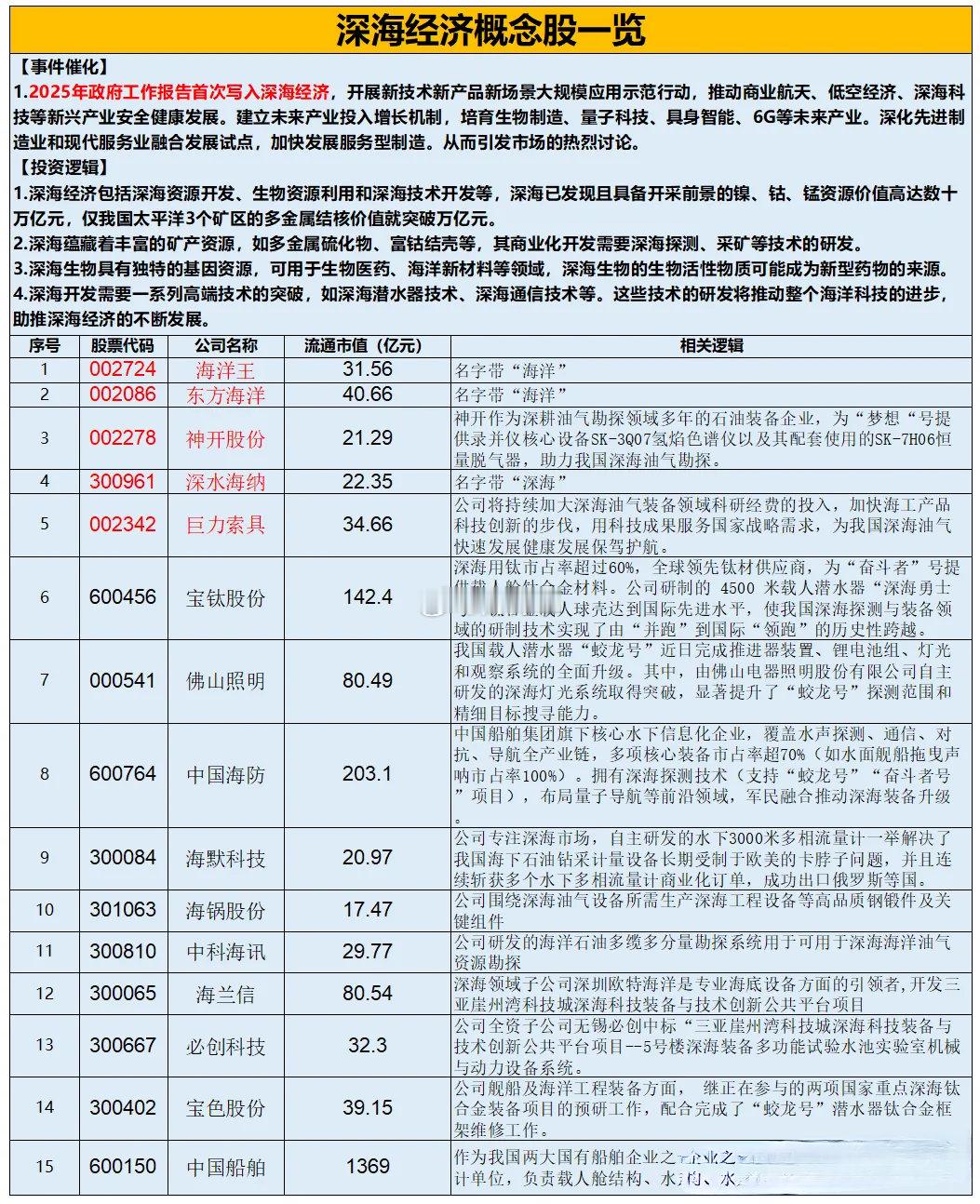

深海科技核心板块及龙头标的

1. 深海装备制造

- 全产业链布局:中国船舶(深潜器/科考船总装)、中国重工(装备维修改装)、中集集团(深水半潜式平台市场占有率达40%)。

- 关键设备突破:

- 亚星锚链(R6系泊链全球领先,市场占有率超40%);

- 神开股份(水下采油树、超高压钻采装备);

- 海锅股份(深海油气装备制造,境外收入占比高)。

2. 深海探测与通信

- 技术垄断:中国海防(水声探测/通信市场占有率70%,参与“奋斗者号”项目)、中科海讯(声纳装备核心供应商)。

- 前沿技术:

- 海兰信(海底数据中心技术,三亚项目已落地);

- 中天科技/亨通光电(海底光缆及接驳盒技术,打破美国垄断)。

3. 深海资源开发

- 能源与矿产:

- 中海油服(“璇玑”钻井系统,南海可燃冰试采的主力);

- 中金岭南(具备深海采矿车技术储备,多金属硫化物开发潜力巨大)。

- 生物资源:东方海洋(深海网箱养殖装备国产化的先锋,海洋牧场监控系统市场占有率第一)。

4. 深海材料与配套技术

- 核心材料:宝钛股份(深海钛合金载人球舱独家供应商)、宝色股份(最大的钛合金生产基地)。

- 关键部件:

- 中航光电(6000米耐压连接器市场占有率70%);

- 佛山照明(万米级LED深海照明装备,应用于“奋斗者号”)。

5. 军民融合与战略延伸

- 军事应用:中国卫星(海洋二号卫星组网,深海环境监测数据独家来源)、久之洋(潜艇光学设备供应商)。

- 未来潜力:深海空间站(预留核动力接口)、机械章鱼军团(采矿/作战一体化)等黑科技项目。

投资逻辑与风险提示

1. 驱动因素:

- 政策红利:国家战略+地方配套资金支持;

- 技术突破:全海深装备国产化率超95%,成本降低60%;

- 资源刚需:可燃冰、镍矿等战略资源开发已进入倒计时。

2. 风险提示:

- 技术转化周期长(如深海采矿商业化进程);

- 国际竞争加剧(美日加速深海布局);

- 市场波动风险(短期概念炒作与长期产业落地节奏存在差异)。

深海科技是2025年确定性最高的战略赛道之一,政策、技术、资源形成“三击”驱动。短期关注装备制造(中国船舶、亚星锚链)、资源开发(中海油服、中金岭南)及政策受益区域(山东、海南);中长期布局深海探测(中国海防)、材料技术(宝钛股份)及军民融合(中国卫星)。建议结合订单落地、核心技术突破等信号动态调整持仓。