刚果(金)锡矿停产影响分析(资料来源:中粮期货研报)

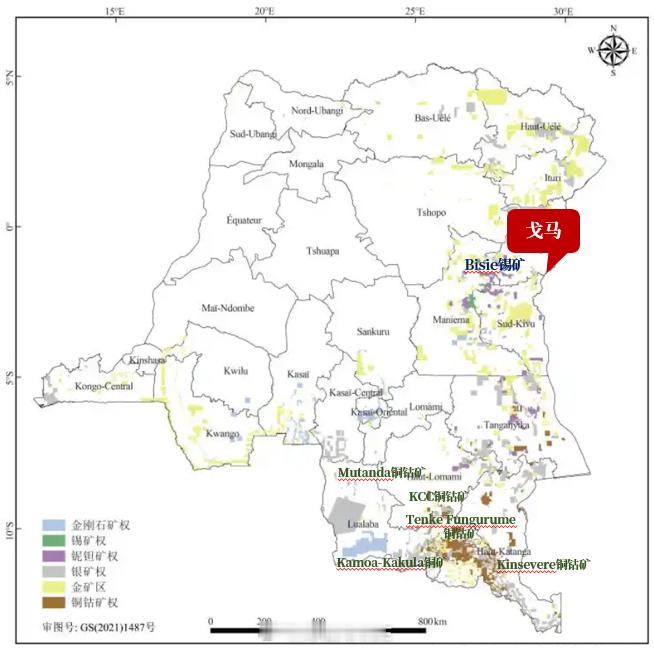

当前,刚果(金)拥有的锡矿主要分布在北基伍省、南基伍省、马尼耶马省及加丹加省。其中,锡矿产量最大的便是位于北基伍省,由Alphamin Resources控股的Bisie矿,是全球品位最高的锡矿之一,平均品位处于3%-5%之间,2024年该矿产量约为17324吨,同比增长38%。2025年,Alphamin Resources公司计划将该座锡矿的年产量目标提高到20000吨。除了该座矿山之外,其他三个省份中,位于马尼耶马省的锡矿产量相对较低,年产锡精矿约为1500-2000吨;位于加丹加省的Manono-Kitotolo锂锡矿当前仍以开发锂矿为主,锡矿尚未达到大规模生产阶段;位于南基伍省的其他矿区整体开发规模较小,但因矿石品位较高,未来仍有较大的商业开发潜力。

根据美国地质调查局的数据显示,2024年,全球锡矿产量约为30万吨,而Bisie矿的产量占全球锡矿比重约为5.8%,占刚果(金)比重超80%,2025年的生产计划中,Bisie矿Mpama South项目将持续释放产能,贡献超2000吨的增量。然而,该座矿山停产后,这一增量预期或将大打折扣,其自身产量的中断同样给锡的供应端带来较大打击。

根据测算,若刚果(金)武装冲突持续,最悲观的情况下该座矿山年内若无法复产,预计全年锡矿减量或达1.6万吨。在该事件发生前,根据全球供需平衡,考虑缅甸锡矿于年中复产的情形下,预计全球锡供需将由前一年的小幅短缺1100吨转向过剩7700吨。然而,Bisie矿停产后,即使考虑缅甸锡矿复产,最极端的情况下供需平衡也将由小幅过剩的预期转向短缺8300吨,这或将完全扭转全年锡的供需基本面格局,锡价的交易逻辑将由此逆转,基本面的短缺给予国内外锡价良好的支撑,若Bisie矿年内无法复产,则在当前的宏观环境催化下,锡价仍有一定上行空间。当然,上述仅是最悲观的情况下,即Bisie矿今年全年无法复产,而若后续刚果(金)的武装冲突有所缓和,该座矿山仍存在复产预期,则供需情况将随之转变。

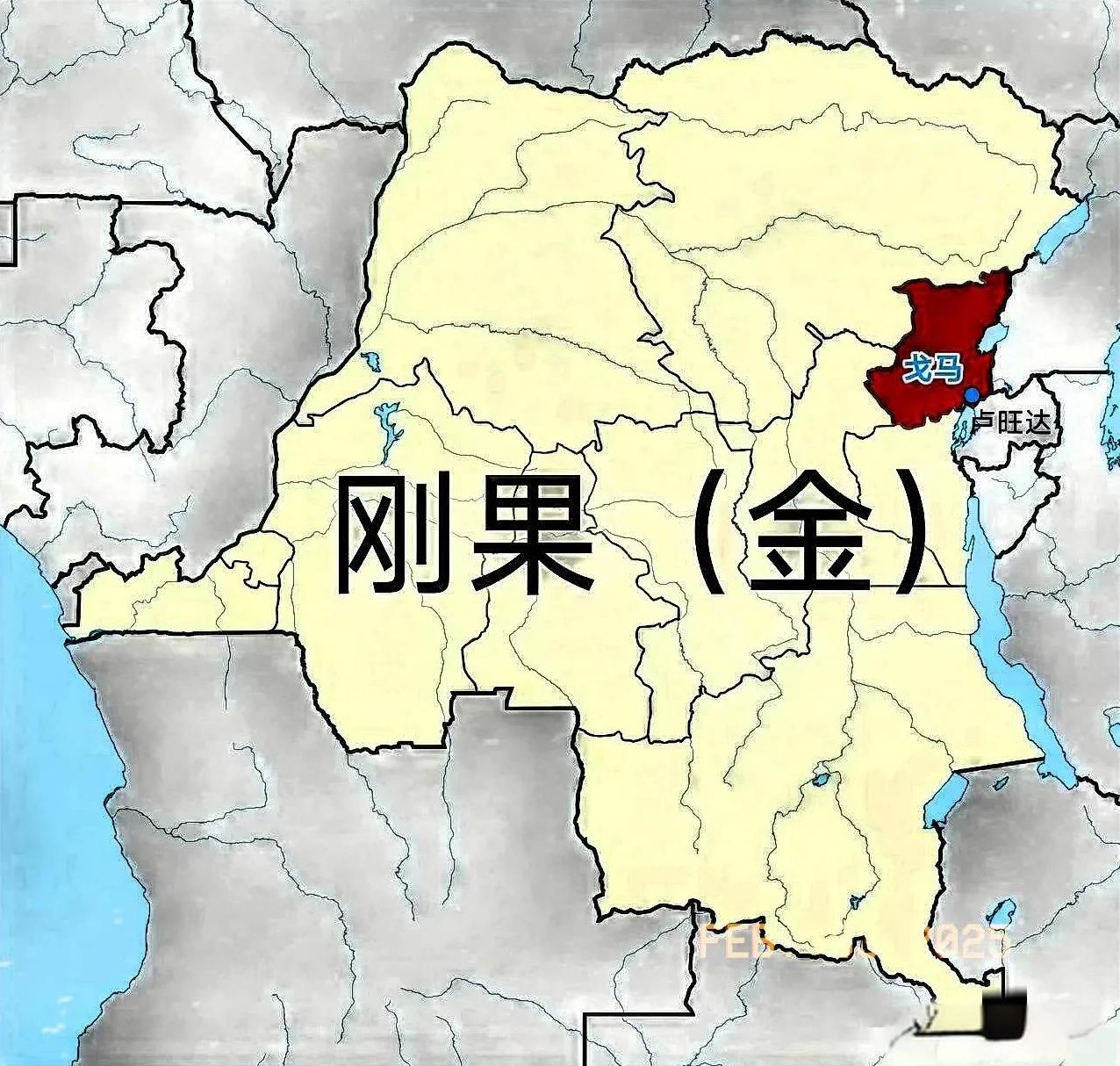

另外值得注意的是,虽然戈马市的武装冲突位于北基伍省,距南部主要铜钴矿带直线距离超1000公里,但仍不排除武装组织向南推进的可能。而位于刚果(金)南部的铜钴矿带,其大部分矿权掌握在中资企业的手中,包含紫金矿业、洛阳钼业、五矿资源、中国有色矿业等企业,若北部的局势扩大,影响范围蔓延,则刚果(金)的铜矿生产或也有一定潜在风险。因此,后续应持续关注刚果(金)当地冲突局势。 沪锡期货