转自:EarlETF

如果港股将进入持续数年相对A股的强势,港股在我们的中国权益资产中应该配置多少?

这里讨论的,不是战术配置(SAA)的加减仓问题,而是以指数投资者的角度,探讨港股占比的基准(TAA)应该是多少。

A股和港股都有不少知名的指数。但是,在横跨A股和港股两地的综合指数上,却缺乏有影响力的产品。

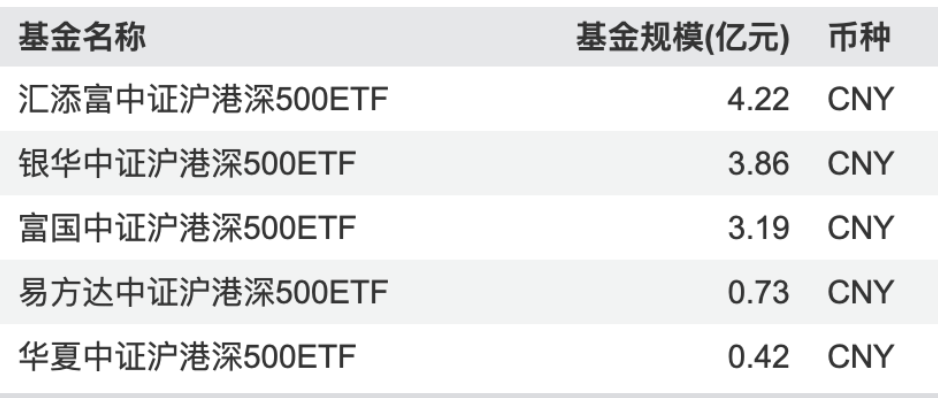

估计普通基民可能有印象的,是前些年的沪港深500指数(H30455),其设计理念模仿了标普500指数,但并未形成气候。五家基金公司合计规模仅刚过10亿元。而且,该指数仅囊括A股和港股最大的500只个股,对于偏爱中小盘股的投资者而言,参考意义不足。

筛选后发现,中证的沪港深指数系列中,还有一个沪港深通综合(全)指数(H20457),同样诞生于2014年11月28日港股通开闸之时,目前成分股3125只,覆盖面足够广。

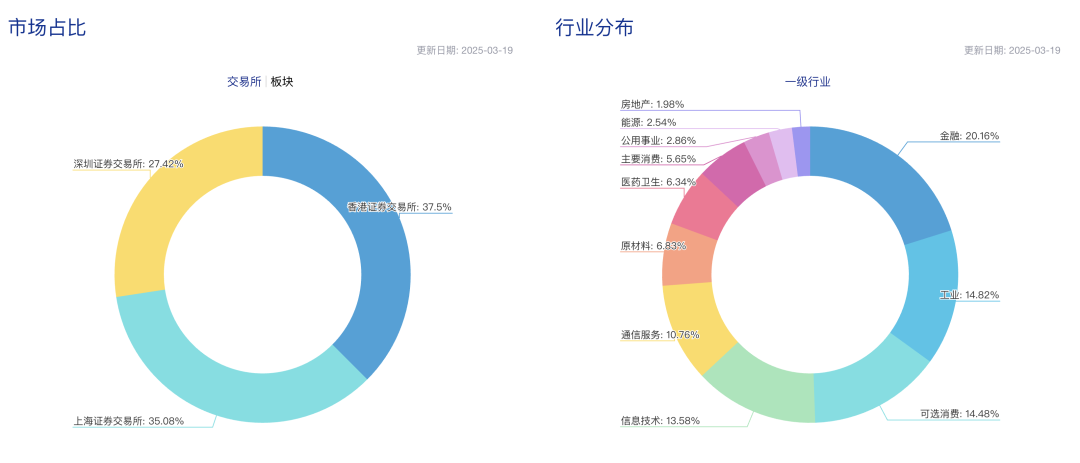

根据中证指数公司披露的信息,该指数的港股占比为37.5%。

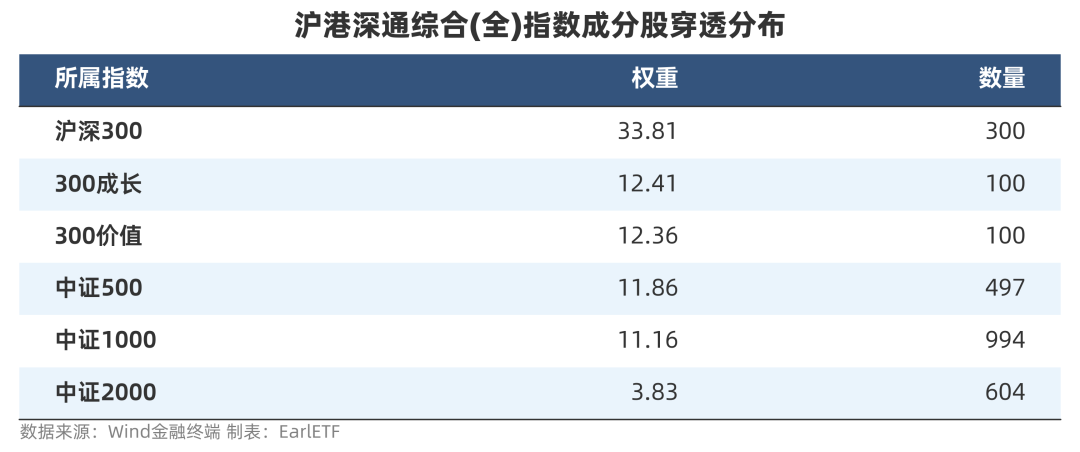

我提取了这个指数A股的详细权重数据,并按照规模指数做了分类。可以看到这个指数中证1000也覆盖了,中证2000覆盖了1/3,也算是不少了。

但考虑到在中证2000之下,A股依然存在大量具有超额收益潜质的微盘股,以及对应指增的超额能力,若忽略这部分则略有不足。

因此,我进行了一项折算。基于沪深300在万得全A和沪港深通综合(全)中的权重,推算出若纳入全A,并按照《如何复刻,并超越全A指数》的思路进行拆解分类,合理的权重分配应如何。

下图为我的折算结果:若覆盖全A+港股,则沪深300的权重为30.98%,中证500为10.92%,中证1000为10.29%,中证2000为13.46%,港股为34.36%。

港股用什么指数来跟踪?我看了下沪港深通综合(全)里面不仅仅是H股,也包含友邦、长和等港股,所以恒生指数类指数产品,应该更为合适。

当然,上面的数据,是基于指数的基准。配合1-2年的趋势判断或者短期的超买超卖,阶段性上下调港股权重,未尝不可。