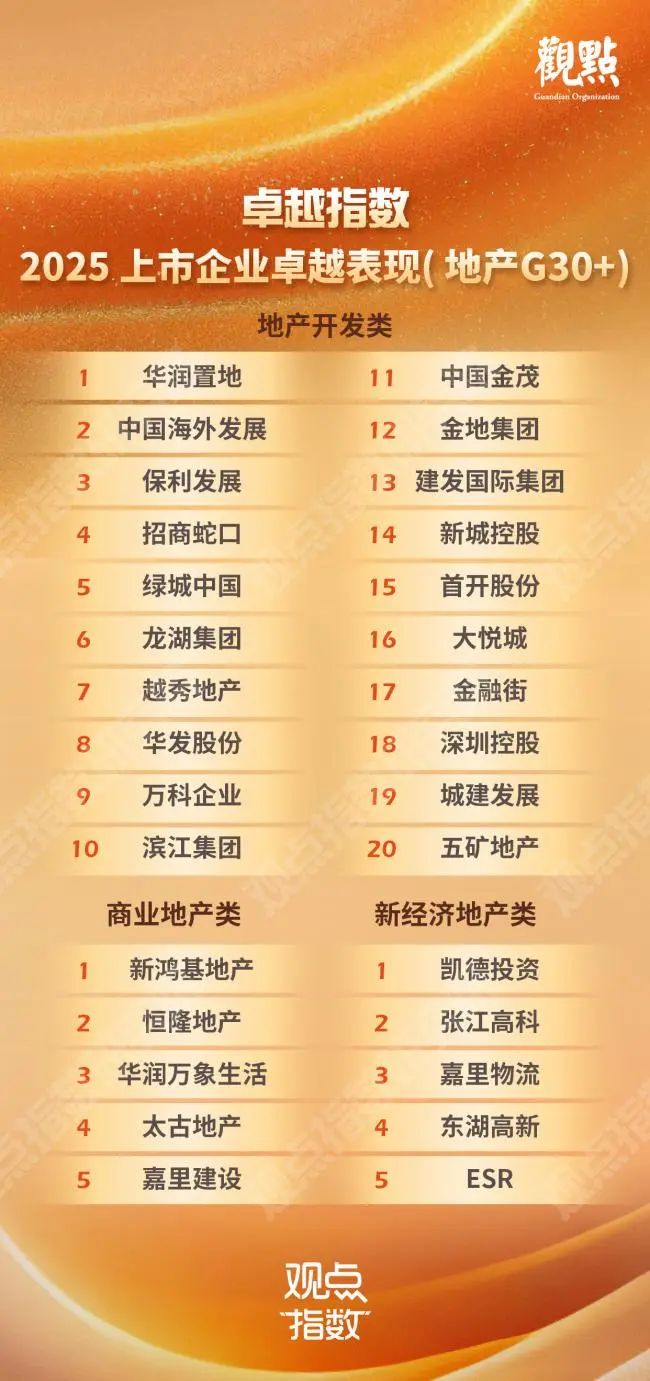

摘要:在地产开发类研究成果中,华润置地、中国海外发展和保利发展居于前列。

中国房地产行业在政策支持和市场需求变化的共同作用下,逐步回稳。观点指数长期监测行业数据,关注重点企业,定期推出《卓越指数•2025房地产卓越表现报告》,持续追踪企业在住宅开发、代建、土地、财务等方向上的作为,总结其在战略韧性、技术创新、ESG实践等维度上的表现,为行业提供发展参考。盘点这一年地产行业的发展走势,从独具一格的视角解析行业未来。

同时,相关成功汇聚成卓越指数•2025房地产卓越表现,如果您的企业在2025年拥有无可替代的竞争力、让资本市场青睐的表现力、独占鳌头的销售案例、卓越的企业管理之道、独特的经营模式或值得骄傲的企业品牌以及特别标志性产品……那么,它们将进入我们2025房地产卓越表现的行列,成为行业典范与榜样!

住宅开发上市公司表现

华润置地、中国海外发展和保利发展分列冠亚季军

随着中国房地产行业全面进入存量时代,房企着重“降杠杆、控风险、提质量”。

2025上市企业卓越表现(地产G30+),综合评估地产开发、商业地产、新经济地产三大类上市主体的营运、财务、品牌、管理、模式与创新表现,对过去一年表现突出的企业予以肯定。

在地产开发类研究成果中,华润置地、中国海外发展和保利发展居于前列。

其中,华润置地在过去的一年里积极应对市场形势变化,通过降本提质增效保障现金流安全,在维持业绩稳定增长的同时,偿债能力和信用表现指标上均处于领先水平。

2024年,其维持较低的净负债率,大幅低于行业平均值。盈余现金保障倍同样较高,反映了良好的偿债能力。得益于稳健的财务表现,华润置地国际信用评级保持稳定。其中,穆迪维持华润置地Baa1信用评级,展望从负面上升到稳定。

2024年,中国海外发展继续维持健康的财务表现和强劲的成本优势。中国海外发展偿债压力较低、偿债能力较强。此外,公司中期持有银行结余及现金1002.4亿元,加之经营性现金继续为正,覆盖了经营开支,在全面进入存量时代的背景下,极大增强了抗风险能力和战略转型的灵活性。

和行业大部分企业去杠杆的趋势不同,保利发展在2024年以较低的成本提高了债务融资规模。根据市场数据,其融资规模从2023年的437.36亿元上涨到2024年的617.23亿元,加权平均票面利率从2.83%下降到2.47%。其有效利用外部低利率的融资环境和自身较低的融资成本,优化了债务就结构,降低了资金成本。借此,其在一二线城市扩大土储金额,优化土储质量,显著提升了公司未来盈利水平预期。2024年4月,保利发展宣布,境外债券已全部清偿完毕,是目前头部房企中极少将境外美元债全部清偿的房企,增强了投资者和市场的信心。

供需政策加码支持去库存,融资环境改善,市场止跌回稳

白名单机制为保交楼提供稳定资金支持:2024年1月12日,住房和城乡建设部、金融监管总局联合发布《关于建立城市房地产融资协调机制的通知》,协调机制负责定期组织各方会商,根据房地产项目的开发建设情况及项目开发企业的资质、信用、财务等情况,提出可以给予融资支持的房地产项目名单。

白名单机制在2024年为房地产项目建成交付提供了充足稳定的资金保障,根据2025年1月23日国新办新闻发布会上金融监管总局通报的数据,截止2024年底,商业银行房地产“白名单”项目贷款金额为5.03万亿元,超过了4万亿元的预期目标,截止2025年1月23日,房地产融资协调机制已经支持了1400万套住房建设交付。

大规模专项债计划稳住市场预期:2024年11月7日,自然资源部发布《关于运用地方政府专项债券资金收回存量闲置土地的通知》,明确了专项债收购闲置土地的流程和重点。2024年11月8日,十四届全国人大常委会第十二次会议批准增加地方政府债务限额6万亿元,用于置换存量隐性债务。同时,明确从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元专门用于化债,累计可置换隐性债务4万亿元。

上述政策共同发力,有效减轻地方政府的化债压力。地方政府可利用专项债资金进行土地收储和商品房收储,帮助房企缩短项目的去化周期,加速资金回笼,快速获得资金,改善现金流状况。同时,政策的出台,也增强了市场信心,缓解金融机构对房企的担忧,改善了房企的融资环境。

第四季度一线城市成交量显著回暖,价格跌幅收窄,行业GDP同比增长2%(24年全年-1.8%)。(1)控制增量,消化存量:供给端,住宅开发投资金额全年维持下降趋势,住宅新开工面积53660万平方米,同比下降23%,需求端,新建住宅销售面积81450万平方米,同比下降14.1%。(2)边际价格企稳:北上广深四个一线城市的房地产新房成交价格整体走势较为平稳,同比变动幅度较小,环比则呈现微涨态势。二手房价格同比微跌,跌幅收窄。

盈利能力趋于稳定,两极分化现象减弱

整体上看,上市房企盈利能力有一定程度的改善。样本房企股东权益回报率指标维持稳定,2023年为-12.57%,2024年-12.23%,投入资本回报率从-2.55%小幅下降到-3.54%,销售毛利率从16.02%下降到14.57%。盈利质量方面,盈余现金保障倍数从9.68大幅下降到1.23。

从股东权益回报率的分布上看,2024年上市房企盈利能力表现趋同并且趋势并不乐观。

按企业性质分组后的统计数据显示,央国企在股东权益回报率和销售毛利率上表现好于非央国企,投入资本回报率则不入非央国企。

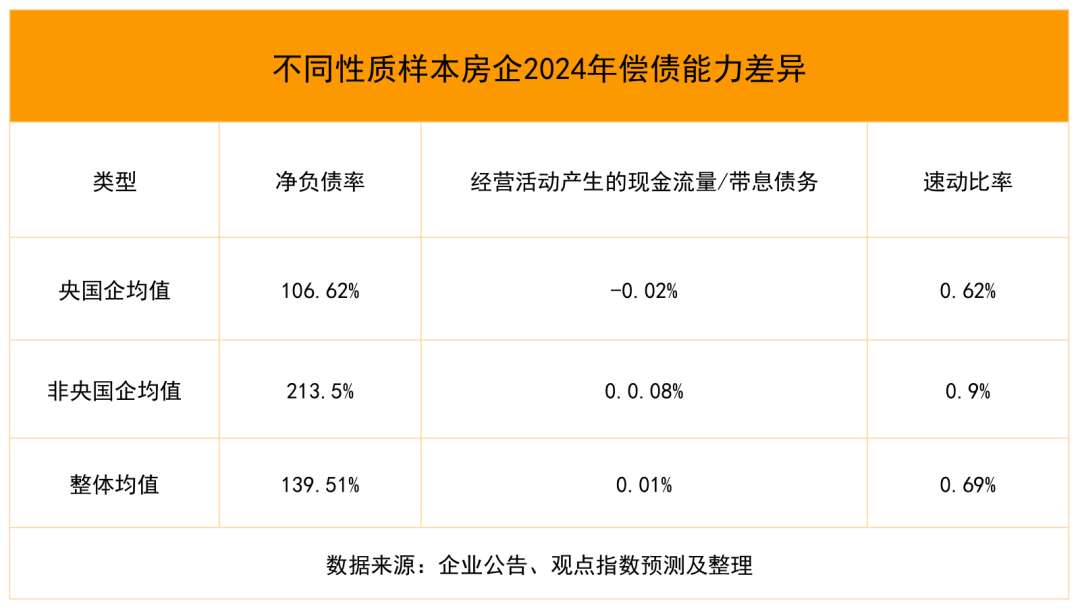

偿债压力上升,偿债能力减弱

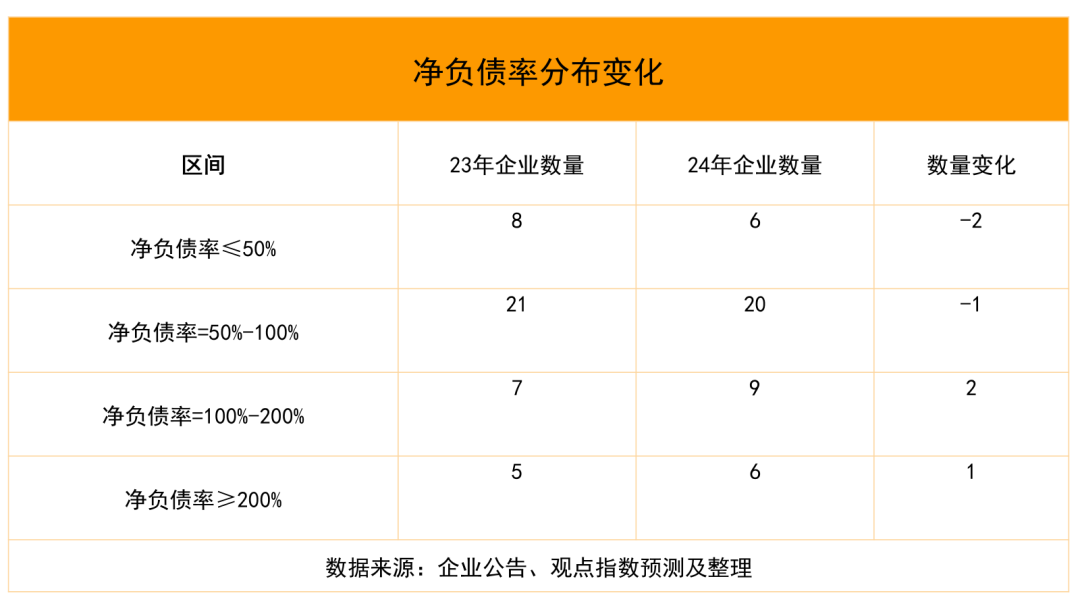

样本房企2024年净负债率从109.91%上升到132.52%,已获利息倍数从5.51下降到2.67,经营活动现金流/带息债务从0.08下降到0.01,速动比率持平,2023年0.52,2024年0.52。数据显示,上市房企偿债能力没有改善,在盈利能力下滑趋势下,偿债压力依然很大。

从净负债率分布变化上看,2024年样本房企整体净负债率基本持平。

观察不同性质企业的偿债能力指标变化,央国企在三个指标上的表现都好于非央国企,但是差距并不明显。

融资规模和成本同时下降,第四季度成本加速降低,央国企占比大幅上升

国资背景和稳健经营的上市公司利用自身信用优势,在利率下行背景下积极优化债务结构,通过降低短期债务占比、高息债务置换、寻求多元化融资渠道等方式减小短债压力,降低融资成本。这些优质企业凭借自身优势在行业止跌企稳的过程中率先反弹,展现出更强的竞争力和发展潜力。

债券融资规模和成本同时下降。样本房企的债券数据显示,2023年新发债券总规模为3673.97亿元,2024年总规模下降到1740.24亿元,下降幅度为52.63%。成本上,2023年和2024年的规模加权平均票面利率分别为3.83%和2.69%,2024年下降了1.14%。

第四季度债券融资规模和成本加速下降。规模上,样本企业2023年第四季度新发债券总规模为1641.71亿元,2024年同期总规模下降到457.51亿元,下降幅度为72.13%。成本上,2023年第四季度加权利率为4.46%,2024年第四季度为2.43%,下降2.03%。

集中度向更加均衡方向发展。样本企业前3名新发行债券规模2023年为54.43%,2024年为55.85%,基本持平。前三名总和比后三名从2023年的223.88下降到2024年的142.49,反映了债券资源在不同发行主体之间的分配更为均衡。

央国企债券融资占比大幅上升,非央国企大幅下降。样本企业中,央国企融资规模从2201.42亿元下降到1632.59亿元,同比下降幅度25.84%;非央国企融资规模从1472.55大幅下降到107.65亿元,同比下降幅度92.69%。融资成本上,非央国企新发债券平均利率下降幅度比央国企更大。

中港上市房企融资成本呈现下降趋势。根据样本企业中报和年报披露的和融资成本相关的数据,截止2024年上半年,融资成本维持下降的趋势。对于A股样本企业来说,平均综合融资成本从2023年底的4.22%继续下降到3.91%,港股和新加坡股市样本企业的平均实际借贷利率在2023年底有所上涨,2024年上半年又回到向下的趋势,和2023年同期相比下降了41个基点。

Wind的债券数据显示,24年发行债券规模最大的几家企业为:

(1)保利发展:全年规模从437.36亿元上涨到617.23亿元,四季度规模从47.11快速上涨到206.22。除了在债券发行规模上逆样本整体趋势上涨,保利发展2024年新发行债券的平均利率为2.47%,也低于样本企业2.69%的均值。亮眼的信用表现背后是保利发展稳健的财务状况、强大的品牌影响力、良好的信用评级,优质的企业往往能在货币政策逐渐宽松、行业政策支持力度逐步加强的背景下,率先在市场回暖中获得资金青睐和信心修复。

(2)招商蛇口:2024年债融规模从同期的379.594亿元下降到379.594亿元,但是平均利率仅有2.22%,从期限结构上看,3年以上期限的债券规模占比66.67%。2024招商蛇口基于自身良好的信用,利用2024年利率下行的政策背景,积极优化债务结构,降低了债券融资成本。公司在2024年中报中披露,综合融资成本为3.25%,新增融资成本为3.01%。

商业地产上市公司表现

新鸿基地产领衔,恒隆华润万象生活紧随其后

尽管面临经济不确定性带来的冲击,新鸿基地产在2024年的发展过程中依然展现出许多亮点。根据公司2024/2025财年中报,期内总租金收入按年仅下跌1%至港币122.8亿元,盈利能力和盈利质量表现出色,毛利率为45.02%,盈余现金保障倍数从1.09提升到1.29。负债情况和偿债能力上,新鸿基在净负债率、已获利息倍数和速动比例等指标上维持了行业较好水平,同时,现金流保持了正向。

同样依靠优质资产和稳健经营获得现金流正向性的还有恒隆地产,在行业整体盈利能力下滑的情况下,恒隆地产在2024年依然实现了9%的增长,并且毛利率显著高于同行业平均水平,盈余保障倍数从0.93大幅上升到1.94,反映出恒隆优秀的盈利能力。

2024年,恒隆地产聚焦一线城市高端市场,通过对旗下物业进行升级改造,引入更多高端品牌,提升购物中心的吸引力和租金水平。从融资和负债上看,恒隆净负债率、已获利息倍数和速动比率也处于行业领先水平。

在行业下行周期中,许多企业通过轻资产转型和融资结构优化等方式提升现金流正向性和对日常覆盖能力,从而获得持续增长的能力。在这些企业当中,华润万象生活走在了前沿,2024年,C-REITs市场提速扩容,3月14日,华夏华润商业资产封闭式基础设施证券投资基金上市,底层资产青岛万象城是青岛市建筑面积最大、入驻品牌最多的购物中心之一,也是华润置地旗下核心区位标杆商业项目,通过盘活存量资产,不仅给公司带来流动性,更点燃了市场对优质资产和标杆企业价值重估的热情。

供给反弹快过需求,租金小幅下降

(1)写字楼:优质写字楼新增供应量上,包括北上深广杭在内的11个主要城市在四季度开始反弹。其中,深圳增长最快,三季度新增29万平方米,四季度121万,上海三季度15.9,四季度79.4。优质写字楼空置率上,北京小幅下降,广州基本持平,上海和深圳小幅上升。优质写字楼租金方面,北上广深均有不同程度下降,其中北京下降幅度相对最高(-10.41%)。

(2)零售物业:优质零售物业新增供应量上,整体来看包括北上深广杭在内的11个主要城市在四季度反弹。其中,深圳在2季度就开始反弹,而北京四季度开发大幅反弹,从9.5万平方米到99.4万平方米。优质零售物业空置率上,北上广深有不同程度的下降,其中深圳下降幅度最大。优质零售物业首层租金方面,北上广深全年小幅下降。

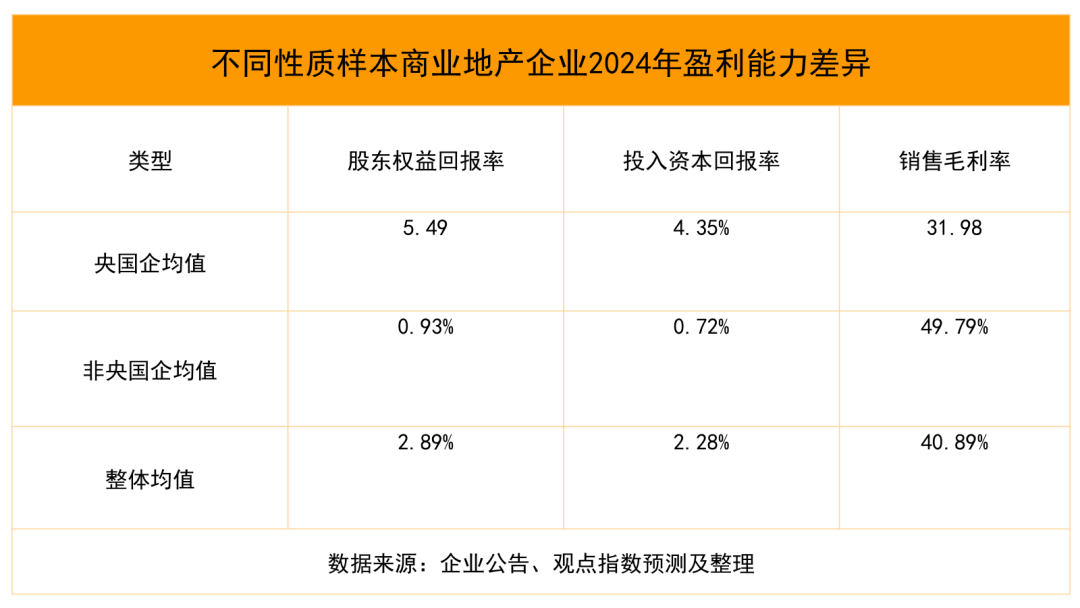

盈利能力和盈利质量下降

2024年样本商业地产企业整体表现出盈利能力和盈利质量均下降的趋势。其中,股权回报率从4.55%下降到2.88%,投入资本回报率从3.70%下降到2.28%,毛利率从42.61%小幅下降到40.88%。盈余现金保障倍数从3.89下降到2.71。

分布情况上整体盈利能力下滑。

分企业性质看,国资背景商业地产企业在股东权益回报率和投入资本回报率上远优于非国资背景的商业地产企业,但是销售毛利率却低于后者。这种现象或是国资背景企业在资本运作上具备显著优势,通常能够以较低的成本获取资金,例如,央企在土地获取方面拥有较强的议价能力,土地成本相对较低,让其在开发阶段的成本控制较为有利。此外,国资委对国有企业的资本回报率有明确要求,通常设定为不低于11%,这也让国资企业更加注重资本效率。这些因素共同提升了国资企业的ROE和ROIC。

企业层面,在样本商业地产企业中,华润万象生活盈利能力表现突出,ROE为11.67%,大幅高于整体均值和央国企均值。强劲的盈利表现在于其商管业务规模扩大、成本优化以及高端商业项目的布局。

依托华润集团的强大背景,华润万象生活拥有稀缺的重奢资源和高端商业品牌合作能力。根据《华润万象生活与平安不动产达成战略合作》,截至2024年底,公司合作的国际重奢品牌超过700个,其中超110个为独家合作。这种稀缺资源为其商管业务提供了强大的吸引力和议价能力。

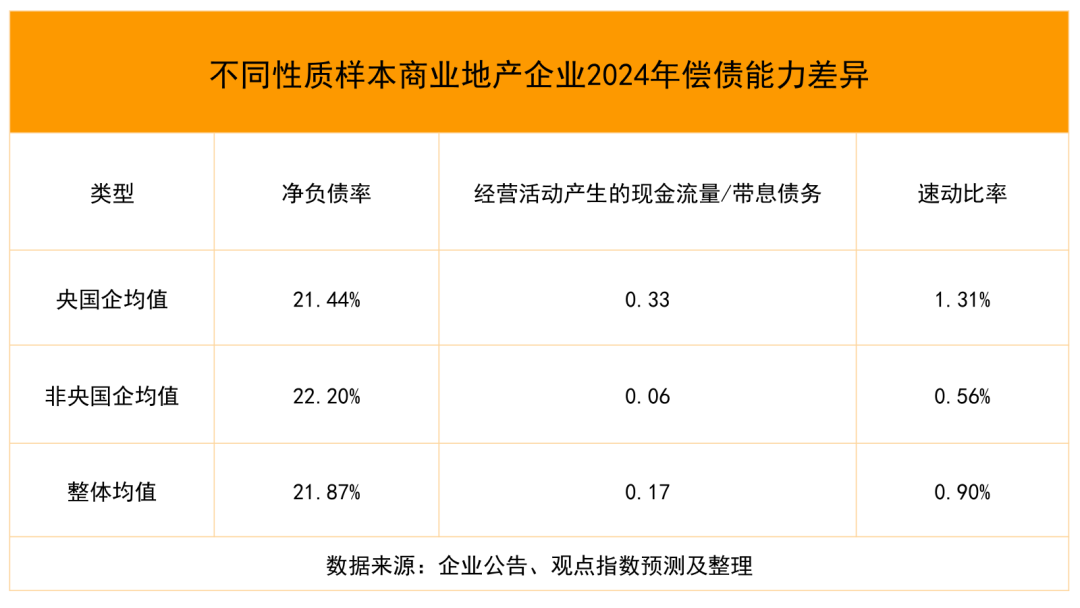

偿债能力有所下滑,净负债率处于较低水平

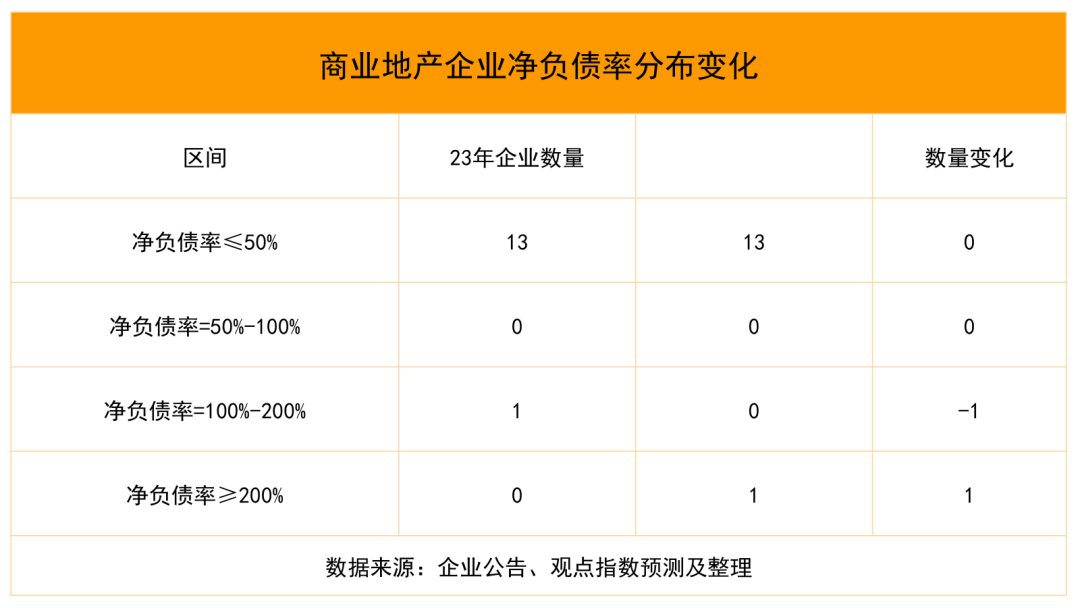

样本商业地产企业2024年的净负债率从14.76%上升到21.87%,经营活动产生的现金流量/带息债务从0.49下降到0.19,速动比率变化不大,从0.91到0.90。

从净负债率分布变化上看,除了个别企业,样本商业地产企业的净负债率基本控制在50%以下。

观察不同性质企业的偿债能力指标变化,央国企三个指标都好于非央国企。

REITs扩容提速:

政策支持盘活存量资产:1月24日,中国人民银行办公厅、国家金融监督管理总局办公厅联合印发的《关于做好经营性物业贷款管理的通知》,该通知细化了经营性物业贷款业务管理口径、期限、额度、用途等要求,规范了商业银行展业,有利于帮助优质房企盘活存量资产,促进金融与房地产良性循环。9月24日,国务院新闻办公室举行新闻发布会,中国人民银行表示,将原计划年底前到期的经营性物业贷款和“金融16条”这两项政策文件延期到2026年底。7月26日,发改委发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》,允许酒店、办公用房等作为消费基础设施项目配套入池,拓宽商业地产融资渠道。

商业地产类REITs提速扩容:

(1)7只REITs发行:2024年,中国REITs市场发行提速,全年共发行16只REITs,发行规模达370亿元,是REITs出现以来发行数量最多的一年,较2023年增长84%。其中,消费基础设施REITs成为重要的组成部分,全年上市了7支:华夏华润商业REIT、华夏大悦城商业REIT、中金印力消费REIT、华安百联消费REIT、华夏首创奥莱REIT、华夏金茂商业REIT、嘉实物美消费REIT,规模达到200亿元左右,涵盖购物中心、奥特莱斯等多种消费场景。

(2)4只REITs扩募:2024年共有4只商业地产公募REITs完成了扩募,包括中金普洛斯REIT、华安张江产业园REIT、博时蛇口产园REIT和红土盐田港REIT,扩募总规模约为50亿元。

二级市场表现上,商业地产类REITs前11个月涨跌不一,12月普遍上涨。

债券融资规模和成本下降,百联股份大笔融资

根据万得整理的上市公司债券数据,样本房企24年债券融资规模从181.75下降到117.47,同比下降-35.37%,平均利率从3.84%下降到2.74%。这些发行新债券的样本企业均为非央国企,以港企为主。2024年债券融资规模最大的企业占比从62.41%下降到32.83%,表明集中度出现明显下降。

根据企业财报披露数据,商业地产类样本企业在2023年中、2023年末、2024年中融资的平均利率分别为4.2%、4.3%和4.15%。债融数据反映了商业地产样本企业融资成本下降的趋势。

新经济地产上市公司表现

凯德投资摘得桂冠,张江高科嘉里物流表现亮眼

在市场需求没有改善的情况下,通过资产剥离优化投资组合,聚焦核心城市,实现战略转型,往往可以提高现金流正向性,增强公司财务灵活性和潜在增长能力。

作为行业领先企业,凯德投资在2024年开启了新一轮转型变革,将资源聚集在核心城市和高增长项目,并持续推进投资组合多元化,还释放了大量资金,用于支持其核心业务和战略转型。根据最新披露的2024年度报告,凯德投资通过55亿美元的资产剥离,将潜在增长能力提升至74亿美元,2024年税前净利润从4.74亿美元大幅增长到7.74亿美元。

近年来,随着人工智能技术的突破性发展和快速普及应用,AI上下游产业链高速增长,长三角地区作为我国我国经济最为发达的区域之一,凭借其强大的创新能力和产业基础,在人工智能技术的应用和发展方面取得了显著突破。同时,也在产业化应用、技术转化以及跨行业合作方面做出了重要贡献。

过去的一年中,张江高科持续推动张江科学城的升级和拓展,重点打造了多个高科技产业园区和创新平台,吸引和整合高端制造业产业链上下游的企业和资源,通过促进企业之间的协同创新、资源共享和产业配套,提高整个产业链的竞争力和附加值,推动高端制造业的集群化发展。根据最新年报预告数据,张江高科2024年在盈利增长上维持了稳定表现,在行业整体下滑的反衬下更显亮眼,稳定的运营能力和对新兴产业的聚焦,为张江高科增长潜能带来想象空间。

作为全球领先的第三方物流服务提供商,嘉里物流在2024年继续通过业务拓展、技术创新和战略转型,巩固其在物流行业的领先地位。借助最新人工智能技术技术,嘉里物流在2024年推出了智能仓储管理系统,实现了库存的实时监控和自动化管理。同时,嘉里物流通过和多家战略合作伙伴的深度合作,持续推进轻资产运营,提升了运营灵活性和资产回报率。多方面的努力已经开始反映到财报数据上。

据公司最新披露的财务数据,嘉里物流在ROE和ROIC指标上表现突出,极低的净负债率和较高的已获利息倍数,意味着很低的偿债压力和很高的偿债能力,整体财务表现在新经济类样本企业中遥遥领先。

供给反弹快过需求,租金不同程度下降

(1)仓储物流:新增供应量上,北上广深四季度反弹,上海反弹幅度最大。空置率上,前三季度,广州小幅上涨,其他持平,四季度上海和深圳小幅上涨,北京和广州持平。租金方面,北上广深不同程度下降。(2)产业园区:供应量上,北京和上海新增供应量四季度反弹。空置率上,上海全年上涨(供给增加),北京四季度回落。净吸纳量上,北京和上海四季度反弹,反映需求增加。租金方面,北京全年持续下降,上海仅三季度小幅下降,其他时间没有明显变化。

盈利能力整体下滑,央国企表现突出

整体上,样本新经济地产企业ROE从-1.08%上升到-0.77%。ROIC则从3.11%下滑升到1.16%,销售毛利率从38.85%增加到41.66%。盈利质量指标上,盈余现金保障倍数从-0.61下降到-3.12。

样本新经济地产企业股东权益回报率,呈现出下降趋势。

按企业性质分组后的统计数据显示,央国企在股东权益回报率上大幅领先非央国企。

企业层面,张江高科、外高桥和嘉里物流表现突出,2024年最新一期ROE分别为7.47%、7.44%和5.14%。

偿债压力加大

样本新经济地产企业2024年的净负债率从128.07%上升到139.51%,速动比率从0.77%小幅下降到0.69%,经营活动产生的现金流量/带息债务从0.17下降到0.01。新经济地产企业整体的净负债率非常高,加上盈利情况下降趋势,形成很大的偿债压力。

从净负债率分布来看,2024年整体偿债能力也显示出两极分化的趋势。

观察不同性质企业的偿债能力指标变化,央国企净负债率大幅低于非央国企。

企业层面,张江高科、外高桥、苏州高新这三家长三角地区的企业净负债率均超过100%。根据Wind整理的债券融资数据,这三家企业2024年在新发行债券规模上也处于样本新经济地产企业的前列。

REITs常态化发行,成为多层次资本市场重要部分

2024年7月,《国家发展改革委关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》发布,REITs市场进入常态化发行阶段,随着制度体系逐渐完善,优质资产加速上市,底层资产多元化,市场参与热情不断提升,险资配置规模持续增长。

具体到产业园区REITs发行情况上,报告期内共发行7只产业园区REITs——易方达广开产园REIT、中金联东科创REIT、广发成都高投产业园REIT、博时津开产园REIT、华泰南京建邺REIT、中金重庆两江REIT、招商科创REIT,合计发行规模为287.23亿元,占公募REITs发行总规模的17.20%,数量和规模同比均大幅增长。

报告期内还有4只仓储物流REITs发行——华夏深国际REIT、华泰宝湾物流REIT、华安外高桥REIT、中航易商仓储物流REIT,规模合计59.314亿元。

二级市场表现上,产业园区类REIRs前11个月涨跌不一,12月普遍上涨,但是涨幅差异明显。仓储物流类REITs一季度和年末上涨,二三季度下跌,年末涨幅小于产业园区。

债券融资规模四季度止跌企稳,融资成本加速下降

根据Wind债券数据,新经济地产样本企业发行规模从2023年的738.82亿元下降到2024年的325.50亿元,下降幅度为55.94%。规模下降的趋势在第四季度被小幅上涨取代,数据显示,2023年第四季度新经济地产样本企业融资规模为90.60亿元,2024年第四季度这一数据小幅上涨到95.18亿元。

融资成本上,样本新经济地产企业2024年平均债融利率从2023年的2.91%下降到2.39%,第四季度从3.14%加速下降到2.33%,全年下降52个基点,第四季度下降81个基点。样本新经济地产企业财报披露的数据显示,2023年综合融资成本为3.33%,24年上半年下降到3.14%。

样本新经济地产企业的数据还显示,如果分企业性质看,新经济地产债融市场央国企成为绝对主力。规模从349亿元下降19.92%到279.48亿元。对应的,非央国企规模从389.82亿元暴跌93.59%到25亿元,平均利率从2.50%上涨到3.02%。这一现象背后是随着我国制造业逐渐往高端化和智能化方向发展,新经济地产尤其是产业园区,对企业的专业能力提出了更高要求。

例如:准确把握国家及地方政府的政策导向和扶持重点,快速建立与相关政府部门的紧密关系,有效整合科研、政策、金融资源等。国资背景的企业不仅在这些能力上具备天然的优势,而且在持续稳定运营能力上也有更好的预期,因此在产业升级中更容易获得资金支持。

从集中度上看,新经济地产样本企业的债券发行集中度明显下降,但集中度依然较高,2023年前3规模占比71.81%,2024年这一数据下降到53.92%。

从企业层面来看,2024年债融规模最大的样本新经济地产企业均集中在长三角,尤其是上海地区,例如,苏州高新68亿元,张江高科67.5亿元,上海临港40亿元,外高桥36.16亿元。融资成本上,上述样本企业利率基本低于整体均值。这反映出两个方面的趋势:

(1)从产业发展角度,长三角先进制造业依靠链主企业已经形成了一定的产业集群优势,对人工智能和机器人等先进制造业的科创企业更具吸引力,提升了对于投资该地区新经济地产企业的业绩预期。

(2)从政策支持的角度,长三角地区对新兴产业资金扶持力度相对较大,能够降低科创企业融资和偿债压力。政策引导资金流向具备先进制造业发展条件的长三角地区,也是地区层面因地制宜发展新质生产力的一种体现。

(转自:观点)