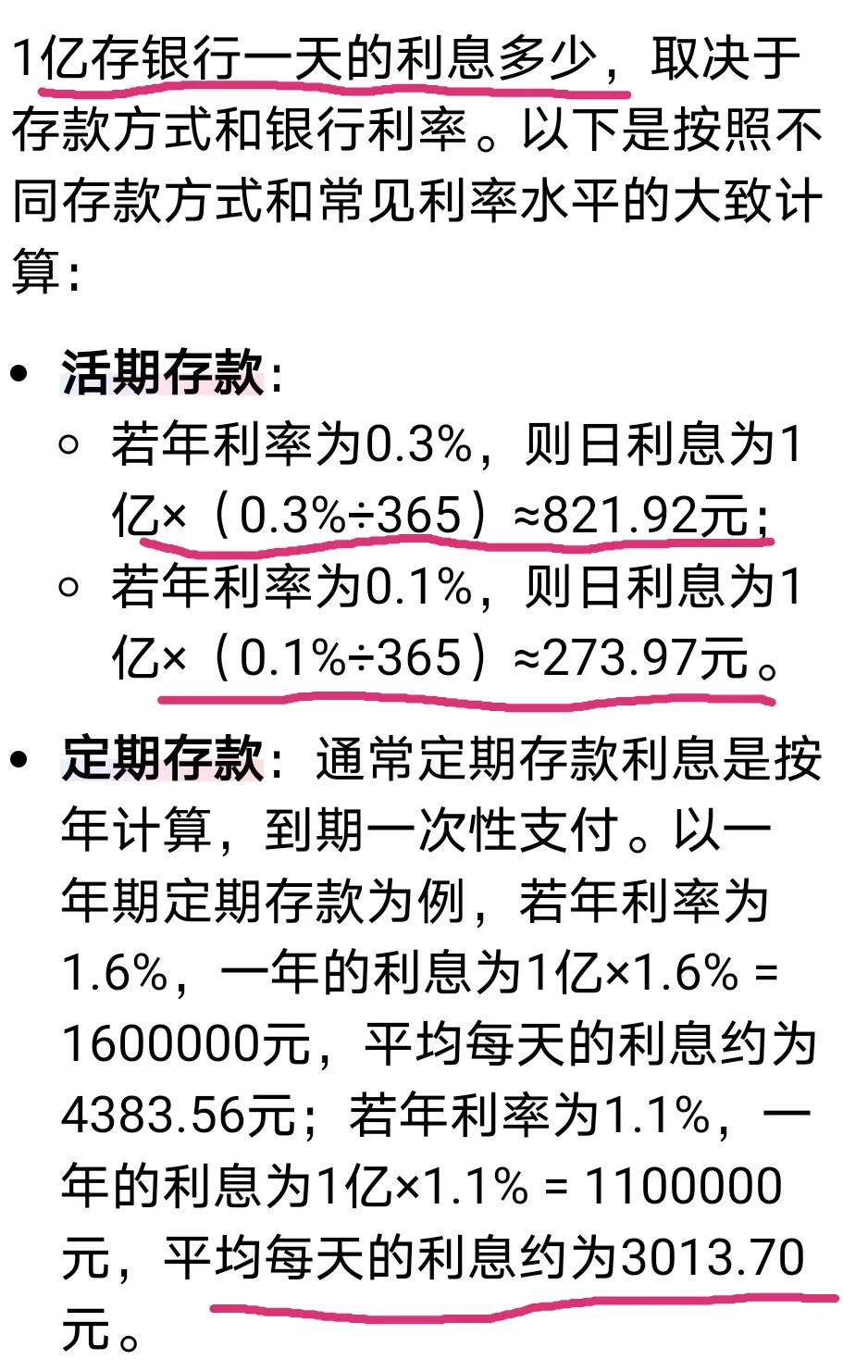

消费贷并非什么阴谋,对某些人而言反倒是个机遇,因为消费贷并非是用来鼓励消费的。最高额度可达50万,最长还款期限为七年,利率比房贷还低,并且是个人直接从银行贷出,没有中间环节,那你贷还是不贷呢?贷了又该用来做什么呢?我并非专业人士,所以能说出和他人不一样的观点,但说得太直白,不知是否会被怎样,所以各位且看且珍惜吧。还记得年初制定的适度宽松的货币政策吗?我不久前才提及,消费贷就是今年首轮大规模放水的开端。接下来你们瞧着,今年上半年大概率还会有一次降准继续放水,市场上的钱增多就会开始通货膨胀。重点在于,在通胀期间,比的是谁先从银行拿到贷款,谁就是胜者,后拿到的次之,没去拿这笔钱的,就只能眼睁睁看着自己的存款贬值。历史上所有的通货膨胀都是这个逻辑,先拿到贷款的人去做什么呢?无非就是投资或者扩大生产,让资金在市场上流动起来,从中获取利润,最后落到打工者手上的工资,实际上已经是贬值后的钱了。这就是过去穷人把钱存银行吃利息,却越存越穷,而富人借银行的钱赚钱,越借越富的根本逻辑。现在个人也能够直接从银行获取超低利息的贷款了,利息只要二点几,而且还是先息后本。 你可以做这么两件事,第一,在大水来临之际,千万不要提前还房贷了,因为之后的钱会贬值,而你的房贷不会上涨。懂的人自然懂,通过消费贷,你可以和现有的房贷进行置换,进一步减轻房贷压力。包括其他一切利息比消费贷高的负债,都可以用消费贷来替换。 第二,利用消费贷购买或者投资可保值升值的实物,甚至是虚拟资产。因为在通胀率大于贷款利率的时候,通过这种方式,你最后付出的实际利息其实是负数。我举个例子,就跟过去买房是一个道理,你是贷款买的房,但房价升值的速度远高于利率的时候,你说你是亏了还是赚了? 可能有人会说消费贷明确禁止用于个人投资行为,你说你贷款去投资当然不行,但你把自己现有的钱拿去投资,再用消费贷用来消费,这样就可以了。话我只能说到这儿了,能不能听懂就全看缘分了,只有一种人肯定是妥妥的韭菜,就是手里没几个钱,还想真用消费贷去买车买奢侈品的,名字是消费贷,但银行最不喜欢的,就是这种真拿贷款去消费的人,投资好歹不会亏光,你这直接消费了,那钱可就真没了,以后能不能还上,还是个未知数呢。当然了,这次对个人开放的银行超低息贷款,也不是每个人都有资格获取的。虽然不像有些人说的必须是体制内才行,但你还是需要符合一些条件和资质,比如你的收入过低,没有社保,征信有问题等等,这样的人就与消费贷无缘了。 说了这么多,这钱到底要不要贷,你心里应该有答案了吧?不管现在贷不贷,但建议大家还是先去了解一下自己是否具备贷款资格和自己的可贷额度,以便日后可以随时行动,去哪里了解呢?去你平时流水往来最多、增加银行成功率最高的地方。消费型贷款 消费贷新规 消费金融 个人消费贷新规