一号说:何以掉队?

近日,A股银行相继发布2024年业绩快报。郑州银行营收同比增长成为倒数第一。这家银行日前发布公告显示,在2023年下滑近10%的基础上,公司2024年营收进一步下滑近6%,营收规模已不足130亿元。

面对这样的成绩,资本市场自然“用脚投票”。3月5日,投资机构YuantaFinancialHoldingCo.,Ltd.减持了该行2011.7万股,减持金额约1824.61万港元。

截至2025年3月26日,郑州银行A股股价收盘1.97元/股,相较于其历史最高价8.09元(除权价),跌幅超七成,总市值179.11亿元;港股股价为1港元/股,总市值90.92亿港元。

曾几何时,郑州银行一年的盈利达三四十亿元,双位数的增长速度稀松平常,但近几年业绩却严重“失速”,不仅屡屡出现双位数负增长,盈利也倒退至10年前的水平。

这背后,固然有银行业息差收窄,致使大多数银行业绩增长承压的因素,但自身的问题亦不容忽视。

不过,这家银行所面临的问题远不止如此,净息差垫底,资产质量恶化、高管频繁更替更是导致战略的不稳定性。

营收下滑,利润增长乏力

日前,A股大多数上市银行2024年年报将近收官,在净利润实现了微弱的正增长,但营收已经出现下滑的情况下,郑州银行引起外界格外关注。

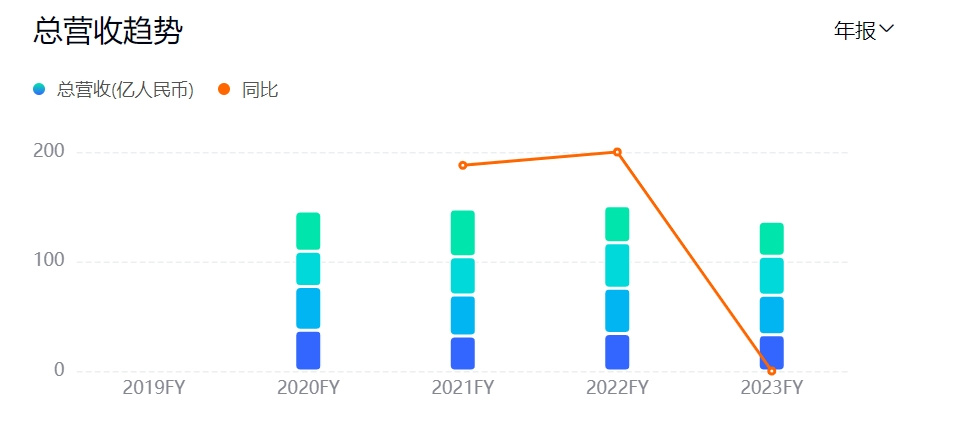

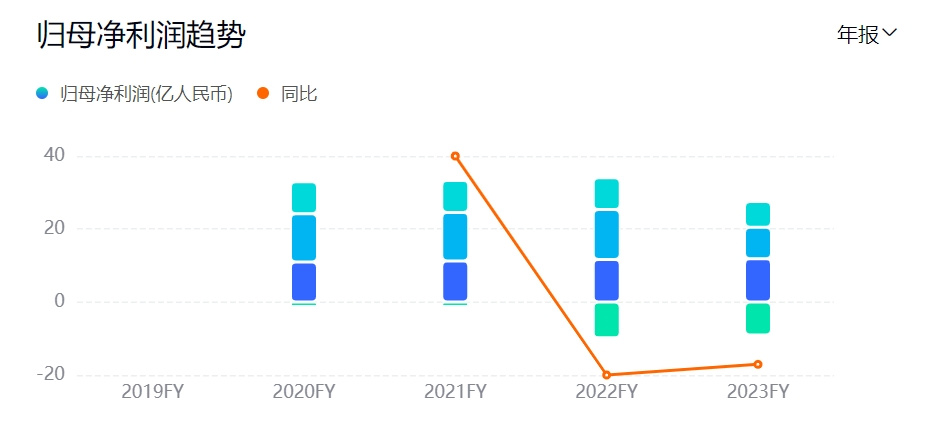

从业绩快报的数据来看,郑州银行2024年全年实现营业收入128.61亿元,同比下降5.90%;归属于股东的净利润为18.66亿元,同比增长0.88%。

营收如此大幅下滑,本应引起市场的震惊,但发生在郑州银行身上,又似乎在情理之中,毕竟已连续两年垫底。

2021-2023年,其营业收入分别为148.01亿元、151.01亿元、136.67亿元,2024年跌破130亿元,已连续两年下滑。

净利润方面,2021-2023年分别为33.98亿元、26亿元、18.59亿元,同样两年下滑后,2024年净利润增速虽然归正,但整体规模依然不及前几年。

营业收入下跌,一般来说要么是业务规模萎缩,要么是净利差利润空间压紧。

数据显示,在规模指标中,截至2024年9月30日,郑州银行的资产总额为6666.26亿元,较上年末增加5.69%,较上年同期增加7.17%;

其发放贷款及垫款账面价值为3729.59亿元,较上年末增加6.46%。

2024年前三季度,郑州银行的利息净收入则同比减少22%至73.85亿元,减少金额高达16.33亿元。

虽然业务规模没有萎缩,但净利差水平却大幅下滑,这或许是导致郑州银行交出营收负增、净利润微跌的重要原因之一。

在当下多举并措提振经济的背景下,按理说银行赚得少了有利于让利实体经济,但这对郑州银行的股东而言却并非好事。

未来受存量房贷利率调整和净息差持续收窄等因素持续影响,若郑州银行利息净收入继续承压,其业绩的“空间”大概率会再度被挤压。

不良贷款率高,房地产拖累明显

事实上,郑州银行业绩的严重失速,除了受行业因素的影响,自身的问题亦不容忽视。

郑州银行是一家以对公贷款为主导的城商行,在同行们都争相发力零售业务并向此转型之际,这家银行多年来对公贷款规模一直维持在总贷款的7成左右。

根据2024年中报数据,郑州银行的对公贷款占据其当期发放贷款及垫款总额的71.99%,而个人贷款占比仅为23.18%。

从对公贷款结构看,按行业划分,其中批发和零售业、制造业、建筑业、房地产业、租赁和商务服务业,水利、环境和公共设施管理业这六大行业为郑州银行主要发放贷款行业,总计占贷款总额的91.16%。

而尤其引人注意的是,房地产业的贷款占总额比为7.76%,但是却造成了近20亿元的不良金额,占总不良金额的28.39%。

2024年1月份,郑州银行曾自爆22亿元“涉房”坏账,牵涉3起借款纠纷案件。不过在8月份该行披露了这些案件的进展——郑州银行一一胜诉,各被告欠款方被判向其偿还合计22亿元贷款及相关利息。

根据山海新财经此前的报道,这些案件涉及的被告及各担保方,几乎都指向两位发家于河南的地产老板。

如今,郑州银行追债的这些企业以及其背后的这两位老板,状况糟糕透顶,部分被告甚至早已沦为“失信公司”或“被执行人”。即便郑州银行赢下官司,想拿到钱亦非易事。

受房地产业不良资产影响,郑州银行全行不良贷款率亦相比同行居于高位。

截至2024年9月末,该行不良贷款余额71.27亿元,继续攀升,不良率1.86%,较2023年底下降了0.01个百分点。

不过在2024年11月22日,国家金融监督管理总局披露,2024年三季度末,我国商业银行不良贷款率1.56%。郑州银行的不良率远远高于行业平均水平。

与之对应的拨备覆盖率,郑州银行的数据也令人担忧。2018年以来,该行的拨备覆盖率在150%-175%之间,2023年最高也仅为174.87%。

但在2024年三季度末,该行拨备覆盖率进一步下滑至166.23%,仅高于民生银行、华夏银行,位居A股银行倒数第三,明显低于我国商业银行整体水平209.32%。

拨备覆盖率,作为衡量商业银行贷款损失准备金计提是否充足的关键监管指标,意义重大。

可郑州银行的拨备覆盖率却长期处于低位,这不禁让人好奇,如此低的拨备覆盖率,郑州银行拿什么来应对潜在风险?

高管频繁变动,团队稳定受考验

或许是业绩压力,或许是为了转型求生,过去一年,郑州银行管理层一直处于动荡状态。

根据天眼查的信息,从2024年开始,郑州银行经历了好几轮高管调整。起初于原董事长王天宇被“双开”,引发首轮重大人事变动。

同年7月,原行长赵飞接任董事长一职,并于8月辞去行长职位,此后银行行长职位空缺,期间由副行长代为履职。

郑州银行这艘大“船”风雨飘摇时,却有一年时间没有船长在其位掌舵领航。直至2025年1月25日,李红获国家金融监管总局核准任职郑州银行行长资格,行长一职才尘埃落定。

在其他高管职位方面,夏华辞去执行董事、副董事长、董事会秘书职位后,董事会秘书由董事长赵飞暂代,2024年4月才确定新人选,副董事长至今仍空缺。此外,郑州银行还有多名支行行长被查,内控体系混乱可见一斑。

对于一家上市银行来说,频繁的高管变动不利于战略执行,也会损害公司形象。所以,能否组建一个稳定、有能力的领导团队,对郑州银行的持续稳定发展至关重要。

那么,接下来新任行长李红能否带领这家深陷多重困境的城商行扭转颓势?这一切需要时间来揭晓。