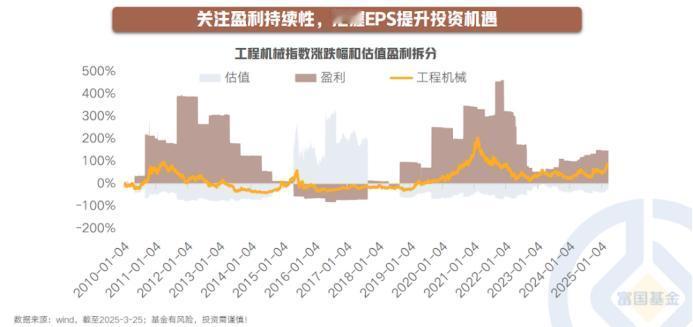

【星行研】估值合理,关注EPS上行投资机遇 A股工程机械板块PB约2倍,大幅低于海外行业巨头估值水平;动态PE估值位于近十年的中枢位置。从历史看,板块超额收益主要来自EPS增长而非估值扩张。在周期拐点、政策催化、全球化的三重催化下,随着盈利改善与海外份额提升,板块有望迎来EPS上行带来的投资机会,重点关注兼具技术壁垒与全球化布局的龙头。 (市场有风险,投资需谨慎)

【星行研】估值合理,关注EPS上行投资机遇 A股工程机械板块PB约2倍,大幅低于海外行业巨头估值水平;动态PE估值位于近十年的中枢位置。从历史看,板块超额收益主要来自EPS增长而非估值扩张。在周期拐点、政策催化、全球化的三重催化下,随着盈利改善与海外份额提升,板块有望迎来EPS上行带来的投资机会,重点关注兼具技术壁垒与全球化布局的龙头。 (市场有风险,投资需谨慎)

作者最新文章

热门分类

财经TOP

财经最新文章