关税风暴下的全球裂变与A股突围:危局中的结构性机遇

一、全球格局剧变:贸易秩序重构与“比差逻辑”凸显

特朗普此次关税政策以“对等”为名,实为重塑全球供应链的霸权工具,其核心影响在于:

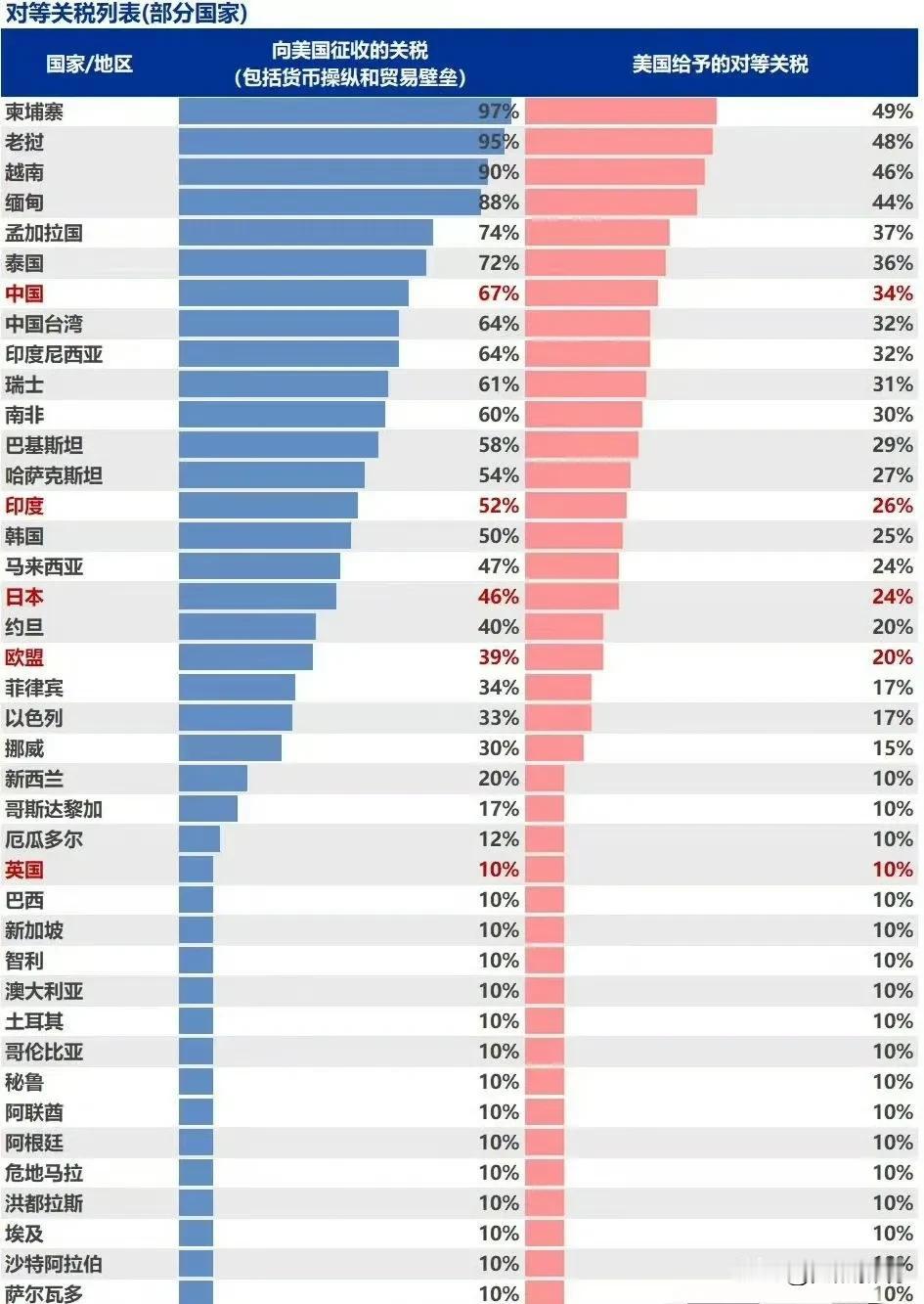

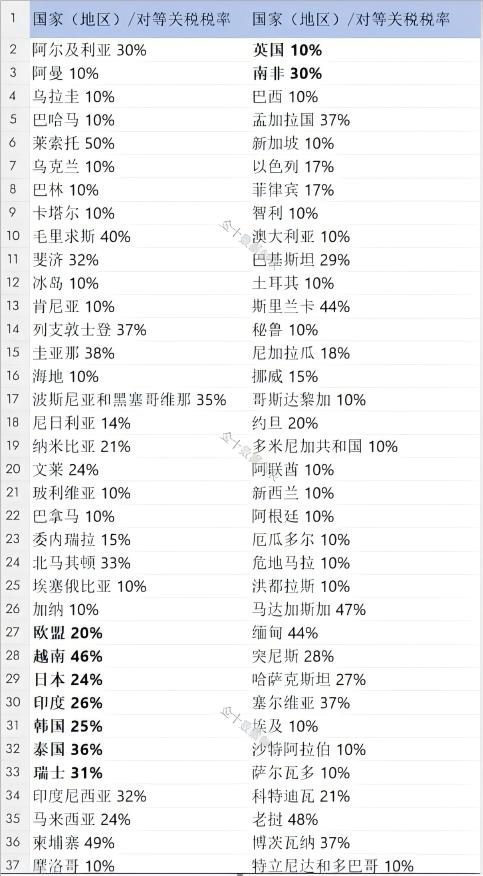

1.逆全球化加速:美国加权平均进口关税从2.4%跃升至18%,创1930年大萧条以来新高,全球贸易量或萎缩1.5%-2%。发展中国家(如越南、柬埔寨)及传统盟友(欧盟、日韩)均受重创,全球产业链被迫向“区域化”“友岸化”畸形重组。

2.经济阵营分化:美国通过“基准关税+差异化附加税”分化贸易伙伴,中国(综合税率55%)、越南(46%)、印度(26%)成主要打击对象,而墨西哥、加拿大因北美供应链特权豁免。此举将加剧“南南合作”与“南北对抗”,中国与欧盟、东盟的经贸纽带或进一步强化。

3.滞胀风险蔓延:美国PCE通胀或跳升1.9%,GDP增速下滑1.3%,欧洲、东南亚等依赖出口的经济体衰退压力陡增,全球资本加速向“政策护城河”深厚的市场避险。

二、中国影响:短期阵痛与长期韧性并存

1.出口承压:中国对美出口或从2024年的5247亿美元骤降30%,轻工制造(纺织、家电)、消费电子(苹果产业链)、新能源(光伏组件)首当其冲,部分企业净利率或从5%压缩至亏损。

2.政策对冲:中国已启动反制措施(加征美国农产品关税)、加速内需刺激(基建、消费补贴)及科技自立(半导体、AI),预计降准降息、特别国债等工具将陆续出台,缓冲外需下滑拖累(约1.1-1.5个百分点GDP增速)。

3.战略机遇:关税战倒逼产业链升级,RCEP区域合作、“一带一路”市场开拓提速,中国制造业全门类优势与数字基建能力成破局关键。

三、A股结构性分化:危局中的四大突围方向

(一)利空领域:高外向型行业

1.消费电子:立讯精密、歌尔股份等对美出口依赖超30%,54%关税或致订单流失。

2.新能源光伏:美国溯源监管阻断东南亚转口,隆基绿能、晶科能源海外产能承压。

3.纺织服装:申洲国际等企业东南亚分流加速,中小企业订单流失率或超20%。

4.汽车零部件:福耀玻璃北美业务占比35%,特斯拉墨西哥工厂分流风险加剧。

(二)利好领域:内需驱动与硬核科技

1.半导体国产替代

-逻辑:美国技术封锁倒逼国产化提速,大基金三期注资2000亿元,设备、材料、AI芯片成核心赛道。

-标的:北方华创(刻蚀机龙头)、中微公司(打入台积电3nm产线)、中芯国际(14nm量产突破)。

2.军工安全与高端装备

-逻辑:地缘风险升温+政策逆周期扶持,航空装备、卫星互联网、船舶制造需求刚性。

-标的:中航沈飞(歼-35订单排至2027年)、中国船舶(LNG船全球市占率25%)。

3.黄金与高股息避险资产

-逻辑:全球滞胀预期推升避险需求,黄金创历史新高,高股息板块成资金“避风港”。

-标的:山东黄金(海外金矿占比60%)、紫金矿业(铜金双轮驱动)、长江电力(股息率超5%)。

4.农业与内需消费

-逻辑:美国农产品关税反制激活本土替代,政策加码“乡村振兴”与消费升级。

-标的:牧原股份(饲料自给率85%)、海天味业(调味品龙头)、海尔智家(北美本地化产能占比60%)。

5.新质生产力主题(AI算力、数字经济)

-逻辑:关税倒逼科技自立,政策倾斜算力基建、数据要素市场化。

-标的:寒武纪(AI芯片)、中兴通讯(5G基站)、浪潮信息(服务器国产化)。