“同仁堂,开的本是老药铺,先生好比甩手自在王。”这段经典唱词,源自传统快板书《同仁堂》。

作为传承百年的中华老字号,同仁堂(北京同仁堂)如今已发展为集生产、销售、科研、配送于一体的大型中医药企业集团。

公司业务涵盖现代制药、零售药业、医疗服务三大板块,产品畅销四十多个国家和地区,可以说是家喻户晓,久负盛名。

然而,同仁堂2024年的业绩却与其响当当的金字招牌形成了反差。

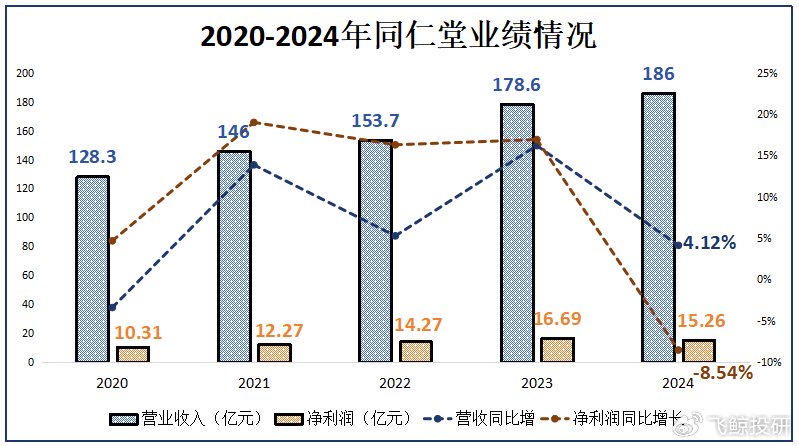

2025年4月3日,同仁堂发布了2024年年报。数据显示,公司全年实现营收186亿元,同比增长4.12%;然而,净利润却仅有15.26亿元,同比下滑8.54%,陷入了增收不增利的困境。

那么,同仁堂为何出现净利润下滑的情况呢?

众所周知,净利润主要受营业成本与期间费用这两大关键因素影响。

从同仁堂2024年年报数据来看,当年公司整体期间费用率仅微升0.03个百分点,对净利率的影响基本可忽略不计。

如此一来,公司净利润的下滑,则主要源于营业成本端的挤压。

2024年,同仁堂营业成本高达104.2亿元,同比增长10.70%,远超公司营收4.12%的增长幅度。

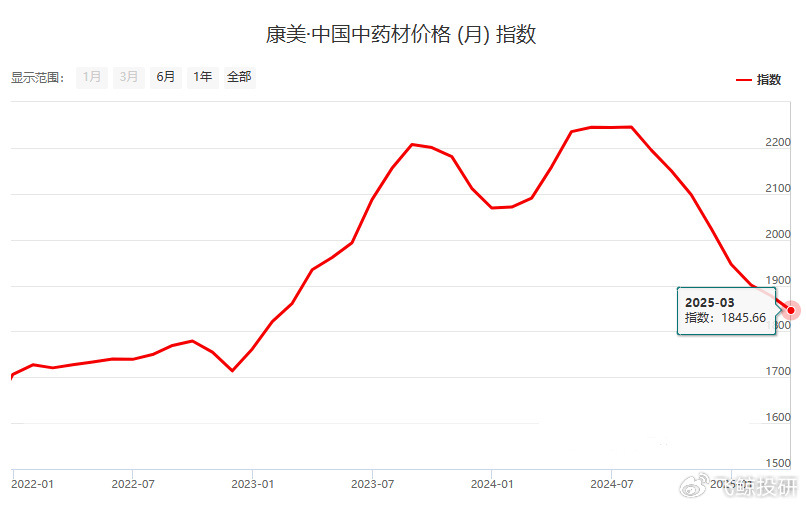

在2024年年报中,公司解释说明,营业成本大幅上升的原因在于2024年中药材价格的普遍上涨。

以同仁堂核心产品安宫牛黄系列所必需的天然牛黄为例,在2024年,其价格曾一度飙升至160万/公斤,涨幅超过200%,价格之高几乎与黄金不相上下。

为此,在2024年6月,公司把港版1粒装安宫牛黄丸价格上调了20%。但无奈中药材价格全面上涨,公司产品却并非全系列涨价,所以公司毛利率还是被压低。

同仁堂的毛利率从2023年的47.29%,下滑至2024年的43.96%,降低3.33个百分点,利润空间遭受压缩。

幸运的是,步入2025年后,国内中药材价格呈现出持续下跌的态势。

根据康美-中国中药材价格(月)指数,2025年3月该指数为1845.66,已成功回落到2023年初的水平。

国内中药材的价格普遍回调,让包括同仁堂在内的众多中药企业获得了难得的喘息空间。

所以,中药材价格的上涨属于不可抗的外部风险,这也为公司净利润下滑提供了合理原因。

然而,公司面临的挑战却远不止成本把控这一方面。

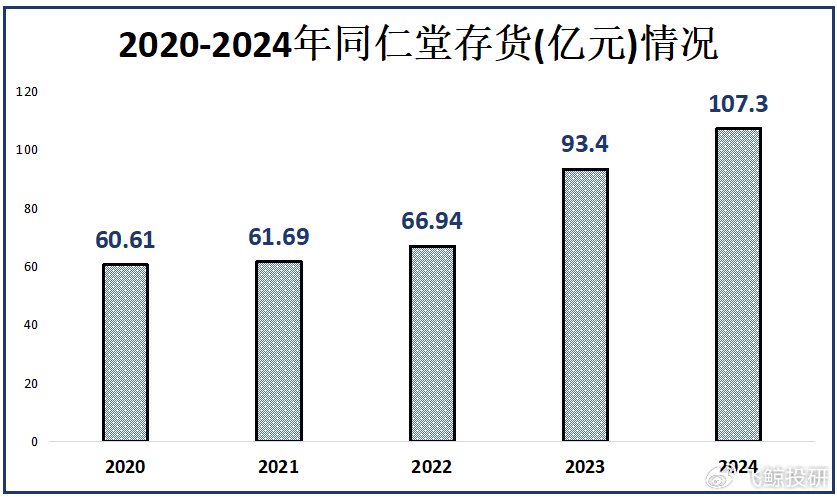

首先,存货高筑,减值风险悬顶。

近两年来,同仁堂的存货金额呈现出持续高速增长的态势,从2022年的66.94亿元一路攀升至2024年的107.3亿元,增幅高达60.29%,远远超过了同期公司营收21%的增长速度。

高额的公司存货,占用了大量现金,直接降低了公司的资金使用效率。

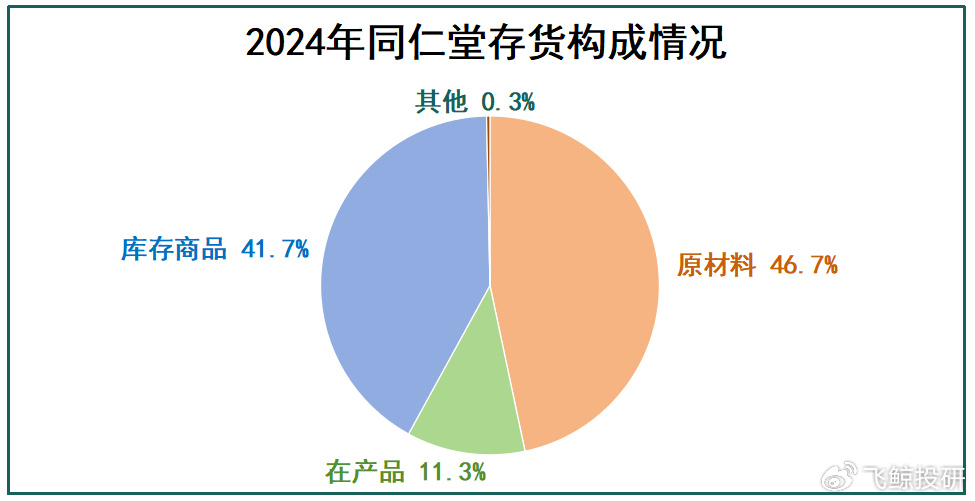

依据2024年年报数据,我们也发现同仁堂百亿规模的存货中,有近90%为原材料以及库存商品。

而无论是中药材还是中药成品,普遍仅具有2至3年的保质期。倘若短期内公司营收无法实现大幅增长,这些存货极有可能过期变质,进而面临减值风险。

其次,回款承压,预付订单骤降。

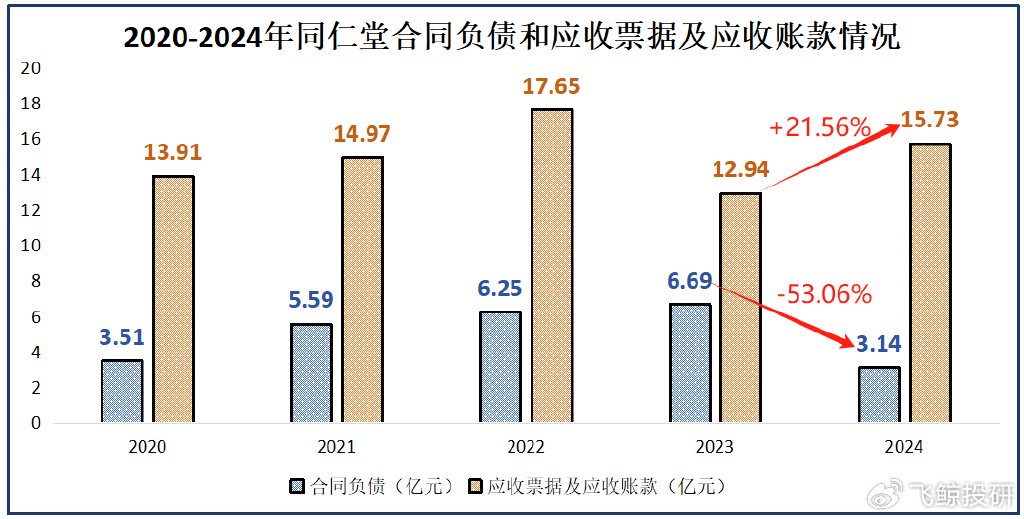

2024年,同仁堂财务数据出现明显波动。公司应收票据及应收款项攀升至15.73亿元,较之前一年劲增21.56%,可见公司在回款方面承受着持续增大的压力。

而从合同负债来看,2024年底公司仅有3.14亿元,降幅高达53.06%,近乎腰斩。

根据年报披露,2024年同仁堂医药工业销售收入前五的主要品种系列中,心脑血管类和补益类产品销售量均出现下滑,市场需求降低,销售形势不容乐观。

加之,原材料涨价致使产品成本上升,经销商的拿货价有可能会提高,进而导致经销商整体采购意愿下降。

总的来看,这两项财务数据一增一减,经粗略计算公司对上下游的资金占用合计减少了6.34亿元,当下的财务状况并不乐观。

最后,贴牌失序,品牌价值缩水。

从过期蜂蜜事件、贴牌乱象,到因产品质量、生产管理、商标侵权等问题多次遭受处罚,近年来,同仁堂深陷一系列负面风波。

这不仅严重冲击了消费者对其的信赖,品牌价值也被逐渐稀释。

加之,在国内有天津、南京以及我们上文说的北京,三个同名“同仁堂”企业,且各自独立、互不从属,却皆称正统,消费者难以辨别真伪,使同仁堂品牌形象愈发模糊。

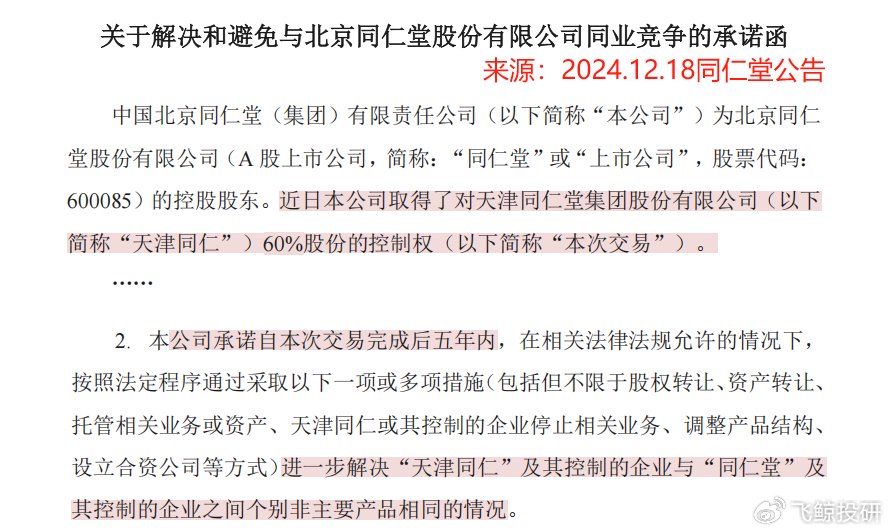

尽管北京同仁堂在2024年12月收购了天津同仁堂60%股权,并承诺在五年内解决同业竞争问题,但2025年4月南京同仁堂股权竞价交易情况依旧不明,整合之路充满变数。

与此同时,虽同为百年老字号,云南白药和片仔癀却拥有国家保密配方,反观同仁堂,常年生产中成药产品多达400余个,却没有能支撑大局的重磅产品,导致自身竞争壁垒十分薄弱。

也正因如此,近年来同仁堂的业绩被云南白药、白云山等老字号企业远远甩在身后,差距日益拉大。

面对如此困局,同仁堂并未消极等待,而是积极探寻破局之道。

一是优化电商渠道。

云南白药在电商销售领域的成功,为同仁堂提供了极具价值的借鉴范例。

因此,公司果断发展电商运营模式,优化电商平台的产品销售组合,并且加强与头部的电商合作。

到2024年末,同仁堂已经接入天猫平台,并且布局与京东健康、阿里健康及有赞等合作开展电商跨境销售业务。

在2024年“双十一”期间,同仁堂的线上销售数据也十分亮眼。公司的五子衍宗丸蝉联天猫平台连续五年的OTC男科用药冠军,同仁乌鸡白凤丸也在京东OTC妇科类目摘得季军。

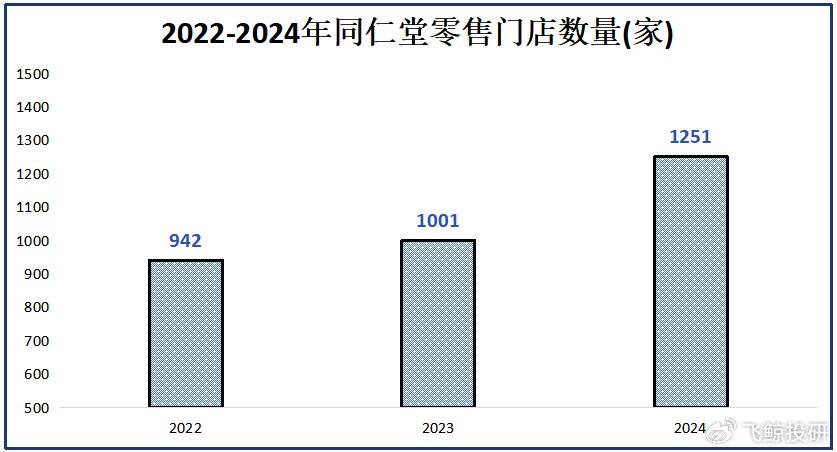

二是积极增设门店。

当各行各业普遍缩减门店数量时,同仁堂却反其道而行之,大力开拓销售渠道。2024年,同仁堂新增门店达250家,销售团队规模也扩充至近8000人。

并且,药店还会根据所处地区消费水平、消费特点,调整和丰富产品结构,以满足消费者的差异化需求,以此不断深耕并开拓市场版图。

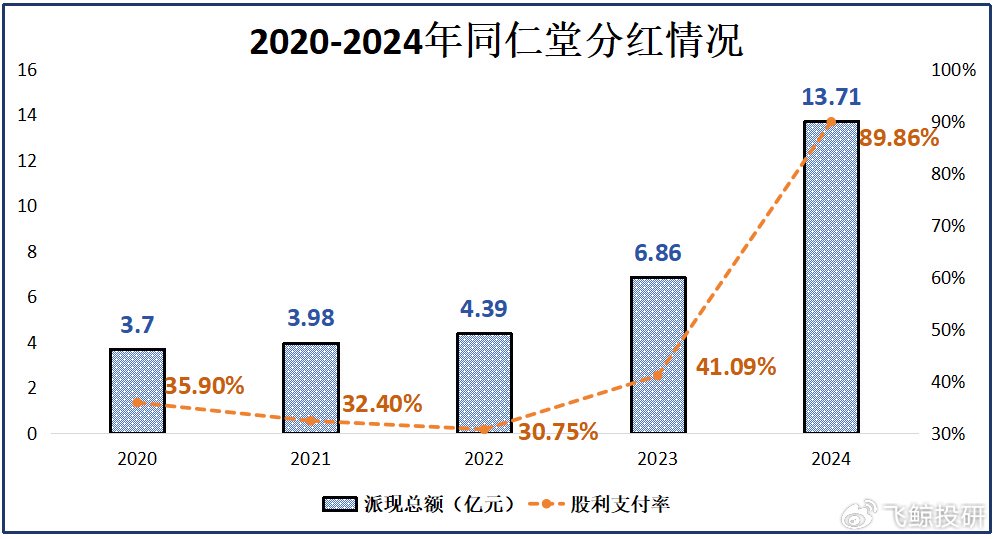

三是大手笔进行分红。

2024年,同仁堂做出重大决策,将股利支付率从原本的30~40%大幅提升至90%,分红金额高达13.71亿元。值得注意的是,这一分红数额甚至超过了当期经营性现金净流入。

同仁堂此举意在进一步提振大众对企业的信心,进一步推动企业形象的提升与市场影响力的扩大。

最后,总结一下。

同仁堂身为中华老字号,虽产品众多,却缺重磅产品,受存货、回款等影响,财务结构失衡,业绩承压。

不过公司也正积极破局,通过优化电商、增设门店、高额分红等举措进行调整,但最终能否借此重回增长,需要我们长期关注。

观察抖音号

同仁堂就是富人圈子内的神丹!可惜了也救不了多少富人!用用怎么来普及!穷人可以用牛黄解毒片代替安宫牛黄丸!

秋晨阳

网购平台上很北京同仁堂招牌其它地方出品的商品。