中国豹变:于斗争中崛起,在挑战下辉煌

战争,往往伴随着红利,只要能赢得胜利,便能收获诸多超乎想象的成果。在本轮关税战中,中国的反击迅速而果断,对美国商品实施无差别对等加征关税,这背后的根源是什么?是这些年中国与美国在各个领域激烈交锋中,收获了和平发展几十年难以企及的成就,赢得了斗争的红利。

以金融战为例,2015年刚开启这场较量时,人民币跨境支付系统累计交易额仅4808亿,而去年这个数字达到了惊人的175万亿 ,十年间翻了363倍,占全球跨境支付交易流量的12.85%。中国在金融领域的国际影响力大幅提升。

能源战场上,中国同样实现了翻盘。2024年,沙特对华石油出口的48%改用人民币计价,中国与俄罗斯的天然气合同100%采用本币结算,极大减轻了外汇储备压力,存放于美国的资金减少十分之一,多出来的资金转换为黄金,大幅增强了抗风险能力。此外,上海国际能源交易所去年推出锂期货,首月成交800亿,国内新能源车企借此锁定原料成本,比亚迪购买锂矿价格比特斯拉便宜14%,助力汽车出口暴增,中国成为世界最大的汽车生产国和出口国。上海期货交易所与青岛石油储备基地更是成为关键调节器,国际油价波动时,仅靠抛储或收储就能稳定亚洲市场,如今WTI原油定价都要参考中国因素。

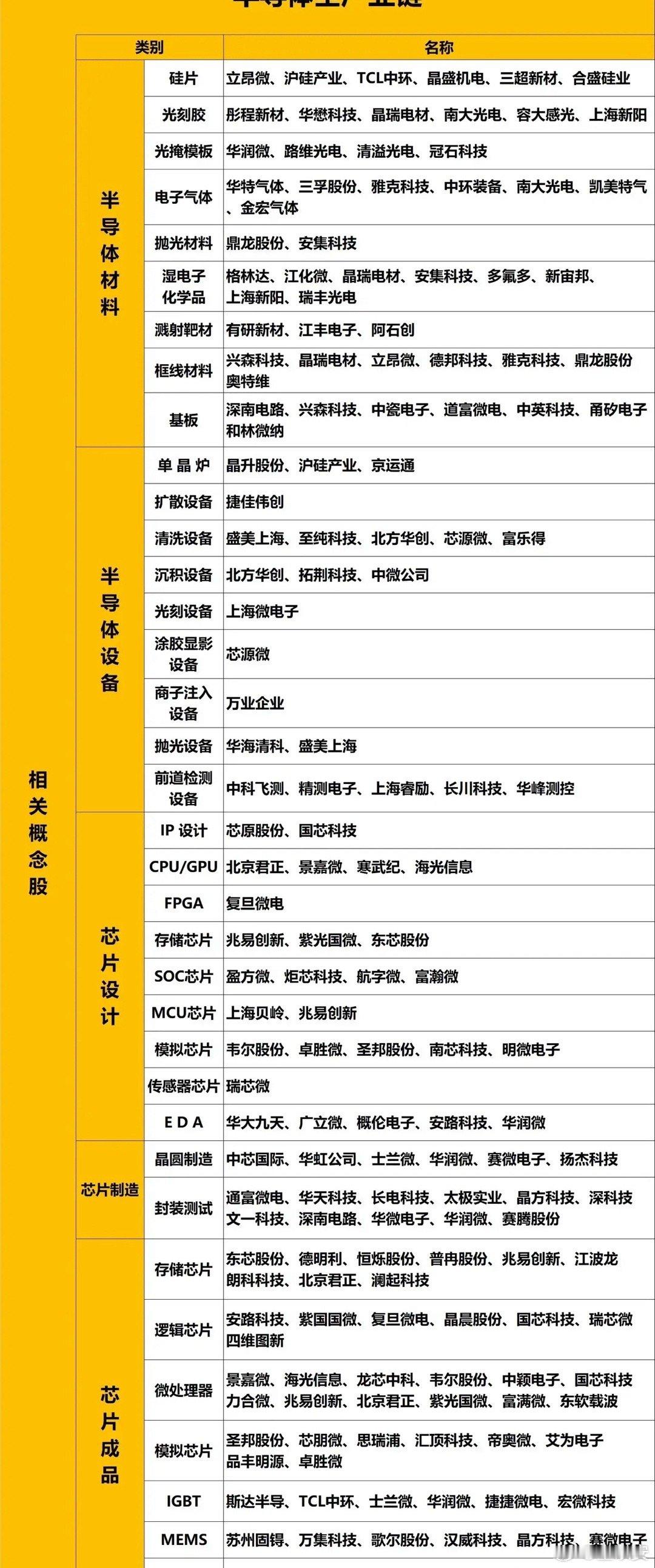

科技战中的芯片领域,更是见证了中国的逆袭。2018年科技战爆发时,芯片产业五大环节中国全面受制于人。原材料端,光刻胶、高端硅片等核心材料90%以上依赖进口,仅日本信越化学就占据全球硅片市场30%份额。设备环节,光刻机被ASML卡脖子,中微公司刻蚀机虽能生产28纳米芯片,但最先进的5纳米设备求而不得。设计领域,华为海思当时是为数不多的亮点,却在2019年被禁止使用ARM架构,手机芯片设计险些停摆。制造环节,中芯国际刚量产14纳米,良品率不到50%,距离大规模商业化尚有距离,且比台积电7纳米工艺落后两代。封装环节稍好,市场占有率超一成,但高端3D封装技术基本被日月光、安靠垄断。

然而七年后,中国芯片产业已“换了人间” 。上海新昇12英寸大硅片月产能突破50万片,国产光刻胶通过台积电认证并供货,市场份额从2018年不足5%增长到30%,上海微电子28纳米光刻机完成量产验证,中微公司5纳米刻蚀机进入台积电产线,北方华创薄膜沉积设备覆盖所有成熟制程,整体设备国产化率从15%飙升至50%。2024年,中国光刻机进口减少六成,芯片产能却反增两倍,阿斯麦总裁无奈直言这是在帮中国节省采购经费。设计领域,华为海思转向鲲鹏服务器芯片和昇腾AI芯片,昇腾910B性能超越英伟达A100,国产GPU厂商摩尔线程推出消费级显卡,设计能力不再依赖国外。制造环节,中芯国际7纳米工艺良品率达90%,2024年量产的N+2工艺相当于台积电5纳米水平,晶圆月产能从2018年5万片提升到2025年18万片。封装测试领域,通富微电3D封装技术将芯片性能提升30%,华为麒麟9100封装密度比苹果A18高15%;长电科技把XDFO1 Chipet工艺用于资产、先进封装市占率从10%跃升至35%,曾经对大陆客户爱答不理的日月光如今主动寻求与长电合作建厂。

这五大环节的连续突破,让中国芯片营收从2018年6500亿增长到去年2.3万亿,自主率从15%提升到50% ,芯片贸易从逆差转为顺差,去年中国芯片出口额突破万亿大关,成为第一大出口产品,标志着中国正式从制造大国迈向高端制造强国行列。有芯片行业从业者在直播中坦言,如果按部就班发展,中国芯片再发展二十年也难以达到如今高度。但正是因为美国挑起的科技战,压力转化为动力,国家给予政策支持,高校输送人才,市场注入资金,中国仅用7年就走完了20年甚至30年的发展之路。

这就是斗争带来的红利!七年前,中国芯片产业处处受限;七年后,打赢科技战的中国芯片产业强势出击,自主率提升只是其中一项成果。未来,不仅芯片市场将更多被中国占据,芯片上游的设备和原材料市场也将逐步被中国攻克。国际半导体产业协会预测,按照中国目前的发展速度,到本世纪中期将垄断芯片产业链90%的总产值和60%的利润。

阿斯麦担心中国抢走光刻机市场,三星担心中国抢走芯片市场,日本担心中国抢走光刻胶市场,这些正在逐步成为现实。如此庞大的市场份额,仅靠常规发展和单纯市场竞争根本无法实现,而中国在应对挑战与斗争中做到了。

从关税战到金融战再到科技战,美国为何总热衷于挑起各种争端?因为在它眼中,暴力能带来暴利。但中国的思路已经转变,既然无法在和平中安稳谋发展,那就勇敢应战。只要打赢,收获的利益远超单纯市场竞争所得。对于美国而言,这一转变极为震撼,因为这意味着中国今后将更勇于斗争、善于斗争。那个曾经被认为好脾气、易妥协的中国已一去不复返,如今的中国在斗争中愈发强大,向着民族复兴的伟大目标大步迈进 。