🔻这不是投资参考。

🔻过去24小时内,英伟达(美股:NVDA)的期权订单流出现异常动向,集中涌现的高溢价看跌期权买盘表明,这不仅仅是简单的板块轮动——它反映出投资者针对美国市场系统性波动的协同对冲操作,甚至可能预示着美股整个AI驱动型股票组合的重新定价。

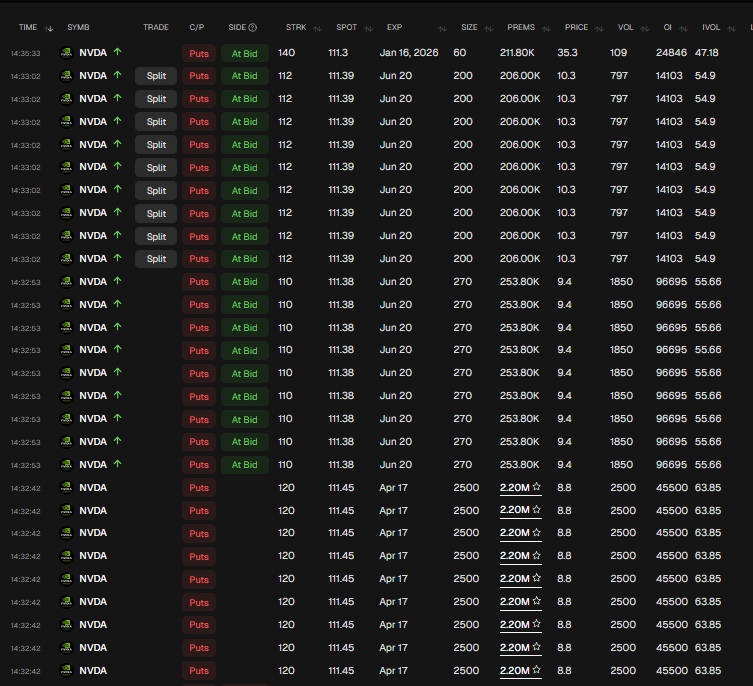

🔻针对英伟达下行风险的结构化看跌期权流动集中在三个不同时间段(短期4月17日、中期6月20日、长期2026年1月),涉及数百万美元的权利金支出:

🔹4月17日到期、行权价120美元的看跌期权:2500份合约,权利金规模220万美元,这些72小时内到期的短期合约表明交易者对近期美国市场波动事件高度确信。值得注意的是,这些“按买价成交”的交易显示其本质是激进保护而非期权本身的投机。

🔹6月20日到期、行权价110-112美元区间的大宗交易:每笔200-270份合约,该中期对冲窗口与美联储政策转向、宏观数据意外(CPI/PPI)以及夏季流动性收缩风险高度吻合,相近的行权价与重复的合约规模,暗示对财报波动性或波动率凸性的前瞻性定价。

🔹2026年1月到期、行权价140美元的看跌期权:60份合约,构成深度虚值的长期波动率头寸,这个“沉睡仓位”虽远离现价,却能有效捕捉长期阴跌或终极崩盘(如大选后或债务螺旋重定价)的收益。它反映对美国宏观制度持久性的担忧,而非单纯的盈利风险。

🔻从金额来看,虽然不是超大量买入,但也不像是美股散户的随机投机行为。可能是机构级别的风险布局策略——战术精密、时间校准、通过不同到期日构建多层保护,专门用于对冲流动性驱动的美国科技标杆股可能出现的反身性下跌。

🔻为何机构选择英伟达?为何是现在?

🔻因为英伟达已不仅是单纯的一家美国半导体公司,它已成为美股AI狂热、投机杠杆和机构抱团交易的合成载体。任何宏观或微观层面的失误都可能引发数百亿美元名义风险的瓦解。如此巨量的交易规模暗示着“不容有失”的对冲策略,通常是基金防范黑天鹅事件的典型特征。

🔻从背景看,目前美国市场上有多重潜在触发因素正在共振:

🔹特朗普瞎J B搞:特朗普在电子产品上的政策来回摇摆,为美国市场注入了极大的波动性和不确定性,最终塌缩为美国市场和整个美国政策面的悲观情绪;

🔹宏观波动催化剂:日本30年期国债收益率突破(现接近2.85%),暗示日央行收益率曲线控制失效,冲击全球风险资产定价;

🔹美债市场压力:疲弱的国债拍卖覆盖率、短债期限扭曲、以及外资抛售可能引发股市流动性真空;

🔹外汇压力点:美元指数下跌和日本潜在的外汇干预,正催生跨市场的股票对冲活动。

🔻所以,这无关英伟达的企业基本面,而是机构将其视为美国市场宏观晴雨表和流动性锚定物。跨期限看跌期权的规模精度与层级结构表明,全球最聪明的资金正在捕捉一个脆弱时间窗口——从72小时到90天的波动走廊,美股累积已久的AI泡沫完全有可能在宏观压力下瓦解。

🔻若该判断最终成立,英伟达将成为美股科技股跳水的第一块多米诺骨牌——并非因其具体某项经营策略失败,而是因其在现行估值体系难以为继时,长久以来注入的估值过于的高了。

关税风暴正在反噬美国自身热点现场海外新鲜事