🔻超短篇。

🔻美国芝加哥货运出站投标量指数 (OTVI)同比骤降19%,这是来自美国高频货运市场情报平台SONAR的数据。

🔻看似只是一个美国地方数据,但结合美国全国经济来看,这事不简单。

🔻芝加哥不仅是美国的卡车运输节点,更是农产品、工业品和零售分销的交汇点——美国上下游供应链的缩影。现在电子投标货运量的指数少了19%,说明美国的工厂、农场、商店都在缩减。

🔻不光芝加哥惨,加州内陆、佐治亚州萨凡纳港、得州休斯敦的货运量也疲软,证明这样的运输衰退具有全美特征,而非局部现象——全美国都在变冷。

🔻当前,美国科技股和股指的投机头寸创历史新高,但卡车运货量却在恶化。这场景和2007年末的情景有点类似——法国巴黎银行冻结事件后,资产价格仍然涨了半年,结果制造业和航运先垮了。

🔻卡车跑得少→柴油卖不动→炼油厂不赚钱,这是即将波及美国能源股和裂解价差的循环。

🔻在这点上,美国大机构是有盲区的:养老金和保险公司还在死守老套路(股票60%+债券40%),超配股票却系统性忽视私营市场与物流数据。估计要等公司开始盈利暴雷或者或信用利差暴涨,他们才会醒,才会开始去风险化操作——这种情况下一般都会有踩踏。

🔻特朗普在关税上瞎搞之后,美国商家除了少部分还能囤到货的,要么进不到货,要么现在不敢进货,都在等关税会不会降、汇率会不会变。芝加哥货运放缓也意味着短时间内特朗普吹嘘的“工厂搬回美国”也没戏。

🔻当然,肯定会有人反驳:“每年4月货运都淡,加上之前抢在关税前多运了点货,提前囤货可能扭曲同比数据”。但问题是:如果这个理由成立,美国一季度货运量应出现激增,实际是美国今年1-3月运货量也很差。

🔻或者也有人说:“可能改走火车飞机了?”但全美运货指数(OTVI)并不能完全证明这种可能——付运费的美国商家又不是瓜的。

🔻说白了就是:美国之前股市红火全靠炒AI概念,“韧性假象”由指数资金流支撑。但是特朗普一顿瞎搞之后,真正反映美国经济的卡车轮子转不动了,企业之间买卖冷清需求萎缩,实体生意越来越难赚钱,实物经济流动性与金融资产估值分化加剧,金融泡沫越吹越大。

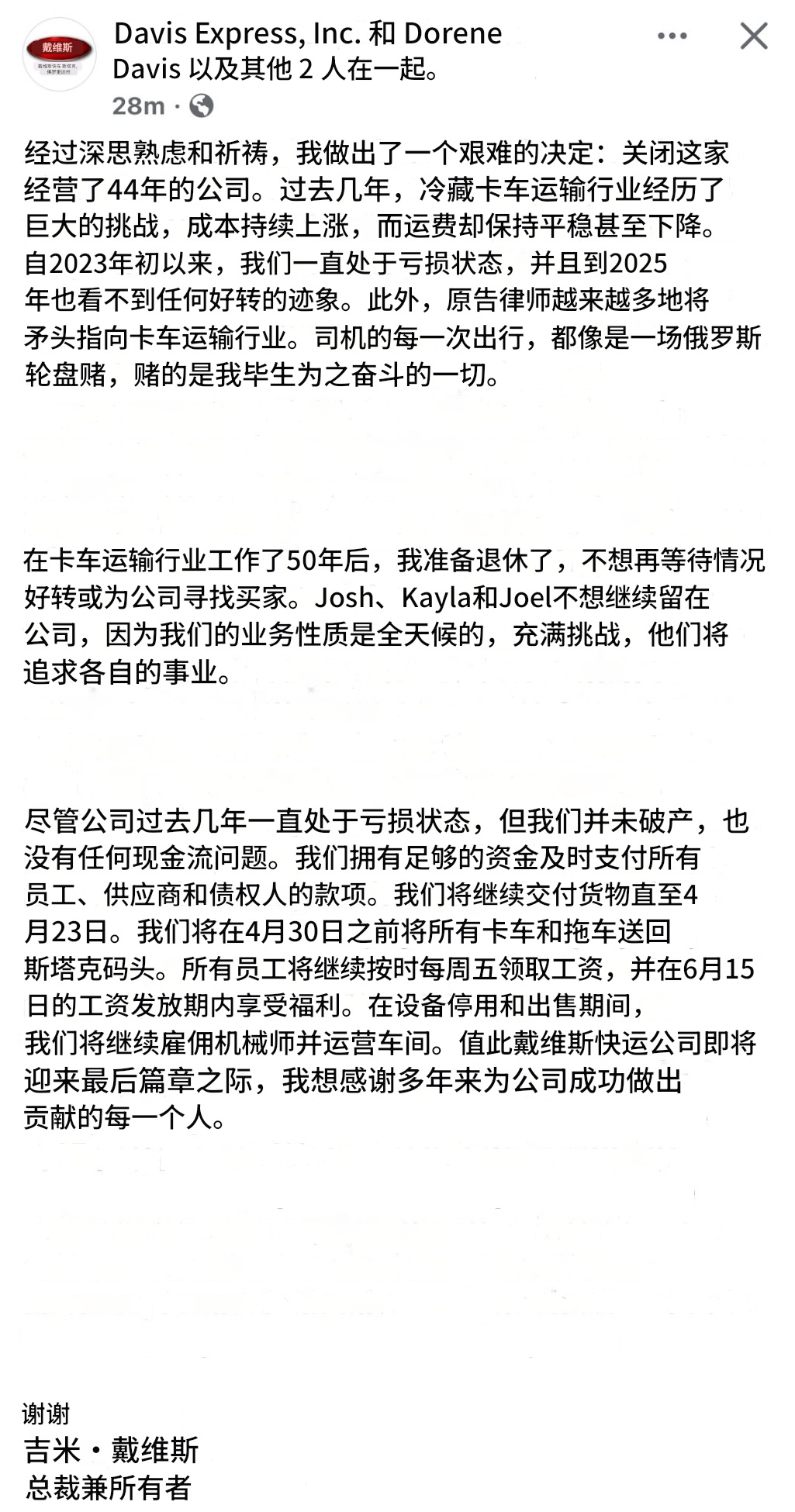

🔻接下来,就要关注一些美国专业数据发出的报警信号:比如跑运输的小公司信用卡还不还得上(前天美国卡车运输公司戴维斯物流刚刚宣布倒闭,160 辆卡车、140 名司机在运营 44 年后一切不复存在)、美国中西部仓库的租金能不能收上来(看房地产信托REITs评级下调)、加拿大、墨西哥的外汇储备有没有异常(美国买货少了会影响他们,因为这是被美国经济深度捆绑的两个出口依赖型经济体),以及美国生产工业设备、农业机械、零售批发的公司赚不赚钱(物流敏感行业的中型股盈利情况)

🔻这和2019年那次差点搞崩美国金融系统的“回购危机”很像,当时正值美联储结束缩表、完结一轮紧缩周期;在美元流动性已经大幅收缩的背景下,美国债务上限提高后财政部发债;另外税期和RLAP监管等因素也都“齐聚一堂”。

🔻所以,2019年和现在的情况类似——开始都是专业数据预警,最后全美市场遭殃。

🔻2019年9月17日,美国SOFR利率跳升至5.25%,日内一度飙升至10%,远高于当时美联储目标利率区间的上限2.25%。美股受此影响回调,股票和黄金的 VIX 及 OFR 金融压力指数短暂上扬,在美联储迅速放水“救市”后恢复平静。

🔻这次特朗普瞎搞以后的美国,还能指望到美联储来“救市”吗?

🔻鲍师傅:你猜。

关税政策加剧美国农业困境 美国大豆可能将永远失去中国市场 热点现场 海外新鲜事