中国国家羽毛球球队的装备长期由日本品牌尤尼克斯(7906.JP)赞助。这家成立于1946年,最初是一家只生产木制品的小公司,凭借着对品质的执着和创新的追求,如今已成长为中国乃至全世界羽毛球市场第一的品牌。

近期,这家在社会舆论中销声匿迹多年的品牌,因让中国月入2万的中产打不起羽毛球,再次得到广泛关注。

传导至资本市场上的,不仅是品牌再度曝光,公司的股价和业绩也在几乎停止增长多年后,突然回春,在即将步入耄耋的年纪,迎来成长期。一、中国人最熟悉的日本品牌之一以国家队赞助品牌的身份经常在CCTV露脸,是尤尼克斯迅速打开中国区市场的关键。1980年代初,尤尼克斯就曾赞助过中国国家羽毛球队长达近三十年。尽管在2009年被李宁“截胡”接替其成为中国国家羽毛球队的赞助商。但因在2015年签约当时风头无两的超级丹,仍使得尤尼克斯的品牌形象深入人心。

2021年,尤尼克斯再次获得中国国家羽毛球队服装、器材8年的赞助合作伙伴招商合作项目。至此,标志性蓝绿配色的 "YY" LOGO已经深入人心,由国家运动员背书的尤尼克斯也已成为中国乃至世界都排名第一羽毛球装备品牌。根据李宁财报数据推算,2023年,我国羽毛球行业销售收入约26.3亿元。按品牌分,尤尼克斯的市场份额最大。

来源:中研普华产业研究院《2024-2029年中国羽毛球行业深度分析及发展研究咨询报告》近两年,猪肉价格的回落挤压了鸭鹅消费市场,导致其出栏量下降。而鸭鹅减量也同步导致以鸭鹅毛为主要原材料的羽毛球的产量减少。但此时的市场需求还在上升。以中国市场为例,据《2024-2029年中国羽毛球行业深度分析及发展研究咨询报告》统计,2022年我国羽毛球消费量达3.34亿只,较上年同比增长12.1%。2023年消费量进一步扩大。受原材料成本上涨影响以及供不应求的市场消费趋势,尤尼克斯大部分产品开始频繁涨价。品牌的AS-03EX球从94.1元/筒涨到了185元/筒。这让在上海工作,月入2万的赵显,叫苦不迭,直呼“快要玩不起羽毛球了”!

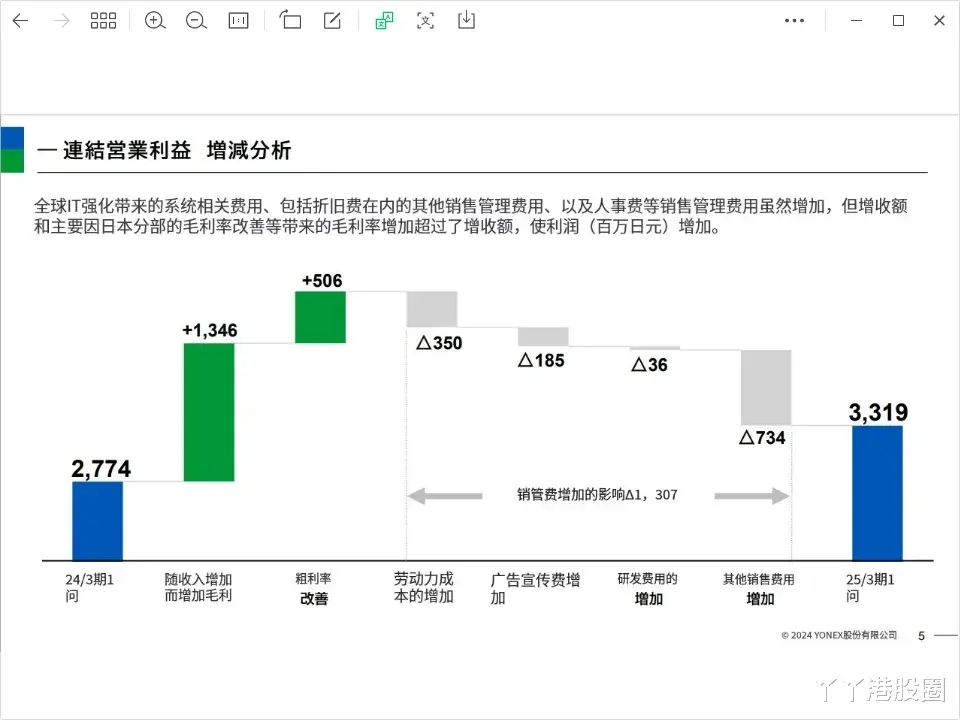

成本成功转嫁消费者后,尤尼克斯的日子要比消费者好过,最新业绩表现亮眼。2025财年第一季度,公司销售额同比增长11.0%,达到310.7亿日元(约2.1亿美元),较上一财年的279.9亿日元(约1.9亿美元)显著提升。

其中,占总营收比重47.3%、最大份额的中国市场(含台湾省),销售额更是同比增长23.3%,达到146.9亿日元(约1亿美元),营业收入为23.5亿日元(1657万美元),同比增长36.5%。

在通货膨胀以及工资水平随经济增长而增加的定律下,消费品涨价并不稀奇,但尤尼克斯相关商品近期的价格斜率明显更陡更密,这是一种反常的现象。

来源:サラバドブログ 作者:こーたろー

而除羽毛球外,尤尼克斯的涨价商品还包括球拍和其他装备,再拿原材料涨价搪塞就说不过去了,总不能球拍也是鸭毛做的吧。

所以,反常的涨价幅度极大可能是公司为了规避与中端品牌竞争,树立高端品牌形象的有意为之。

但高端品牌目前在中国区的日子不太好过。随经济增速放缓,高净值人群资产和收入相继缩水,作为中产符号的Lululemon,也会突然卖不动。2023年,Lululemon存货一度高达16.6亿美元,存货周转天数超过160天,相较销量井喷的2018年,前者增加了超10亿美元,后者慢了近70天。

在中国,羽毛球的参与人口高达2.5亿,是参与人数最多的体育运动之一。该运动之所以能够拥有巨大的消费人群除了对专业技巧要求不高外,没什么经济门槛也是重要推动因素。这就意味着这项运动的价格敏感度较高。

目前的中国市场,没有太大的高端化发展土壤,尤尼克斯这一的涨价速度和密度似乎也消耗了后面几年的涨价机会,如果市场销售不及预期的同时成本还难以管控那就很难保证中国区业绩。

而因在台湾省布有工厂,主要包含大陆和台湾的亚洲市场不仅是公司最大的海外市场也是利润率最高的市场,足以见得中国对公司业绩的重要性,但凡有点风吹草动都有可能影响整体收入。

不过,抛开中国区短期盈利波动风险不提,这家由日本人米山丰于1946年创立,距今已有近80年历史的品牌能够重新进入成长期,实在难能可贵。

来源:wind

在中国和日本,尤尼克斯的羽毛球事业都做到了头部,基本成熟的市场和业务变得难以推动公司业绩快速发展,在未来规划中,公司也有意推行目前较为薄弱的网球事业和北美市场。

二、美国人最爱打网球

网球在中国比较缺乏发展土壤,一是因为场地要求高,二是对专业技巧要求也高,三是对参与者的资产要求也不低。综合前两条因素,第三条很好理解。专业网球场地通常由专业俱乐部运营,需要按月或年缴纳会费;而熟练技巧通常需要专业教练的长时间陪练。所以有钱悠闲的中产、高净值人群才是这项运动的主流消费人群。

这种消费者画像就很贴合北美市场。

截至2023年,已流行百年之久的网球运动仍是大多数美国人的首选球拍运动。尽管这项运动增速已经放缓,但随着USTA用降低肤色门槛等措施实现市场扩容,第一次打网球的人的比例增加,保证了该运动市场连续第四年净增长,消除了人们对参与人数激增只是由新冠疫情引发的短暂热潮的怀疑。

这一转变很大程度上得益于过去三年(20-23年)USTA提供940 万美元的设施援助和补助金。未来三年,该协会还承诺提供 600 万美元,用于促进参与人数增长和基础设施建设,保证该市场拥有持续增长的动力。

在2025财年第一季度,尤尼克斯在北美地区的销售额录得负增长,但不同人种的运动人数增加让这项本就拥有最高消费人群基础的运动,市场潜力进一步扩张。且为了区域收入构成比更加均衡,公司也计划在这一预计潜在需求较大的地区加强发展。

尽管网球业务不似羽毛球那般出名,但早在1973年公司就进入网球球拍生产领域,并于1984年正式进军北美市场。在今年巴黎奥运会上,因赞助了为意大利夺得首枚网球金牌的网球选手Paolini,尤尼克斯球拍更是获得了超高曝光。

来源:Forbes(世界排名第五的女子球员、意大利的 Jasmine Paolini 自青少年巡回赛以来一直与 Yonex 合作)公司品牌代言人还拥有Casper Ruud、Jessica Pegula、Ben Shelton等全明星阵容。这和在中国赞助国家队让林丹为其代言的策略是一样的,拥有本地英雄可以进一步扩大其在北美地区的美誉度。此外,尤尼克斯在服装品类的注册相比耐克和阿迪达斯几乎为0,在品牌上升期,如果乘胜追击发布服装和新球拍系列获得成功的几率就很大。目前,北美市场以及网球业务在公司整体业绩中的占比尚小,但增长势头不容小觑。

其品牌在北美网球球拍市场的份额从 2019 年的 5.6% 增长了近三倍,达到23年的 14.7%,市场排名第四。而当专注于售价 250 美元或以上的高端型号时,这一份额攀升至 27.9%,市场排名第二。

来源:公司24财年报告此外,根据AS近期上调全年指引的公告显示,尤尼克斯的主要竞争对手Wilson恢复增长也从侧面说明,公司在北美的网球事业发展近期存在好兆头。

但无法忽视的另一个趋势是,美国新网球运动爱好者对高端品牌忠诚度并不高。疫情爆发之前,专卖店 90% 的球拍销售额来自市场上最大的三个品牌,但截至 2023 年第一季度,这一数字低于 80%。新增人群对于这项运动的态度更多在于“尝鲜”,他们对专业品牌忠诚度并不高,也不愿支付过高价格以寻求专业装备带来的运动效益。尽管,尤尼克斯目前在北美高端市场占有主要地位,但过高的价格可能对新进入者不算友好。此外,公司在北美地区的销售渠道由单一大经销商组成,零售规模小且分散,且目前还尚未建立DTC渠道,这进一步增加了在陌生市场消费趋势变动下公司业绩取得的难度。尽管,网球业务和北美市场目前在公司营业收入中的占比都不高,未来仍有较大发展空间,但如何发展将成为最大难题。介于长期业绩稳定发展的“能见度”较低,尤尼克斯目前的估值并不便宜。三、估值并不便宜于2022年上任的新社长米山有斋,是尤尼克斯创始人的孙女。尽管最新业绩利润低于上一财年,但相比疫情前的表现已经好很多,新社长的业务管理能力得到一定彰显。毕竟在一堆年过花甲的管理层中,现年34岁的米山有斋理应更有野心、更具有创新意识。

来源:公司网站但也需要注意的是,上述业绩快速增长期间也有因疫情因素利好运动市场规模增长的年份,新社长的管理能力如何或许还需要更多财年业绩去考量。而根据市场最新12 个月业绩预测共识,尤尼克斯的PE为16.4倍。

来源:yahoo这并不是一个相对便宜的估值,几乎涵盖了涨价+经销商库存优化等对今年业绩利好的所有预期。最新业绩数据显示,如果剔除涨价带动的毛利改善取得的利润,公司综合营业利润只同比增长了1.4%。

在目前中国消费市场仍未强烈复苏下,激进涨价是否可持续存在疑问。此外,北美市场在成长过程中或将遇到的障碍也不少,让公司持续高增长能力存疑。综合来看,当前估值已经处于合理水平。结语从羽毛球、网球到高尔夫,从球拍到球服,尤尼克斯以跨体育类别的卓越产品而闻名,目前公司正试图建立一个全球化、多品类的连贯性品牌形象,但这其中的挑战难度可想而知。不过,市场上也有不少从小品牌成长为大品牌的成功案例,这些成功经验中不乏有高胜率的通用性发展路径,对重新进入成长期的尤尼克斯,具有重要指导作用。此外,企业也已经树立了“品牌”这一在消费市场竞争中最关键的护城河,往后的发展更取决于管理层的智慧。这也能相应说明为什么在新社长上任并做出不俗成绩后,市场愿意给到不低的估值,因为最大的催化因素,“人治”部分已经启动。