近年来,某公司的股票市场表现与其业绩增长形成了鲜明对比。曾经高企的股价从400元大幅下挫至40元附近,跌幅高达90%。然而,在这股价的剧烈波动背后,公司的业绩却呈现出稳健的增长态势,利润总额从2亿攀升至7亿。

尽管股价经历了剧烈的下跌,但公司的基本面并未受到影响。公司股价的双底W形态显示出市场可能的反转信号,若股价能够突破50元大关,将标志着其正式进入右侧交易区间。

股价的下跌可以归因于几个主要因素:首先是疫情对业绩的短期冲击;其次是2021年公司估值过高,随后遭遇了业绩与估值的双重打击;最后是集采政策的不利影响。

然而,随着这些不利因素的逐步消退,公司的估值已降至24倍市盈率,创下上市以来的新低。与此同时,公司的业绩在2022年和2023年虽有所波动,但今年一季度已显示出恢复增长的迹象。根据机构预测,到2025年,公司的净利润有望达到7.26亿元,相较于2017年的2亿元,实现了显著增长。

值得注意的是,中信证券近期对该公司的股票进行了积极增持,信用担保账户购入了346万股,并有可能继续加仓。这一行动反映出市场对公司未来增长潜力的信心。

作为浙江省民营口腔医疗服务的领军企业,该公司通过区域总院与分院的模式,已经建立了覆盖浙江并向外扩张的医疗服务网络。2023年,公司牙椅数量达到3000台,口腔医疗门诊量高达335.33万人次。随着"蒲公英计划"等项目的持续推进,预计公司在口腔医疗领域的业务规模、医生资源和牙椅产能将持续增长。

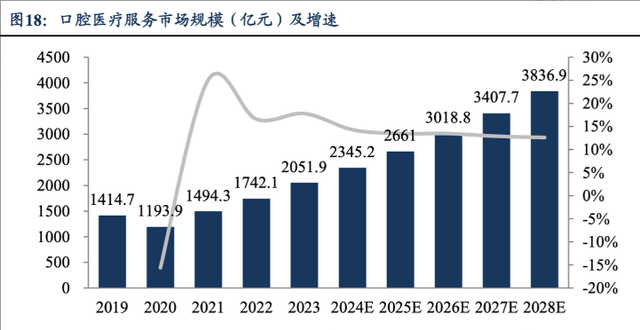

口腔医疗服务市场作为一个高增长领域,预计未来将保持11%以上的增速。随着人口老龄化和人均寿命的延长,这一需求的增长速度将远超GDP和军费支出的增速,展现出巨大的市场潜力。

在股价与业绩背离的背后,是公司坚实的业绩基础和行业广阔的发展前景。对于投资者而言,这或许是一个值得关注的投资机会。

你被套太深了吧,找抬轿的人?

赚多少我又不分红[得瑟]

散户喊四块,大股东都会全卖

太聪明也不一定赚钱。

中信证券推荐的?那我可不买

通策医疗

没说啥公司呀

通策医疗

你来你信

通策医疗啊

己过了高速增长期,牙予不再了。

空头大佬们干的事你也认可?

中信证券不到大A好不了

哦

中信参与的不买

8块多的净资产

通杀医疗?[笑着哭]

盘子太大,增量有限,通策医疗作为口腔龙头,已经走入正轨很难上了