甲醇:91价差走强,复刻2022年

今日我们将深入分析甲醇期货市场,重点关注价差走势、库存状况以及潜在的投资机会。通过对历史数据的对比分析,我们旨在为投资者提供全面的市场洞察。

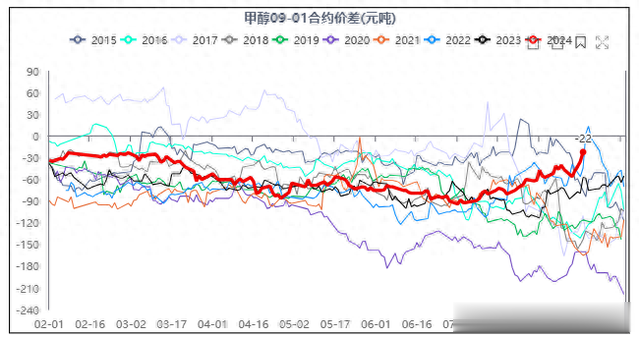

价差走势分析

近期,甲醇市场出现了一个引人注目的现象:在价格下跌过程中,甲醇的九一价差持续走强。这表明1月合约的跌幅超过了9月合约,导致两者之间的价差扩大。这一现象反映出市场对远期01合约持有较为悲观的态度,与甲醇市场的传统产业逻辑存在较大差异。通常,01合约因其供需预期良好和季节性强势而受到市场青睐,往年九一价差多为负值,显示1月价格高于9月。然而,今年1月合约的表现相对疲弱,与2022年情况相似,值得我们进一步探讨。

数据来源:期货数据分析家、卓创、wind

数据对比分析

为了更深入地理解市场走势,我们利用期货数据分析家的数据对比功能,对甲醇01合约进行了详细分析。通过筛选二零二二年、二零二三年以及今年的数据,我们发现以下情况:

价格走势:今年的甲醇价格走势与二零二二年单边价格走势相似,近期价格持续下跌,目前价格在2,400元左右。值得注意的是,01合约在后期出现了V型反转的上涨。

基差情况:目前1月合约的基差与二零二二年较为相似,基差先走弱后走强。

价差表现:一五价差相较于二零二二年较弱,但整体价差走势呈现出先涨后震荡再下跌的模式。

库存状况:今年的甲醇库存整体压力小于二零二二年。在当前时期,甲醇库存开始持续累库,但预计去库幅度将较大。此外,原油价格目前低于二零二二年水平,而煤炭价格的波动幅度较以往两年大幅下降,这可能对甲醇的成本端产生影响。

数据来源:期货数据分析家、卓创、wind

库存状况解析

在库存方面,近期甲醇库存停止了累库趋势,整体库存处于季节性中心位置。预计在9月底之前,库存可能会继续保持累库趋势,之后可能出现去库现象。目前,华东地区库存偏低,整体库存在季节性低位,而华南库存较高,江苏和浙江地区库存也相对较低。未来,整体发货量有望增加。

沿海江苏进口船货卸货量延续缩减,而华南到港卸货量环比增多,尤其是泉州港口,整体沿海甲醇库存略有上涨。截至8月15日,沿海地区(江苏、浙江和华南地区)甲醇库存在93.9万吨,环比上涨0.1万吨,涨幅为0.1%,同比下跌13.04%。整体沿海地区甲醇可流通货源预估42万吨附近。

供需变化探讨

供应方面:受价格弱势下行影响,甲醇生产利润有所压缩,整体利润与去年基本持平。开工率近期变化明显,经过一轮集中检修后,开工率直线拉升,整体开工已恢复至较高水平。预计到明年3月份之前,甲醇国内整体开工将维持在偏高位置,供应端压力较大。

截至8月15日,国内甲醇整体装置开工负荷为72.04%,较上周提升1.15个百分点,较去年同期提升2.39个百分点;西北地区的开工负荷为83.88%,较上周提升5.10个百分点,较去年同期提升8.20个百分点。虽然华北、华中地区开工负荷下降,但受西北开工负荷提升的影响,导致全国甲醇开工负荷提升。截至8月15日,国内非一体化甲醇平均开工负荷为:63.33%,较上周提升1.62个百分点。

进口方面:海外产量处于历史性高位,表明海外供应充足。华东地区和总到港数量均处于季节性高位,进一步加大了供应压力。

据卓创资讯不完全统计,预计8月16日至9月1日中国进口船货到港量85.87万吨-86万吨(按照固定船期正常到港的情况下),其中江苏预估进口船货到港量在48.57万吨-49万吨,华南预估10.3万吨-11万吨,浙江预估24万吨-25万吨,预估内地仍有3万吨-4万吨进口船货到港。下旬至月底到港船货增多,预估沿海整体库存稳中走高。

国际甲醇装置开工有所下滑,目前开工在80.31%附近,环比上周下滑接近2个百分点,同比去年增长8个百分点。具体来看,伊朗装置开工维持前期,多数正常;马油小装置重启恢复正常,大装置运行平稳;沙特一套装置计划外关停;埃及装置正常;新西兰装置签订短期业务安排,向新西兰电力市场提供其合同天然气,因此暂停其在新西兰的生产运营直至10月底;美国装置运行维持前期。新建装置方面,G3装置正常,马来西亚新装置投放时间或有推迟。

数据来源:期货数据分析家、卓创、wind

需求端:甲醇制烯烃的需求对甲醇价格具有举足轻重的影响。前期,下游开工持续下降,降至历史性低点,但近期快速回升,整体开工已回到偏高水平。外采MTO的开工率数据尤为重要,目前已明显恢复,未来仍有恢复空间,对甲醇需求端构成利好。

国内煤(甲醇)制烯烃装置平均开工负荷在79.90%,较上周上升5.55个百分点。天津渤化项目重启,现已运行平稳,青海盐湖PP项目也陆续恢复;另外,内蒙古久泰、南京二期目前仍停车中,关注月下旬或月底附近重启节奏;阳煤、联泓及斯尔邦等项目运行多维持前期。

总结与展望

通过对甲醇产业数据的梳理,我们得出以下结论:目前甲醇供应较为充足,需求逐步提升。从基差和价差的变化来看,当前市场情况与2022年较为类似。因此,建议投资者和研究人士重点关注2022年甲醇价格和价差的变化情况,以期为未来的投资决策提供参考。随着市场供需关系的不断演变,甲醇产业链的库存、供应和需求状况将继续成为影响市场价格的关键因素。

更多专业数据、图表、观点,请使用《期货数据分析家》,平台以海量期货数据为支撑,用科技手段构建多维分析工具,让客户彻底摆脱数据获取难,数据处理费时费力等难题,轻松拥有及时、全面、智能的投研体验。

目前已经可以使用手机端、电脑端访问使用,欢迎体验。

重要提示

【作者信息】

作者:韩冰冰

单位:华融融达期货

投资咨询号:Z0016290

【免责声明】

本文由华融融达期货股份有限公司提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须注明出处:华融融达期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。