这几年在经济前景不明朗的前提下,低估值高股息类股票获得了不错的相对与绝对收益。同样,我运营的各个组合中“龟速之高股息”目前回报最好。该组合开始于2020年3月,截止2024年6月,组合运行了4年多。在这期间,此组合取得了175%的回报率,年化复合收益率20%+,同期沪深300下跌超15%。

港股投资中,我的港股高股息组合:“龟速港股低估高息”于2023年1月开始运行,一年半时间,收益率为13%,恒生指数同期下跌17%。

目前高股息策略的超额收益还在,但是有些股票却打着高股息的名义被趋势资金追捧,这是我们要小心的。更长期的高股息策略,可以借鉴一下日本的情况,如下图,我们看到日本房地产泡沫破裂后,低估红利类股票持续跑赢市场。因此,标签外的低估值高息股还非常值得挖掘。

今天我们来看中国外运这家公司,港股股息率接近10%,扣除20%红利税后,也有接近8%的股息率,这家公司值得投资么?

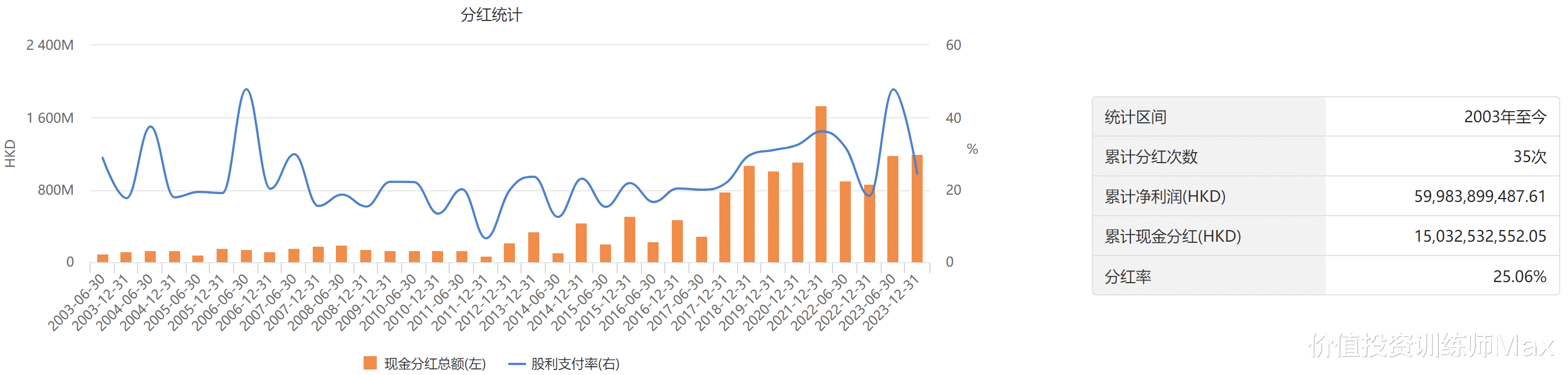

二、分红派息我们从分红派息开始看。

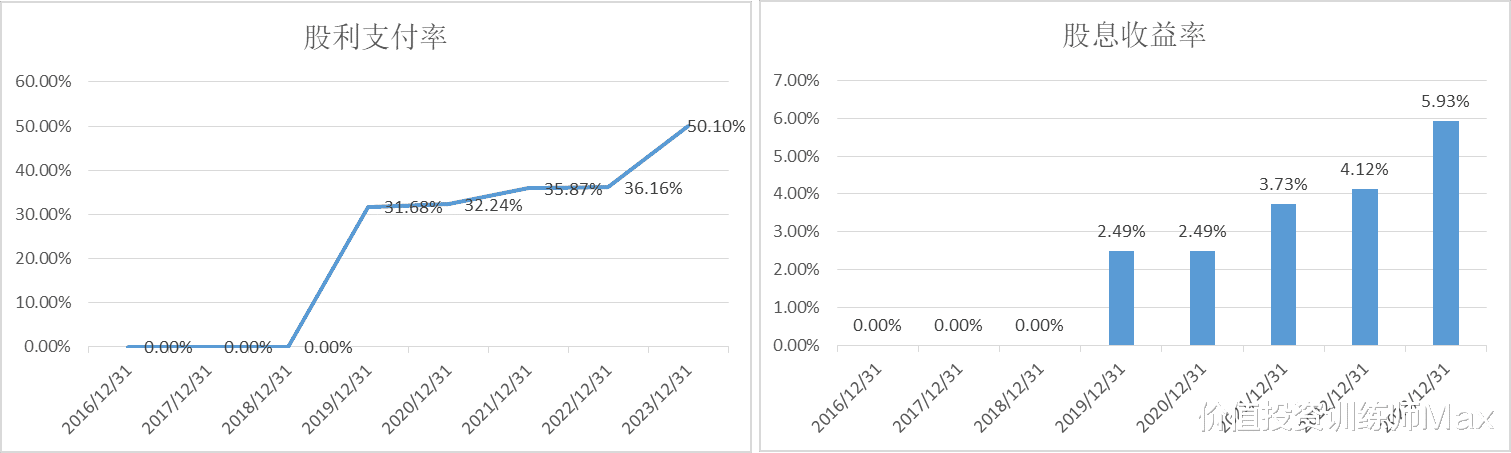

2021年以前,公司每年只分红一次,2022年开始两次分红,2022年港股共分了0.23港币/股,2023年共分了0.32港币/股,对应当前3.45港币股价的股息率分别为6.67%和9.27%。2023年的股息率尤其亮眼,2023年公司派息比率也是达到了历史最高的50%。

公司派息比率以及A股股息率如下图。

第一个关键问题来了:公司未来的派息比率能否持续?

作为国企,政府鼓励提高股东回报,也许我们可以期待公司有动力保持50%的派息比率。

紧接着第二个问题:公司的盈利能否持续甚至有所增长?

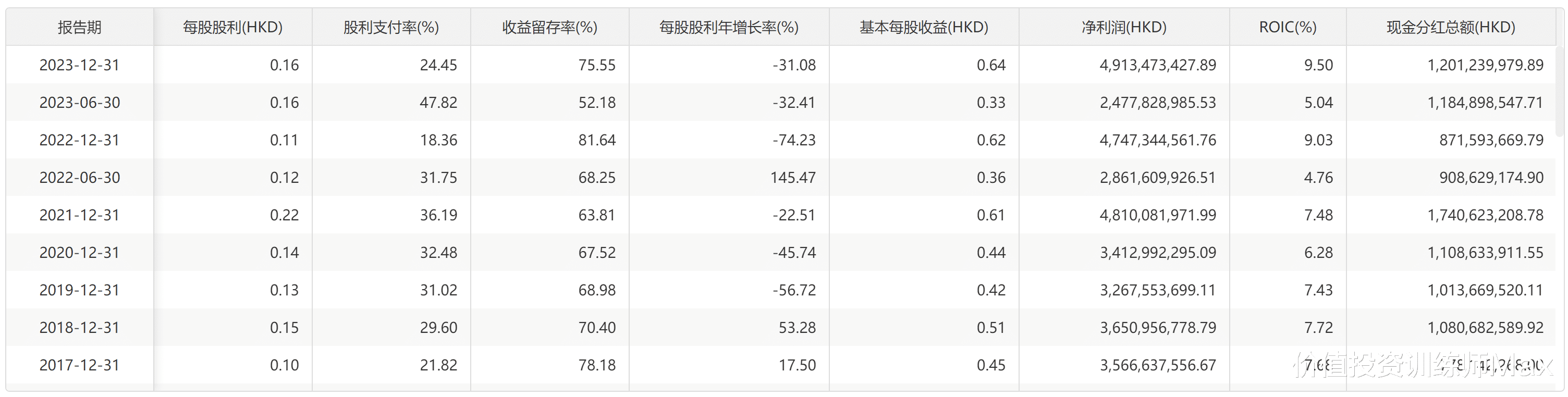

三、盈利能力如下图,我将公司历史的净利润进行了拆分,以2023年为例子,44.5亿净利润中,税后经营性营业利润(货代、专业物流、电商等)仅有6.9亿元,税后投资收益为18.34亿元,而最大头的则是税后其他收益,达到了惊人的18.8亿元。其他收益是什么?

查看财务附注,发现2023年其他收益一共24.55亿元,主要就是各种税收补贴,尤其是物流业财政补贴,而2022年其他收益数据仅有14.9亿元。

很明显,我们都会有如下疑问,如下表,中国外运其他收益从2019年的15.4亿元一直增加至2023年的24.55亿元,这些补贴可持续么?

公司主营业务(货代、专业物流、电商)收入规模超1000亿元,而2023年产生的税后净利润只有7亿元,历史上也没有超过10亿元,每年赚的钱还没有各类政府补贴多,这有点让人无语。

另外一个大头则是接近20亿的投资收益,主要来自中外运-敦豪国际,这才是公司最有价值的资产。下一篇文章中,我将分析公司的资产与现金流情况,会重点提到敦豪国际。

回到当前的中国外运(H),综合净利润与派息,我们可以相对保守地模拟其未来的情景:

一、各类补贴降到了2018年的8亿元水平,其他利润维持在2023年水平,则中国外运的净利润为33亿元。当前港股市值240亿元,对应的估值为7.27倍,假设派息比率维持50%的水平,那么港股的股息收益率将为6.87%,扣除20%红利税后,持有港股的股息收益率为5.5%;

二、更极端情景,假设派息比率降到2022年36%的水平,那么港股的股息收益率将为5%,扣除20%红利税,持有港股的股息收益率为4%;

如果没有成长,外运仅仅凭上述股息率提供的吸引力是相对有限的。

中国外运的派息政策如何?

中国外运的财政补贴可能会经历怎样的变化?

中国外运的成长驱动力是什么?

有哪位大神熟悉相关问题,尤其是物流行业的财政补贴,忘不吝分享一下。