2024年上半年,港股呈现了一波探底-反弹-回调的走势,恒指6月份开启震荡回调,高股息板块持续跑赢;美股标普500指数31次破新高,Big Tech继续称王称霸;A股连升三个月后近期显著回落,YYDS组合(即银行、运营商、电力、石油煤炭)获青睐。

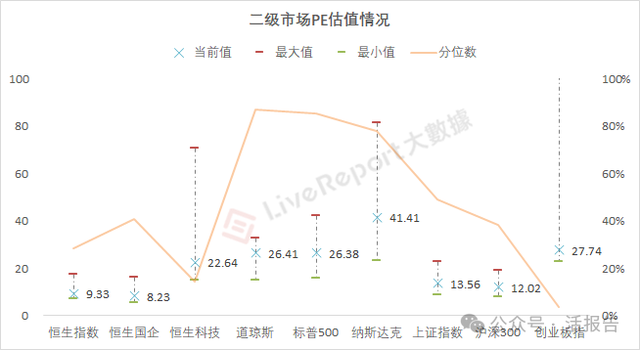

估值层面上,港股三大指数较年初均有所修复,但目前仍处于中低位,尤其恒生科技仍低于历史近九成时间;美股持续攀升下,三大指数市盈率已来到历史极高位;A股上证、沪深300指数市盈率处于中低位,创业板则仍在历史最低水平。

港股:市场震荡回调,高股息板块继续领跑

港股市场自5月下旬以来基本处于反弹后的震荡回调阶段,回吐了反弹期间约一半的涨幅,投资者情绪偏于低迷。6月份恒指日均成交约1112亿港元,上半年日均成交好于2023年,市场交易活跃度的改善也有目共睹。

主要指数:恒生指数、恒生国企、恒生科技、红筹指数上半年累计涨幅分别为3.9%、9.8%、-5.6%、15.4%,反映了今年以来科技股的表现相对落后,而高股息板块则持续跑赢大市。

市场沽空:港股大市沽空比例于6月份有所回升,截至6月底的沽空占比约为16%,略低于历史均值。从沽空角度看,4、5月份反弹后的获利了结已经大体完成,恒指在18000位置具有较强的支撑韧性。

公司回购:今年上半年港股市场累计回购金额已达1265亿港元,基本已经追平了去年全年的回购规模。6月份港股上市公司回购金额超380亿港元,创单月历史新高,腾讯控股、美团-W的单月回购规模分别达190.6亿、67.7亿港元。

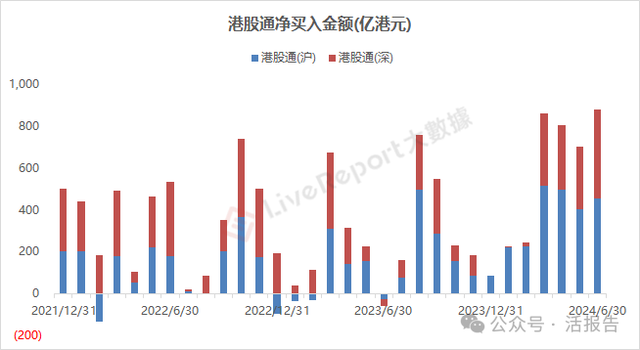

资金流向:6月份南向资金净买入超过870亿港元,连续4个月大幅流入;其中,沪市及深市港股通分别净买入456亿和421亿港元。迄今为止,港股通渠道已累计净买入超过3.3万亿港元。

行业表现:6月份港股电信服务、公用事业、能源等高股息板块继续保持升势,年内表现十分出色;房地产、大消费、医疗保健等走势疲软,上半年显著跑输大市,消费者需求和信心不足是主要的制约因素。

个股表现:6月份美的置业、亚盛医药-B、鸿腾精密、华晨中国等个股表现居前,涉及重组、并购、消费电子和高股息主题;君圣泰医药-B、联合能源集团、四海国际等表现落后,医疗股以及部分“冲港股通”次新股跌幅较大。

美股:标普500半年31次破新高,Big Tech称王称霸

美股三大指数表现分化显著,“科技股含量”较大的标普和纳指近两个月来持续冲击历史新高,“Big Tech”依然显著跑赢市场。据彭博社汇编的数据,标普500指数在2024年1月至6月期间创下了31个历史收盘新高。

主要指数:道指、标普500以及纳指月内分别上涨了1.1%、3.5%及6.0%,费城半导体指数上涨6.8%,由苹果、微软、英伟达、谷歌、亚马逊、Meta和特斯拉组成的科技七巨头(Mag 7)在6月份涨近9%,年内涨超30%。

行业表现:美股信息技术行业的表现“遥遥领先”,6月份上涨近8%,今年以来累计涨超25%;能源、金融、医疗保健等紧随其后,年内惟房地产行业录得负涨幅,累计下跌了11.6%。

个股表现:6月份奥多比、嘉年华邮轮、欧特克等个股表现居前,主要受到季报业绩的推动和市场对人工智能潜力的持续看好;沃尔格林联合博姿、Enphase Energy、耐克等个股表现较差。

A股:情绪降温,YYDS组合持续跑赢市场

A股近一个多月呈现回落态势,投资者情绪逐渐降温。经济数据的修复具有波折性,人民币汇率压力和金融市场的改革也需要时间消化,后市流动性拐点和估值修复仍然可以期待。

主要指数:6月份A股主要指数均收跌,上证指数在权重股的托底下年内基本收平,深证、创业板指则分别下跌了7.1%、11%。退市新规之下,小型股大多遭遇了大幅回撤,科创50、北证50、中证1000指数年内跌幅相对较大。

资金流向:6月份北向资金重新出现流出情况,净卖出约444亿人民币;其中,沪股通净卖出246亿人民币,深股通净卖出198亿人民币。迄今为止,北向资金累计净买入约1.8万亿人民币。

行业表现:以能源、公用事业、电信服务、金融行业为主的高股息板块今年依然大幅跑赢市场,“YYDS组合”(即银行、运营商、电力、石油煤炭)构成的大蓝筹股在整体市场环境较差的情况下获得大量资金青睐。

个股表现:6月份A股鹏鼎控股、立讯精密、长电科技等个股表现靠前,在结构性机会中新质生产力、出海题材、AI以及消费电子新周期相关的个股受到追捧;晶澳科技、隆基绿能、大全能源等光伏板块受产能和竞争影响跌幅较大。

(本文首发于活报告公众号,ID:livereport)